Audit des engagements, étude de cas sur l’audit des crédits

Chapitre 3 :

Etude de cas sur l’audit des crédits

Introduction

L’audit bancaire est très important pour la sécurité financière de toute banque, et surtout en ce qui concerne la fonction crédit, qui est une fonction très influente sur la banque, elle peut l’entrainer jusqu’à la faillite.

Etant donné que cette fonction est indépendante des autres fonctions de la banque l’opération d’audit des crédits, et l’opération d’audit des crédits à une grande importance en ver la banque, j’ai jugé utile de faire mon étude de cas sur l’audit des crédits (audit engagement).

Ce chapitre se partage en trois sections.

Une présentation de la Banque de Développement Locale, son organigramme, et ses différentes fonctions font l’objet de la première section.

La deuxième section abordera un questionnaire établi sur un échantillon de 60 banquiers des différentes banques de la place.

Ce questionnaire est basé essentiellement sur les différentes tâches et fonctions du service engagement et par conséquent comment procéder à l’audit de cette activité.

Dans la troisième section, et suite aux différents résultats, nous avons jugé très important de présenter quelques recommandations qui peuvent être d’une utilité très appréciable non seulement pour l’auditeur mais aussi pour le service engagement de la banque.

Section 1

1) Présentation de l’organigramme de la Banque de Développement Local BDL

2) Fonctionnement de la Banque de Développement Local BDL :

La banque développement local BDL a été créé le 30 avril 1985, issu d’une restriction du CPA elle est dotée de la personnalité morale et de l’autonomie financière.

Elle est réputée commerçante dans ses relations avec les tiers est soumise aux règles générales relatives au régime des banques et du crédit

Le siège de la BDL est fixé à Staoueli (TIPAZA). Il peut être transféré en tout autre lieu du territoire national par voie de décret.

La BDL exécute conformément aux lois et au règlement toutes les opérations bancaire :

_ L’octroi de prêts et de crédit

_ La contribution au développement économique et social des collectivités locales.

_ la collecte du public des dépôts de toutes formes et de toutes durées.

3) Les ressources de la banque :

3) Les ressources de la banque :

_ Le fond social, ses réserves et provisions

_ Les dépôts à vue et a terme qu’elle reçoit du publique.

_ Les disponibilités qui lui sont confiées par les organismes publics.

_ Les emprunts qu’elle peut contracter par nantissement de son portefeuille de titre ou de valeur

_ Les avances du trésor pour le financement des programme de développement.

_ Les ouvertures de crédit par caisse et d’escompte qu’elle peut obtenir des autres établissements bancaire notamment da la banque d’Algérie

_ Tout autre produit et moyen financier résultant de ses activités

Section 2

Faire un audit des engagements

Dans le cadre d’une étude de cas sur l’audit des crédits dans les banques, et après avoir choisi un échantillon de 60 banquiers nous avons établies le questionnaire suivant :

Questionnaire

1)- Qu’est-ce qui motive le banquier dans l’octroi du crédit ?

1- Le secteur d’activité ;

Le montant du crédit sollicité ;

Les garanties à recueillir ;

L’ancienneté de la relation.

2- quel est la proportion en pourcentage des types de crédit sollicités ?

Les crédits d’exploitations ;

Les crédits d’investissement.

3 – quels sont les critères fondamentaux pour l’octroi d’un crédit ?

les mouvements confiés ;

le chiffre d’affaires réalisé par l’entreprise ;

l’importance de la relation ;

les garanties recueillies.

4)- la prise de décision se situe entre trois pouvoirs (agence, succursale et direction générale), quel est le pouvoir le plus objectif ?

Pouvoir agence.

Pouvoir succursale.

Pouvoir central.

5)- la fonction engagement est assimilée à la notion du risque ; de quelle manière peut-on minimiser les risques (avant et après l’octroi du crédit) ?

une étude financière et comptable approfondie ;

Une centrale des risques en temps réel ;

6)- existe-il un système informationnel entre la direction de crédit et les services engagements dans les agences ?

1- oui

2- non

Si oui, en quoi est basé ce système ?

notes et instructions ;

orientation et procédures ;

autres.

7)- existe-il un système informationnel entre les services engagements dans les agences et la direction de crédit ?

1- oui

2-non

Si oui, en quoi est basé ce système ?

1-état des engagements (situation des débiteurs) ;

2-états mensuels.

8)- les bilans comptables sont-ils validés par le commissaire aux comptes (personnes morales) ?

1- oui

2- non

Si oui,

1-les réserves sont-elles levées immédiatement ?

2-existe-il d’autres anomalies décelées par le banquier ?

9)- le déblocage du crédit se fait-il avant le recueil préalable des garanties ?

1- oui

2- non

Si oui, pour quelle raisons ?

client potentiel démarché ;

client jouissant d’une bonne moralité ;

client très important sur la place.

10)-les règles prudentielles de la banque d’Algérie sont-elles appliquées à la lettre par la banque ?

1- oui

2-non

Si oui, quelle est l’influence de leur application ?

diminution des engagements (15 jours du ca) ;

changement de domiciliation de quelques clients ;

11)- quelles est la garantie la plus efficace et qui est réalisable dans les plus brefs délais à nos jours ?

Garantie réelle (hypothèque légale)

garantie financière.

12)- est ce que vous vérifiez que les crédits octroyés sont autorisés

Oui

Non

Si oui

vérifier l’existence de l’autorisation du crédit

vérifier L’accord du chargé de crédit et le comité de la banque.

13) – la vérification des situations des comptes débiteurs par apport à l’autorisation se fait

1- quotidiennement

2-Hebdomadairement

Mensuellement

14)- lors de l’étude du dossier est ce que vous donné de l’importance au volet juridique

Oui

Non

15) – est ce que les banques consultent la centrale des risques avant l’octroi du crédit

1- oui

2-non

Si oui

Avec autorisation du client

Sans autorisation du client

16)- sur quelle base la banque accepte les garanties fournis par le client

Selon l’importance du client, et de l’affaire

Selon la consistance du dossier

Connu au niveau de la place et ayant une bonne réputation

Selon l’appréciation du risque par le chargé du crédit

17) – est ce que la banque contrôle la destination des crédits octroies

1- oui

2-non

Si oui

Il faut que les crédits à court terme aillent pour le financement des exploitations

Les crédits à long terme aillent pour les investissements

18)- ou cas de non remboursement des créances comment procéder pour le recouvrement de la créance

1- voie de justice

2- à l’amiable

19)- est ce que le chargé du crédit s’emplit aux conditions exigées par le règlement bancaire

1-oui

2-non

Si oui

Selon son expérience

Selon son diplôme

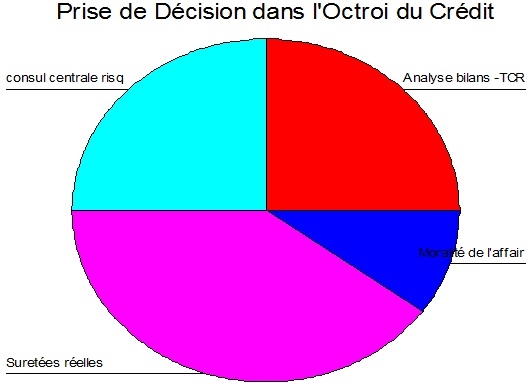

20)- la prise de décision du banquier dans l’octroi du crédit est-elle basée sur

l’analyse des bilans et les TCR ;

la rentabilité de l’affaire ;

la moralité de la relation ;

les sûretés réelles ;

autres.

21)- à quel niveau la banque possède une cellule d’audit

au niveau de l’agence

au niveau de la succursale

au niveau de la direction générale

22) – existe-il une séparation de tache dans les banques en ce qui concerne l’étude du dossier crédit

Oui

Non

Si oui

L’étude se fait par un service Independent

Supervise par un responsable qui étudie et analyse tous les dossiers crédit

23)- possédez-vous une politique de crédit

Oui

Non

Si oui

l’appliquez-vous dans votre étude du dossier ouvous ne l’appliquez pas

2) Analyse et argumentation du questionnaire

1- En analysant la première question, la majorité de la population questionnée estiment que les responsables des engagements sont surtout motivés dans l’opération d’octroi de crédit par le secteur d’activité, tandis qu’une minorité (13 %) est motivée par l’ancienneté de la relation

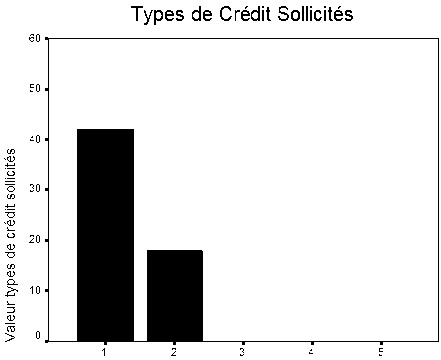

Selon notre graphe, la proportion des types de crédit sollicités est 70 % les crédits d’exploitation et 30 % pour les crédits d’investissement.

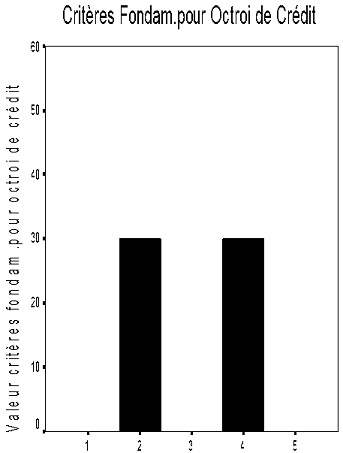

On constate selon notre questionnaire que les critères fondamentaux dans l’opération de crédit se basent essentiellement sur les mouvements confiés de la relation en compte courant avec 50 %, et les 50% représentent les critères pour le recueil des garanties.

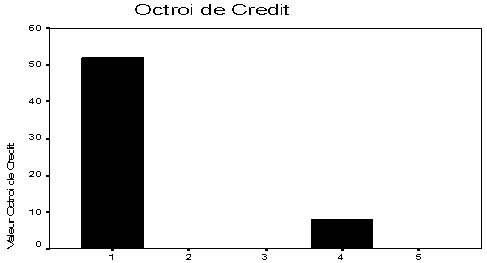

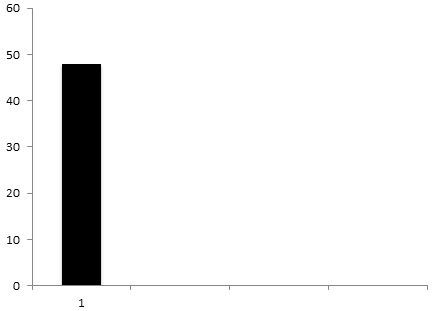

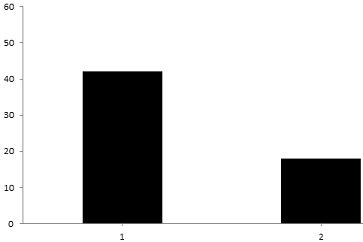

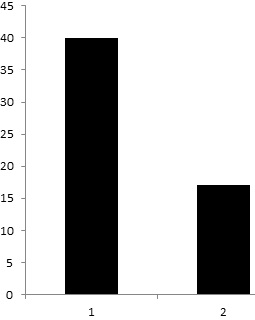

Les pouvoirs les plus objectifs de la prise de décision se situent entre plus de 50 % pour le pouvoir agence et les 36 % restante représente le pouvoir succursale, et 24% direction générale

Pouvoir de prise de décision

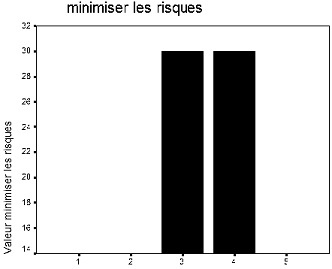

5- selon, notre questionnaire, la manière utilisée pour minimiser les risques se situe entre deux réponses : 50 % de la population fondent leur réponse sur la nécessité d’une centrale de risque, et 50% fondent leur réponse sur un suivi permanent de la relation.

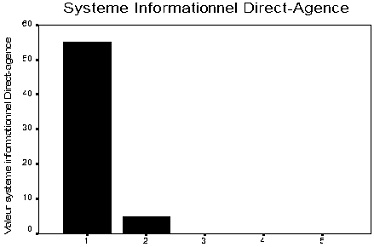

6- presque la totalité (plus de 91 %) des réponses considère que le système d’information est basé seulement sur l’envoi des notes et instructions.

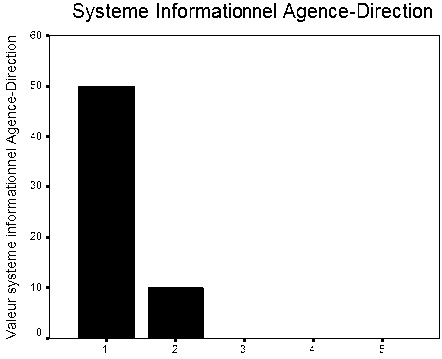

7- pour le système d’information agence – direction de crédit, il se base essentiellement sur l’envoi de l’état des engagements fin du mois, autrement dit la totalité de la population considère que ce système est basée seulement sur les différents états du fin du mois (état des engagements, état des débiteurs, état des contentieux…)

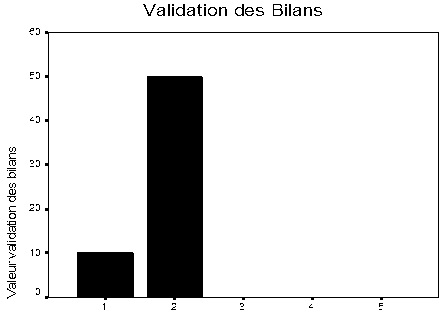

8- pour la validation des bilans par le commissaire en compte, plus de 16 % de notre population considère qu’il existe parfois des réserves et plus de 83 % considère que le banquier peut déceler des anomalies lors de son étude de dossier de crédit.

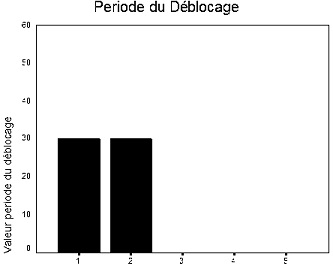

9- le déblocage du compte se fait lors du recueil des garanties et lors du nantissement du marché. Ce nantissement représente lui-même une garantie.

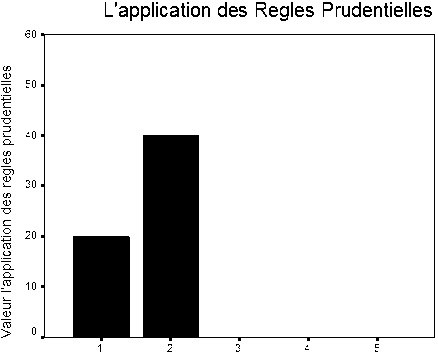

10- les règles prudentielles ne sont pas appliquées à la lettre par les banques et leurs influences se représentent selon notre population questionnée comme suit :

11- la garantie la plus efficace et réalisable dans les plus brefs délais à nos jours est le recueil d’un nantissement sur titre ou une garantie financière.

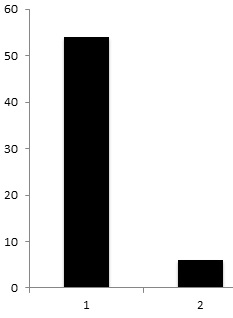

12- presque 92 % des banquiers s’assurent que les crédits octroyés sont autorisés en vérifiant les deux étapes

La vérification de l’autorisation des crédits octroyés

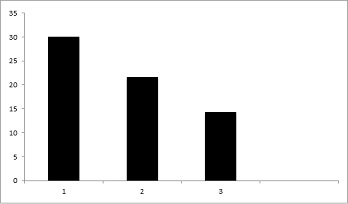

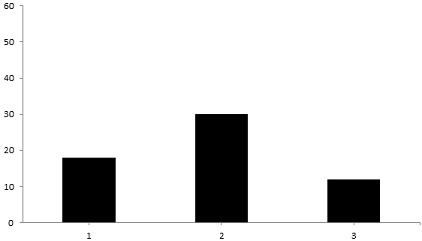

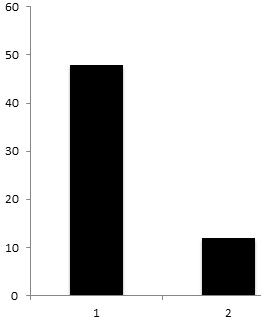

13- pour la vérification des situations des comptes débiteurs par apport à l’autorisation 30% et quotidiennement, 50% hebdomadairement, 20% mensuellement

La vérification des situations des comptes débiteurs

14- plus de 80% des banquiers donnent de l’importance au volet juridique dans leur étude du dossier

L’importance du coté juridique dans l’étude dossier

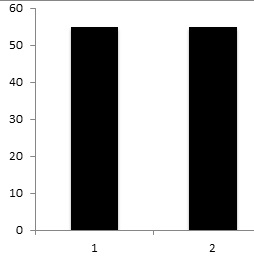

15- la majorité des banques consultent la centrale des risques avant l’octroi du crédit ; et cela et avec 90%de l’accord du client et, 10% sans l’accord

L’accord du client pour la consultation de la centrale des risques

16- c’est selon l’importance du client et l’affaire que 24 banquiers acceptent la garantie et 12 banquiers selon la consistance du dossier et, 6 banquiers selon la réputation du client au niveau de la place, et

Les 18 banquiers restant c’est selon l’appréciation du risque

Les bases pour accepter la garantie

17- oui la banque contrôle la destination des crédits mais il y a que 70% des crédits d’exploitation qui finance les exploitations et, 60% des crédits d’investissements qui finance les investissements

La destination des crédits octroyés

18- selon le questionnaire posé la plus part 70% des créances sont remboursées à l’amiable et ,30% par vois de justice

Le remboursement des créances

19- oui la majorité des chargés de crédit s’emplies aux conditions du règlement bancaire et, c’est 80 % selon leur l’expérience et, 20% selon le diplôme

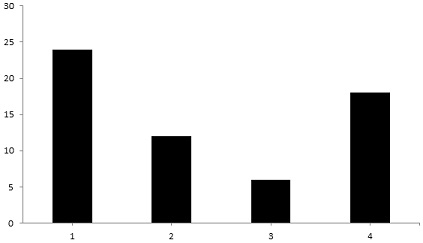

20- La prise de décision dans l’octroi du crédit est basée selon la population de notre questionnaire sur :

25% fondent leur décision sur l’analyse des bilans et les TCR.

10 % fondent leur décision sur la moralité de la relation.

50 % fondent leur décision sur les suretés réelles.

Et le reste (25 %) considère qu’il est indispensable de consulter la centrale des risques

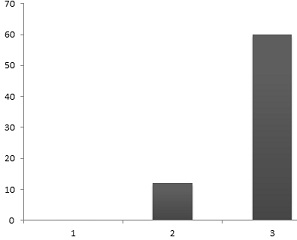

21) – Aux niveaux des agences il n’existe pas de cellule d’audit,

– 20% considère l’existence d’une cellule d’inspection et de contrôle au niveau de la succursale

– et le reste considère l’existence d’une cellule d’audit au niveau de la direction générale.

La présence d’une cellule d’audit

22) – il existe une séparation de tache aux niveaux des banques en ce qui concerne l’étude du dossier crédit et, elle se fait par un service indépendant, sauf que par fois le manque du personnel ne laisse pas le temps aux responsables pour superviser et réétudier tous les dossiers

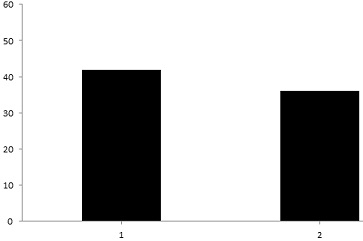

23) – selon le taux de réponse 57banquiers en répondent qu’ils ont une politique de crédit, mais il ya que 40 banquiers qui respectent cette politique, et le reste prennent des autres mesures

L’application de la politique de crédit par les banquiers

Section 3

Conclusion et recommandations

La banque met à la disposition de sa clientèle une variété de concours.

La fonction crédit est l’un des piliers fondamentaux de l’activité bancaire et pour cela l’audit des engagements constitue un atout fort intéressant pour mener des actions qui d’une part obéi lissent à la réglementation de la banque et réalisent les objectifs et la stratégie de l’institution tout en sauvegardant les intérêts de la clientèle d’autre part.

En fin, à travers notre questionnaire, il était indispensable de ressortir quelques recommandations que nous avons jugé utile.

Il faut que chaque banque crée une cellule d’audit rattaché à sa direction régionale ou sa succursale.

Il faut que tous les crédits à court terme octroyés aillent pour le financement des exploitations, et les crédits à long terme pour le financement des investissements ; et il faut aussi que les contrôles se fassent au niveau de l’agence par le biais du contrôle de la journée comptable.

En ce qui concerne les systèmes d’information nous suggérons la mise en place d’un système plus efficace pour permettre à la banque et aux banquiers d’avoir une banque de données qui contient tous les renseignements nécessaires sur la clientèle de la banque et par segmentation.

Selon notre questionnaire, il est indispensable et dans l’immédiat la mise en place d’une centrale de risques en temps réel pour minimiser les risques et aider le banquier dans la prise de décision.

Pour les sûretés réelles, il est important de recueillir des garanties réelles surtout lorsque les concours octroyés sont importants.

Nous recommandons, le respect des règles prudentielles surtout concernant les ratios de solvabilité et les ratios de couverture de risques.

Il faut que la banque renforce son système de contrôle des comptes débiteurs, pour pouvoir éviter tout risque de détournement et de fraude.

D’après le résultat obtenu sur les exigences du règlement bancaire pour les chargés de crédit, il faut donner plus d’importance aux diplômés et surtout aux cadres universitaires.

9- pour plus de relance économique, il est indispensable de financer et d’accompagner les gros dossiers d’investissement générateur de valeur ajoutée et d’emploi.

10 – Il faut que les banques fassent plus d’efforts pour le recouvrement des créances à l’amiable afin de minimiser les couts et gagner du temps.

11- nous suggérons que tous les banquiers prennent en considération la politique désignée par la banque afin d’atteindre les objectifs tracés

Conclusion générale

A travers ce mémoire, il est très important de souligner l’importance de l’audit bancaire et en particulier l’audit du portefeuille crédit dans la banque.

Face au nouvel environnement bancaire et financier durement concurrentiel et en divergence permanente, mais aussi d’opportunités, les institutions financières doivent engagées de nombreuses actions d’améliorations et de développement inscrites dans leurs plans d’action et de modernisation d’une part et surtout dans le cadre de la réglementation institutionnelle édictée par les pouvoirs publics d’autre part.

Les banques doivent être dotées de contrôles permanents adaptés à la nature et à l’ampleur de leurs activités et recouvrant plusieurs aspects :

- Dispositions claires de délégation de pouvoirs et de responsabilité.

- Séparation des fonctions impliquant l’engagement de la banque.

- Introduction des systèmes de contrôles et procédures en temps réel.

- Traçabilité des opérations et les diverses transactions.

- Suivi permanent et modalité d’inspection par spécialisation des taches au sein de chaque direction de la banque.

- Et enfin un environnement bancaire adéquat qui active et améliore en permanence l’activité bancaire

Bibliographie