Déploiement de la procédure budgétaire

5. Déploiement de la procédure budgétaire

5.1. Le pré budget

Il est recommandé de construire un pré budget avant d’entreprendre la budgétisation par fonction et par centre de responsabilité.

Ce pré budget constitue :

- Un budget global, non mensualisé et non détaillé par centre de responsabilité ;

- Un budget établi sur la base de la première année du plan opérationnel à moyen terme ;

- Un budget préparé par le service chargé du budget (contrôle de gestion par exemple), avec la participation des spécialistes fonctionnels. Par exemple : le chiffre d’affaires est calculé par la direction du marketing, la masse salariale par la direction des ressources humaines ;

- Dans les entreprises organisées en divisions, la pré-budgétisation est souvent pratiquée par division (pouvant être considérée comme une PME).

Le pré budget est un budget doublement global :

- Il n’est pas mensualisé ;

- Il n’est généralement pas détaillé par produit ni même par activité.

5.2. But de la pré-budgétisation

- Eviter que la construction des budgets détaillés, par centre de responsabilité, ne soit anarchique ;

- Eviter que la construction des budgets détaillés, par centre de responsabilité, ne conduise pas à un budget général qui ne serait que la consolidation des budgets particuliers, élaborés de manière autonome, parfois sans référence aux objectifs de l’entreprise.

Pour ces raisons, le pré budget global est établi à titre de guide. Et c’est à la direction générale qu’il appartient d’impulser le processus budgétaire, même dans les structures décentralisées pratiquant un management participatif, à travers la lettre d’orientation générale.

5.3. Construction du pré budget

Construction du pré budget : le modèle de base

- Le modèle de calcul du point mort

- La méthode du coût variable.

Exemple

| A construire de bas en haut | Chiffre d’affaire- Rabais Remises Ristournes accordées | % | ||

| 1 | = CHIFFRE D’AFFAIRES NET | 100 | ||

| – Coût variable de production des produits vendus- Coût variable de distribution | ||||

| 2 | = Marge sur coût | |||

| 3 | Frais fixesDe productionDe distributionD’administration Etc. |

|||

| 4 | = Résultat (2-3) |

Contrairement à la comptabilité analytique qui déroule le modèle de haut en bas (allant du chiffre d’affaires au résultat, en gestion budgétaire, compte tenu du but incitatif et directif du pré budget, ce modèle doit être utilisé à partir de l’objectif de résultat, donc de bas en haut.

Pour les entreprises disposant d’un plan à long et moyen termes, ce modèle pourra être aménagé pour tenir compte de l’objectif de capacité d’autofinancement.

Exemple de budgétisation globale

Données de base

- Objectifs de capacité d’autofinancement 5000

- Dotation aux amortissements (base actuelle plus éventuellement dotation additionnelle pour investissements prévus 3000

- Charges de structures (hors dotation) 20000

- Taux de marge (sur coût variable) moyen (actuel) 40%

- Taux d’impôt 50%

Calcul du chiffre d’affaires à réaliser

1. Calcul du résultat avant impôt (taux d’impôt = 50%)

CAF = Résultat + dotation aux amortissements

D’où Résultat net = CAF – dotations aux amortissements = 5 000 – 3 000 = 2 000

Résultat avant impôt = 2000 / 0,5 = 4 000

| Eléments | Montants | % |

| Chiffres d’affaires | 67 500 | 100 |

| – Coût variable des produits vendus | 60 | |

| = Marge sur coût variable | 27 000 | 40 |

| – Charges fixes (y compris amortissements) | 23 000 | |

| = Résultats | 4 000 |

5.4. Le budget de la fonction commerciale

Il peut être décomposé en deux sous budgets :

a. Le budget des ventes qui comprend deux sous-ensembles :

- Le programme des ventes, établi en volume ;

- Le budget des ventes proprement dit, qui est la traduction du programme des ventes en unités monétaires.

b. Le budget des charges de commercialisation, décomposé en :

- Coûts variables de distribution

- Coûts fixes de la fonction commerciale

Ventilation du budget des ventes

Le budget des ventes, en volume (programme) et en unités monétaires (budget proprement dit) abouti au chiffre d’affaires budgétisé.

Ce budget doit être ventilé :

- Par période mensuelle (éventuellement trimestrielle) ;

- Par secteur, par région et par pays ;

- Par produit ou par famille de produits, en distinguant les produits actuels et les produits nouveaux.

Selon les besoins de gestion, on peut envisager d’autres ventilations :

- Par couple produit marché, pour les produits vendus sur plusieurs marchés, avec généralement des différences de prix et de marge.

- Par canal de distribution : grossistes, agents, courtiers, distributeurs agréés…

- Par client ou par famille de client, avec une sous ventilation entre clients existants et clients nouveaux.

Pour passer du programme des ventes au budget des ventes, il est nécessaire de définir au préalable :

- Le tarif ou prix de vente

- Le barème des remises

- Le tarif ou prix de vente : doit tenir compte des valorisations de tarif ou de prix en cours d’année.

Le barème des remises :

- Remises quantitatives : réduction sur facture traduite par un tarif dégressif en fonction des quantités commandées ;

- Remises hors facture (ou remise de fidélité ou de fin d’année ou ristournes).

c. Budget des charges commerciales

Parmi les charges commerciales :

- Certaines sont liées aux ventes : ce sont les charges variables.

- D’autres procèdent de la structure : ce sont les charges fixes.

Implication : tenir compte, dans l’élaboration du budget de ces charges, du critère de variabilité en prenant en considération, dans les prévisions, l’évolution à la fois de l’activité et de la structure commerciales, sans négliger la distinction entre les charges directes et les charges indirectes par rapport aux critères de ventilation (produits, segments d’activité, etc.).

- Charges variables de distribution (emballages et frais de manutention ; transport sur ventes, commissions sur ventes, etc.) ;

- Charges fixes de commercialisation (procéder à une ventilation entre : charges directes et charges indirectes, afin de faciliter les analyses en termes de marges sur coût variable et de contribution selon la méthode du direct costing amélioré).

5.5. Budget de la fonction production

Le budget de production, en économie de marché, est établi de manière subséquente à celui des ventes, de telle sorte qu’il respecte les contraintes de commercialisation.

Il existe cependant une interdépendance entre les deux budgets.

S’il n’est pas concevable de déterminer le programme de production en ignorant les possibilités de commercialisation, il est également exclu d’établir des objectifs de vente sans tenir compte du potentiel de fabrication.

Le programme initial des ventes devra être révisé si la capacité directe et indirecte (y compris donc le potentiel de sous-traitance) ne permet pas de satisfaire la demande de la fonction commerciale.

De même, si le programme de production, tel qu’il a été construit à partir du programme des ventes, engendre une sous-utilisation de la capacité de production, cela peut entraîner, de la part de la direction générale, une remise en cause des objectifs de vente initiaux.

Si le budget de production doit tenir compte des contraintes de distribution, il doit également respecter les contraintes spécifiques de la fonction de production en place, augmentée éventuellement de la capacité supplémentaire résultant de la réalisation des investissements prévus dans le budget des investissements, ainsi que du potentiel de sous-traitance dont bénéficie l’entreprise.

Les principales contraintes de production sont :

- Main-d’œuvre : disponibilité, qualification, etc. ;

- Moyens matériels de production : disponibles, investissements, location ;

- Matières premières, fournitures (approvisionnement) ;

- Utilisation de la capacité de production ;

- Respecter les contraintes de commercialisation.

L’organisation de la production et la construction du programme de fabrication dans les conditions optimales, compte tenu des contraintes, nécessite souvent l’utilisation de techniques variées, avec le recours, en particulier, à la recherche opérationnelle et à la programmation linéaire.

~Prise en compte de la politique de stockage

Si le programme de production, en quantité physique découle du programme des ventes, les deux ne sont pas totalement identiques.

En effet, les quantités à produire dépendent également de la politique de stockage et de l’objectif de stock final des produits finis.

Programme des ventes + Objectif de stock final – Prévision de stock initial = Programme de production

Exemple :

Prévisions de ventes du mois de mai : 5 000 unités

Stock au 1er mai: 100 unités

Objectif de stock au 31 mai: 500 unités

Programme de production pour mai: 5 400 unités

~ La programmation linéaire comme technique de gestion de la production

Elle permet de répondre à l’interrogation suivante : le programme des ventes déterminé en amont par la direction commerciale permet de saturer les contraintes productives et ce, de façon optimale en termes de résultats attendus.

Sous cette forme, le problème a deux aspects qui seront envisagés successivement :

- Assurer, si possible le plein emploi des capacités productives ;

- Choisir une combinaison de production qui maximise la rentabilité.

5.6. Le budget de la fonction approvisionnement

La fonction a pour mission de satisfaire les besoins en matières premières, composants, fournitures ou services divers, nécessaires à la réalisation des opérations industrielles ou commerciales de l’entreprise.

L’approvisionnement commence par l’expression d’un besoin à satisfaire par un acte d’achat et se termine après que la commande ait été livrée, reconnue conforme en quantité et en qualité, stockée ou remise au service utilisateur et que le fournisseur ait été payé.

a. Le budget des approvisionnements

Il peut être décomposé en deux sous budgets :

Le budget des achats

Il comprend lui-même deux sous-ensembles :

- Le programme des achats ;

- Le budget des achats proprement dits, qui est la traduction en unités monétaires du programme des achats.

Le budget des frais d’approvisionnement

Le budget des achats

C’est un budget « résultant », autrement dit, il dépend :

- Pour les marchandises, du budget des ventes ;

- Pour les matières, du budget de production.

Son but est d’assurer une gestion optimale des stocks, en évitant :

- La rupture des stocks, génératrice de manque à gagner ;

- Leur gonflement, générateur de frais financiers.

Programme et budget des approvisionnements

Afin que les ateliers puissent disposer des matières et fournitures nécessaires lorsqu’ils en auront besoin, il convient d’établir le programme des approvisionnements ainsi que le budget correspondant.

De même que pour passer du programme des ventes au programme de production, il avait été nécessaire de définir et d’intégrer la politique de stockage des produits finis, pour passer du programme de production au programme des approvisionnements, il convient de fixer préalablement une norme de stockage au niveau des matières premières et de prévoir le stock départ.

~Mensualisation du programme et budget annuels

La mensualisation du programme d’approvisionnement implique, comme préalable que le budget des ventes pour les marchandises et le budget de production pour les matières aient été eux-mêmes mensualisés.

Lorsque la consommation est régulière, les dates de commande reviennent à intervalle régulier et les quantités à commander sont fixes.

Le problème consiste alors à déterminer le nombre de commandes optimal, celui-ci pouvant être calculé mathématiquement, de telle sorte que soit minimale la somme des deux éléments suivants :

- le coût de possession des stocks

- le coût de passation des commandes.

Lorsque la consommation est irrégulière, le stock doit être surveillé.

En particulier, le risque de rupture de stock, due à une demande supérieure aux prévisions, implique la constitution d’un stock de sécurité permettant de faire face aux aléas.

Ce stock de sécurité peut être déterminé mathématiquement sur la base :

- Du coût de possession ;

- Du coût de rupture ;

- De la probabilité de rupture.

Mais, dans la pratique, le stock de sécurité est le plus souvent déterminé empiriquement sur la base d’un pourcentage du stock minimum (par exemple, 25 ou 50%).

Le stock minimum est lui-même égal à la quantité de matières à consommer pendant la période correspondant au délai d’approvisionnement.

Le stock de sécurité implique que l’on ait prévu, en outre, le cas d’une commande à exécuter d’urgence, le stock minimum devant alors être augmenté d’une marge de sécurité qui constitue le stock de sécurité.

~ Importance de la classification des matières et des marchandises

Qu’il s’agisse de la budgétisation des approvisionnements ou de leur contrôle, il est important de connaître la répartition des consommations de matières, de fournitures et de marchandises.

َ1) Loi 20/80

Si on classe les matières et les marchandises consommées par ordre croissant de valeur, on constate généralement qu’environ 20% de la nomenclature représentent sensiblement 80% de la valeur totale des consommations.

Dans ces conditions, il est de bonne gestion :

- De budgétiser et de contrôler rigoureusement les produits et les matières dits 20/80.

- De budgétiser et de contrôler les marchandises et les matières dites 80/20, de manière plus approximative, avec des commandes déterminées empiriquement.

2) Méthode ABC

Cette méthode s’inspire du même esprit et des mêmes soucis d’économie, mais elle partage la nomenclature en trois groupes, A (10% de la consommation en nombre de produits, 65% de la consommation en valeur), B (25/25) et C(65/10).

~ Politique d’approvisionnement

La définition de la politique d’approvisionnement constitue un préalable à la budgétisation.

Exemple de cadence d’approvisionnement

| Matières | Cadence des commandes | Stock de sécurité |

| A | Mensuelle | 1 mois |

| B | Trimestrielle | 2 mois |

| C | Annuelle | 3 mois |

Budget des frais d’approvisionnement

1) Eléments principaux du budget des frais d’achat et de réception (coût de passation des commandes).

- Salaires et charges des services d’achat et de réception ;

- Frais de déplacement des acheteurs (auprès des fournisseurs, foires, congrès….)

- Frais de communication (téléphone, fax….)

- Loyers ou amortissement concernant les locaux utilisés, les matériels et mobiliers.

- Etc…

2) Eléments principaux du budget des charges liées aux stocks (coût de possession des stocks)

- Salaires et charges des services de gestion des stocks et de magasinage ;

- Loyer de l’argent immobilisé dans les stocks ;

- Loyers ou amortissement concernant les locaux, installations et matériels utilisés, y compris les moyens de manutention ;

- Frais d’éclairage, de chauffage et d’entretien des locaux ;

- Entretien des stocks et du matériel, y compris le gardiennage ;

- Frais d’assurance des stocks, des locaux, des matériels et moyens de manutention ;

- Pertes éventuelles par coulage ou détérioration ;

- Etc……

Cette approche globale pourra être complétée et affinée selon deux directions principales :

- Par famille d’articles et de matières, lorsqu’il existe des disparités importantes de coût d’acquisition ou de stockage entre les articles ou matières achetées ;

- Par service, dans une optique de budgétisation et de contrôle par centre de responsabilité, lorsque la fonction approvisionnement est structurée en plusieurs unités de gestion (service achats, service réception, magasin, gestion des stocks, etc…).

Le modèle de gestion des stocks de Wilson

| Objectifs

Minimiser le coût de gestion des stocks qui comprend le coût d’obtention des commandes et le coût de possession du stock. |

Hypothèses

Ventes ou consommations régulières Docilité du fournisseur Unicité du tarif du fournisseur |

| Paramètres

C = consommation annuelle en quantité ; Ca = coût d’obtention d’une commande t = taux de possession du stock par an |

Inconnues

Q = quantité économique Ou N = nombre de commandes, avec |

Budget des frais d’approvisionnement

| Nature des charges | Achats | Magasin |

| Salaires | 120.000 | 60.000 |

| Matières consommables | 10.000 | |

| Assurance (vol, incendie) | 150.000 | |

| Transport | 250.000 | |

| Electricité | 5.000 | 4.000 |

| Fournitures de bureau | 10.000 | 6.000 |

| Frais de télécommunication | 5.000 | |

| Amortissements | 35.000 | 70.000 |

| TOTAL | 200.000 | 300.000 |

| Unité d’œuvre | Commande | Valeur moyenne du stock |

| Nombre d’unités d’œuvre | 8 | 10.000.000 |

| 25.000 | 3% |

Le coût de passation (ou d’acquisition) d’une commande (Ca), comme l’illustre le tableau ci-dessus, est égal à :

Total du budget « Achats » / Nombre de commandes prévues

Le taux comptable de possession (t) a été défini par la formule :

Total du budget « Magasin » / Valeur moyenne du stock ; x 100

Il convient de lui adjoindre, pour en faire un taux complet :

- Le coût financier de l’investissement que représente le stock ;

- Et le coût de dépréciation du stock (obsolescence).

Exemple :

- Coût de l’investissement = 5%

- Coût de la dépréciation = 2%.

On aurait un taux complet de possession du stock de :

- 3% + 5% +2% =10%.

- Soit C = Consommation (consommation annuelle)

- Soit N = Nombre de commandes

- Le stock moyen (SM) est donné par la formule : C /2N

Plus N augmente, plus le nombre de commande s augmentent (et donc le coût total de passation des commandes), mais plus le stock moyen diminue (et donc le coût de possession du stock).

On peut donc écrire :

Coût total de passation des commandes = Ca x N = Nca

Coût de possession du stock (Cp) = C/2N x t/100 = Ct/200N

(à minimiser)

L’inconnue étant N, on remarque que le produit des deux coûts est constant :

NCa x (Ct/200N) = CaCt/200

Pour que la somme des deux coûts soit minimale, il suffit que les deux termes soient égaux :

NCa = Ct/200N

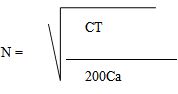

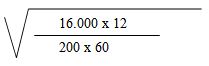

N² = Ct/200Ca

Exemple :

Une entreprise, ayant calculé son coût d’acquisition des commandes Ca = 60 F et son taux de possession des stocks t = 12%, cherche la cadence d’approvisionnement la plus rentable pour une matière M1, dont la consommation annuelle C représente 16.000 F (1.000 unités à 16 F).

La formule donne :

16.000 x 12

N = 200 x 60

N = 4

On peut obtenir ce résultat par un tableau :

| Cadence N | Ca | Cp | Coût total |

| ½ | 30 | 1920 | 1950 |

| 1 | 60 | 960 | 1020 |

| 2 | 120 | 480 | 600 |

| 3 | 180 | 320 | 500 |

| 4 | 240 | 240 | 480 |

| 5 | 300 | 192 | 492 |

| 6 | 360 | 160 | 520 |

| 7 | 420 | 137 | 557 |

| 8 | 480 | 120 | 600 |

| 9 | 540 | 106 | 646 |

| 10 | 600 | 96 | 696 |

| 11 | 660 | 87 | 747 |

| 12 | 720 | 80 | 800 |

5.8. Le budget de la fonction administration

a) Contenu de la fonction administration

La fonction administration est souvent définie comme l’ensemble des activités particulières qui, dans toute organisation, coordonne les autres activités (commerciales, techniques, sociales, etc.).

Elle est également comme une fonction de production d’informations.

Réduite à la direction dans les petites entreprises, elle regroupe, dans les grandes entreprises, de nombreux services ou départements : comptabilité, contrôle de gestion, études et planification, recherche et développement, service juridique…ainsi que certaines directions fonctionnelles (direction des ressources humaines, direction financière…et la direction générale proprement dite).

b) Caractère général des charges administratives

Ce sont des charges réputées fixes.

Le plus souvent, la budgétisation de ces charges consiste en une reconduction des frais engagés au cours de l’exercice précédent et de l’année en cours, majorés pour tenir compte de la tendance observée dans le passée, tendance pratiquement toujours à la hausse, et des augmentations de prix et de salaires prévisionnelles.

Il convient de lutter contre cette pratique, en recourant notamment :

- A l’analyse de la valeur au niveau des services de la fonction administrative ;

- Aux cercles de qualité ;

- A la base du budget à base zéro ou par activité.

c. Structure du budget d’administration générale

Ce budget comprend :

- Les budgets de fonctionnement du siège et des services centraux ;

- Le budget de recherche et développement ;

- Le budget de publicité générale (ou de notoriété) ;

- Le budget des frais financiers ;

- Et l’ensemble des budgets qui sont sous la responsabilité de la direction.

Chacun de ces sous budgets doit être décomposé en charges de structure (dont la réduction ne peut résulter que des décisions de licenciement et/ou de désinvestissement) et en charges modulables.

5.9. Le budget des investissements

Il répond à trois objectifs :

- Calculer avec précision le montant des investissements prévus ;

- Affecter les ressources nécessaires à leur financement ;

- Déterminer un responsable pour chaque projet d’investissement.

En principe, il existe un plan d’investissement à moyen terme qui a été quantifié en valeur monétaire et dans lequel les projets sont repartis année par année.

- Le budget des investissements consiste, pour l’exercice à venir, à :

- Reprendre les investissements de l’année en cours qui ne seront pas terminés au début du prochain exercice ;

- Retenir les projets à engager au cours de ce même exercice.

Pour chaque projet, il s’agit ensuite de préciser :

- Son découpage en tranches successives ;

- La date de mise en service retenue ;

- Le planning des travaux, établi sur la base d’un compte à rebours à partir de la date de mise en service ;

- Les coûts prévisionnels, eux-mêmes détaillés par tranche et par nature de charges (matériel acheté, travaux sous traités, travaux réalisés par l’entreprise, transport, etc.).

5.9.1 L’évaluation des projets d’investissement

Les critères d’origine comptable : taux de rentabilité moyenne comptable

Bénéfice / Investissements

Le numérateur peut être :

- Le bénéfice brut d’exploitation

- Le bénéfice net d’exploitation après amortissement

- Le bénéfice après impôt.

Le dénominateur peut être :

- Le montant de l’investissement initial ;

- La valeur moyenne des immobilisations au cours de la durée de vie du projet ;

- La valeur nette des immobilisations annuelles dans le cadre de la recherche d’un taux annuel de rentabilité.

Le taux de rentabilité comptable peut donc être calculé par la méthode globale qui suit :

Total des bénéfices dégagés au cours de la durée de vie du projet /Investissement initial ou moyen

Critère de choix : l’investissement ayant le taux le plus élevé.

Exemple :

Un investissement d’une valeur de 250.000.000 a une durée économique de 5 ans.

Les comptes d’exploitation prévisionnels en découlant montrent les résultats nets suivants (en millions de F) :

| An1 | An2 | An3 | An4 | An5 | |

| Résultat net | 40 | 30 | 20 | 10 | 0 |

La valeur résiduelle de l’investissement = 0.

T = { (40 + 30 + 20 +10 + 0)/5 } / (250/2) = 16%.

- Le critère du délai de récupération des capitaux investis

Cette méthode répond à la question de savoir : en combien d’années ou de mois le montant investi est récupéré.

C’est donc un calcul en temps où l’entreprise choisit l’investissement qui se rembourse le plus vite.

La période de remboursement est déterminée soit sur la base des bénéfices nets comptables, soit sur la base des flux nets de trésorerie, ce qui est plus sûr et plus significatif (résultat net avant affectation + dotations aux amortissements + provisions de type durable).

Exemple :

| Années | Investissements | Cash-flow | Cash-flow cumulé |

| 0 | 250 | ||

| 1 | 90 | 90 | |

| 2 | 80 | 170 | |

| 3 | 70 | 240 | |

| 4 | 60 | 300 | |

| 5 | 50 | 350 |

On voit que l’investissement est récupéré entre la 3è et la 4è année, plus précisément après 3ans et 2 mois.

- Les méthodes fondées sur l’actualisation

L’actualisation permet de rendre comparable des flux de trésorerie survenant à des périodes différentes.

La formule d’actualisation d’une somme F dégagée au terme de n années a une valeur présente égale à :

F / (1 + t)ⁿ

t étant le taux d’actualisation mesurant le coût des capitaux mis à la disposition de l’entreprise.

Exemple :

Un projet d’investissement est caractérisé par des flux nets de trésorerie dégagés à la fin de 5 années successives :

| Année 1 | Année 2 | Année 3 | Année 4 | Année 5 |

| 1.000 F | 2.000 F | 2.500 F | 3.000 F | 5.000 F |

Investissement : 10.500 F

Coût de financement de cet investissement : 8%.

- Taux interne de rentabilité

La formule générale du calcul du TIR repose, comme la VAN, sur les techniques d’actualisation.

Elle permet d’évaluer la rentabilité et le risque liés aux investissements sans faire intervenir de données exogènes comme le taux d’actualisation choisi arbitrairement dans le cadre de la VAN.

Il s’agit donc de rechercher le taux qui rend équivalents investissements (actualisés) et rentrées nettes de trésorerie (actualisées), et comparer ce taux de référence, de manière à n’investir que si:

Taux interne > taux de référence

5.9.2 La budgétisation des investissements

Budget d’investissement

Un investissement peut être budgétisé de trois manières différentes :

- Par la date d’engagement ;

- Par la ou les dates de règlement ;

- Par la ou les dates de réception (réception provisoire, réception définitive).

b) Budget de financement

Parallèlement au budget d’investissement, doit s’élaborer un budget de financement, afin d’avoir l’équilibre

Investissement = Financement

Le financement sera décomposé en :

- Autofinancement

- Capital

- Emprunts et/ou leasing

- Subventions

- Dons

- Etc.

Ensuite, le projet de financement sera découpé par année, chaque année étant découpée en sources de financement.

5.10. Le budget de trésorerie

a) Un budget résultant

Dans l’ordre logique de la budgétisation, le budget de trésorerie est le dernier.

De même que le budget des ventes constitue généralement le goulot d’étranglement n°1 et doit par conséquent, être étudié en premier, de même le budget de trésorerie constitue la conséquence (et dans une certaine mesure la condition) de tous les autres budgets ; il est étudié en dernier.

a) Objet

L’objet du budget de trésorerie est de traduire, en termes monétaires (encaissements et décaissements), les charges et les produits générés par les différents budgets : ventes, production, approvisionnement, investissements, fonctionnement.

Dans une optique strictement budgétaire, le budget de trésorerie répond à deux impératifs :

- S’assurer d’un équilibre mensuel entre encaissements et décaissements, en vue de mettre en place, préventivement, des moyens de financement nécessaires à court terme en cas de besoin de liquidités pour un ou des mois donnés.

- Connaître le solde de fin de période budgétaire des comptes de tiers et d’encaisse, tels qu’ils figureront dans le bilan prévisionnel.

Trois problèmes se posent :

Comment prévoir la trésorerie : comment les ventes vont-elles se transformer en liquidités et comment les charges vont-elles se traduire en exigibilité ?

Comment budgétiser la trésorerie : comment établir un ou plusieurs tableaux d’ensemble de l’évolution de la trésorerie et comment ajuster les liquidités et les exigibilités ? (politique financière, période du budget, révision du budget).

Comment contrôler la trésorerie : le contrôle portera sur les deux composantes de la trésorerie : liquidités et exigibilités.

Il visera à mettre en évidence les écarts et à en situer les responsables. Une saine gestion de la trésorerie aura un double objectif :

- Eviter de laisser stériles les excédents pendant les périodes d’aisance financière ;

- Prévenir les déficits pendant les périodes de restriction.