Les ressources des sociétés de financement

Section 2 :

Les comportements des sociétés de financement

A- Les comportements des sociétés de financement

1- Les ressources des sociétés de financement

Clôturant l’année 2008 avec un total de 74,3 milliards, le volume d’activité des sociétés de financement, s’est inscrit en hausse de 17% contre 25% un an auparavant.

Ces sociétés ont affiché un encours brut de crédits de 72,7 milliards, en hausse de 17% après 18,7% enregistré l’année précédente. L’encours des créances en souffrance a représenté 9,1% des crédits, en baisse de 1,1 point. Ces créances ont été couvertes par les provisions à hauteur de 84%.

L’activité des sociétés de crédit à la consommation, stimulée par la demande des ménages, s’est maintenue à un niveau soutenu, toutefois en retrait par rapport à celui de l’année précédente.

Ces sociétés ont enregistré un total actif de 38 milliards de dirhams, en hausse de 13,7%, contre 25,7%. S’établissant à 38,4 milliards de dirhams, l’encours brut des crédits distribués par ces sociétés s’est accru de 14,8% après 17,9% en 2007.

Cette décélération trouve son origine dans le ralentissement de l’activité de la location avec option d’achat en liaison avec l’impact des nouvelles dispositions fiscales introduites par la loi des finances de 2008. Ainsi, l’encours enregistré sur ce segment, après avoir réalisé une hausse de 37,8% en 2007, a accusé une baisse de 16,4% pour s’établir à 7 milliards de dirhams.

Selon les données de l’Association Professionnelle des Sociétés de Financement, les prêts non affectés, représentant 60% des crédits à la consommation, se sont accrus de 14% à 22 milliards de dirhams.

Ils sont composés pour l’essentiel de prêts personnels. L’encours des crédits affectés, constitué à hauteur de 90% de crédits pour achat de véhicules et 10% de prêts pour équipement domestique, a augmenté de 24% à 13,7 milliards de dirhams.

L’encours des créances en souffrance s’est chiffré à 4,5 milliards, soit un taux de 11,8% contre 12,6% une année auparavant. Le taux de couverture de ces créances par les provisions s’est établi à 84%.Le volume d’activité des sociétés de crédit-bail, s’établissant à 32 milliards de dirhams, a évolué de 21%, contre 24,8% l’année précédente.

2- Les ressources des sociétés de financement proviennent pour l’essentiel de l’endettement bancaire

Les ressources des sociétés de financement demeurent dominées par l’endettement bancaire, dont la part a atteint 71%, celle des titres de créance émis, poursuivant sa tendance baissière, s’est établie à 5%.

Les ressources des sociétés de crédit à la consommation sont constituées pour plus des deux tiers de l’endettement bancaire. L’encours de ce dernier s’est apprécié de 20% à 26 milliards de dirhams. L’encours des titres de créance émis, avec une part de 6% des ressources, s’est replié de 9,4% à 2,3 milliards de dirhams.

Les fonds propres, hors résultat de l’exercice, se sont renforcés de 21,4% à 4 milliards de dirhams, soit une part de 10,5% du total actif.

Evolution des ressources des sociétés de crédit-bail

Représentant près de 81% des ressources, les dettes bancaires des sociétés de crédit-bail se sont accrues de 25,2% à 26 milliards de dirhams. Les titres de créance émis, avec un encours de 1,5 milliard, ont accusé une baisse de 12%.

B. Les résultats des sociétés de financement

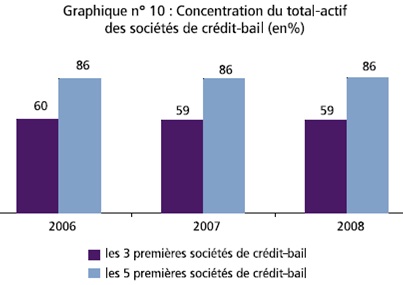

Part de chaque catégorie de sociétés de financement dans le total-actif

Les opérations de crédit-bail mobilier, avec une part de 74%, ont augmenté de 19% à 22 milliards de dirhams L’activité du crédit-bail immobilier a évolué de 25,2% à 8 milliards, en relation avec le développement de l’immobilier de bureau.

Les créances en souffrance des sociétés de crédit-bail se sont établies à 1,8 milliard de dirhams, soit une part des crédits de 5,6%, contre 6,4% une année auparavant. Ces créances ont été couvertes par des provisions à hauteur de 82%.par contre les ressources de ce type de société