Les 4 risques financiers et la gestion de la dette publique

Section 3

La gestion des risques financiers

Comme mentionné au-dessus, la gestion de la dette publique a principalement deux objectifs :

- la réduction des coûts qui est un objectif traditionnel et

- la gestion des risques qui est une nouvelle approche d’une gestion plus active.

Cette section va se concentrer alors sur la gestion des risques, vu qu’elle est une priorité de nos jours.

En effet, l’endettement publique engendre certain risques qui doivent être maintenu à un niveau acceptable pour ne pas tomber dans une crise d’endettement.

Alors quels sont les risques auxquels l’Etat doit faire face lors de la gestion de sa dette ?

Avant de détecter les risques il faut tout d’abord revenir à la définition d’un risque. Selon la Commission européenne : « le risque est la probabilité d’occurrence d’un évènement donné et la gravité des effets ou conséquences de l’évènement supposé pouvoir se produire ».

Pour un pays emprunteur, le risque traduit la probabilité de culminer des difficultés financières à des degrés de gravité plus ou moins élevés.

Le seuil de ces difficultés dépend de la situation économique et financière, de sa capacité à les régler et de l’incertitude de l’évolution de ses finances publiques.

La Banque Mondiale et le FMI (2001), ont défini principalement six risques:

- les risques de refinancement,

- de marché,

- de liquidité,

- de taux opérationnel,

- de règlement et

- le risque de crédit.

Mais cette étude se base sur les risques liées à l’endettement de l’Etat donc les risques qui seront étudiés sont liés à la soutenabilités de la dette tels que le risque de refinancement, de taux d’intérêt, de taux de change et le risque de crédit.

Tableau 14 : Les différents types de risque envisagés dans la gestion de la dette

| Types de risque | Définition |

| Risque de refinancement | Risque que l’Etat ne pourra pas refinancer sa dette en contractant d’autres emprunts. |

| Risque de marché | Risque dû à l’instabilité des prix de marché : taux d’intérêt, taux de change etc. |

| Risque de crédit | Selon la Banque Mondiale, « L’administration centrale s’expose à un risque de crédit lorsqu’elle entreprend des opérations d’échange… Il existe par conséquent un risque d’inexécution des obligations par la contrepartie… » |

| Risque de liquidité | Risque qui traduit la possibilité d’une forte diminution de volume d’actif liquide, en raison des obligations de trésorerie inattendue ou en raison des difficultés d’obtention des ressources liquides. |

| Risque opérationnel | Risque de disfonctionnement de plusieurs autres risques comme le risque d’erreur, le risque juridique, les défaillances internes. |

| Risque de règlement | Risque de perte dû à un défaut de règlement de la contrepartie subite par le Gouvernement |

Source : FMI « Directives pour la gestion de la dette publique » DC/2001-0002.

I. Risque de refinancement

Selon la Banque Mondiale (2004), « Les risques de refinancement demeurent la principale préoccupation des marchés émergents », chaque pays est confronté aux différents types des risques lors de la gestion de leurs dettes, mais le risque de refinancement est le plus élevé pour les pays en voie de développement.

En effet, selon la Banque mondiale et le FMI (2002), les autorités brésiliennes malgré les risques de change et de taux d’intérêt, ils considèrent que la minimisation du risque de refinancement est une priorité.

Ce risque est élevé aux niveaux de ces pays à cause de leur manque de flexibilité et de profondeur d’un côté et de la volatilité de l’autre côté.

Pour la Tunisie et selon la Banque Mondiale (2004), « la Tunisie est perçue par les investisseurs comme l’un des emprunteurs émergents les moins risqués, néanmoins, son risque de refinancement demeure tangible ».

Suite à l’étude des cas organisée par la Banque Mondiale (2002), sur plusieurs pays telles que le Brésil, la Colombie, l’Inde, le Japon et l’Italie à propos de la gestion de la dette publique, celle-ci a prouvé l’existence des divers indicateurs permettant de réduire le risque de refinancement à savoir « l’allongement de la durée moyenne de dette, l’amélioration de la structure d’amortissement, la substitution progressive d’obligations à taux fixes aux obligations à taux variable ».

Tout dépend de la conjoncture financière et économique de chaque pays.

En s’inspirant du rapport de la Banque Mondiale (2004), trois mesures destinées à réduire le risque de refinancement de la dette extérieure en Tunisie ; la part de la dette à court terme, la maturité moyenne et la diversification des moyens de financement.

I.1 Gestion du risque de refinancement

La Gestion du risque de refinancement en Tunisie peut se fait par trois manières ; en s’appuyant sur la part de la dette à court terme, sur la maturité moyenne ou par la diversification des moyens de financements.

I.1.1 La part de la dette à court terme

La part de la dette à court terme est définie par une dette à maturité qui ne dépasse pas une année.

Cette part permet de mesurer le risque de refinancement au niveau du portefeuille de la dette publique de l’Etat, plus la part de la dette à court terme est élevée, plus le risque est important.

Cette mesure est considérée comme la méthode la plus simple pour calculer le risque de refinancement, il peut être détecté sur le marché international ou sur le marché intérieur.

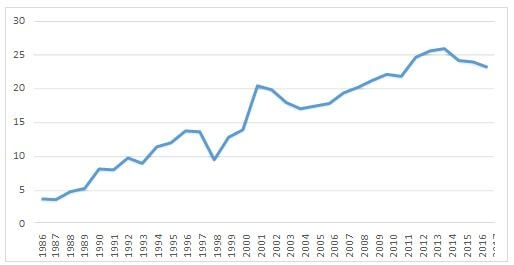

Pour le cas de la Tunisie, la dette à court terme du portefeuille par rapport à la dette extérieure représente au moyenne 15.75%.

Ce pourcentage est considéré bas vu que selon la Banque Mondiale (2004), le risque de refinancement de la Tunisie est prudent avec un taux de 15% entre 1996 et 1999, par conséquent l’évolution est de 0.75% au bout de 19 ans ne constitue pas un risque.

Figure 21 : Dette à court terme (% de la dette extérieure totale)

Source des données : Banque Mondiale

I.1.2 La maturité moyenne

La deuxième mesure permettant d’analyser le risque de refinancement est la maturité moyenne, il existe une relation négative entre cette mesure et le risque de refinancement.

En effet, plus la durée moyenne est courte, plus le risque du portefeuille est élevé.

Selon la Banque Mondiale, le risque de refinancement est élevé sur le marché intérieur Tunisien. Malgré la stabilité de la demande des investisseurs et des banques commerciales, la maturité moyenne de la dette intérieure est à court terme.

D’autre part, la maturité moyenne de marché extérieure est supérieure à la maturité moyenne de marché intérieur.

I.1.3 La diversification des moyens de financement

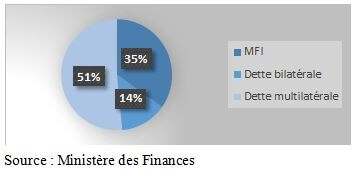

La troisième mesure du risque de refinancement est la diversification des moyens de financement, plus le portefeuille de la dette est diversifié plus le risque est faible.

Pour la Tunisie l’encours de la dette extérieure n’est pas diversifié en effet ;

Figure 22 : Encours de la dette extérieure

Source : Ministère des Finances

II. Risque de taux d’intérêt

Selon la littérature financière et économique, le taux d’intérêt est défini comme une variation défavorable au niveau de ce taux, qui permet d’entrer une augmentation des coûts de l’emprunt.

Pour la Banque Mondiale (2002), « Le risque de taux d’intérêt comprend le risque que l’évolution des taux d’intérêt ne provoque qu’une augmentation des coûts d’emprunt ».

D’une manière générale de risque de taux d’intérêt est mesuré à l’aide des indicateurs traditionnels tels que par exemple ; la duration et la sensibilité utilisées par ; Macaulay (1938), Fisher et Weil (1971), ainsi que la convexité.

D’autre part, il peut être mesuré par la M-square appliquée par Fong et Vacisek (1983) ou encore par la M-Absolute utilisée par Nawalkha et chambres (1996).

Le risque de taux d’intérêt est important à la fois sur le marché intérieur que sur le marché extérieur.

II.1 Le marché intérieur

La majorité des émissions au niveau de marché intérieur sont de maturité inférieure à un an et à taux variable.

En effet, selon la Banque Mondiale (2004), « les valeurs du Trésor à court terme devraient être comptées en tant qu’instruments à taux variables, étant donné que leur taux peut varier plusieurs fois au cours d’une année ».

D’autre part, le développement de ce marché engendre l’augmentation de la volatilité des taux d’intérêt ce qui peut perturber le bilan de l’Etat.

II.2 Le marché extérieur

Au niveau de marché extérieur, la dette représente au moyenne 64.43% de la dette totale.

Une augmentation de la dette extérieure à taux variable engendre l’augmentation du risque de taux d’intérêt, pour cette raison il faut essayer de choisir la dette à taux fixes.

En effet selon la Banque Mondiale (2004), « la règle empirique devrait être de favoriser la dette à taux fixe, ce qui rend les dépenses d’intérêts plus prévisibles sur le moyen terme, même si cela contribue à faire augmenter le coût du programme d’emprunt ».

II.3 Gestion du risque de taux d’intérêt

Afin de gérer le risque de taux d’intérêt, la Banque Mondiale suggère de s’orienter vers les swaps de taux d’intérêt dans le but de réaliser l’équilibre souhaité entre la dette à taux fixe et la dette à taux variable.

En plus Selon la Banque Mondiale (2002), il faut « Gérer les variations non parallèles de la courbe des taux ».

La Banque Mondiale (2004), a ajouté qu’il faut « formuler des repères de risque de taux d’intérêt pour la dette intérieure et en devises.

Les repères devraient être déterminés en ayant pleinement conscience de l’accès vraisemblablement limité et coûteux de la Tunisie au marché des swaps d’intérêt; et en tenant également compte de limites acceptables pour le risque de contrepartie».

III. Risque de crédit

Le risque de crédit ou le risque de défaut est largement étudié au niveau de la littérature. Ce risque est défini comme étant l’incapacité de l’Etat à respecter les engagements financiers qu’il a contracté.

D’après Ngene et al (2017), l’instrument le plus utilisé pour mesurer le risque de crédit est les «credit default swaps ».

Par définition, les CDS traduit un contrat d’assurance qui permet à l’Etat de se protéger contre ce risque. Plusieurs auteurs ont utilisé cette mesure tels que, Ang et Longstaff (2013) et Huang et al (2019).

D’autres auteurs ont utilisé les données des obligations souveraines pour mesurer ce risque, tels que Baiely et Chung (1995), Gande et Parsley (2005).

Pour la Tunisie et selon la Banque Mondiale (2004) le risque de crédit est limité.

III.1 Gestion du risque de crédit

Il existe divers façons pour gérer le risque de crédit, nous pouvons citer par exemple :

- La fixation du plafond de crédit pour chaque contrepartie.

- La détermination de la situation globale du crédit.

- La mise en œuvre des clauses d’atténuation.

Pour la Tunisie, la Banque Mondiale (2004), a suggéré que l’Etat doit se concentré sur l’établissement d’un Trésor qui permet de poursuivre les limites associées à la contrepartie.

IV. Risque de change

Ce risque joue un rôle très important lors de la gestion de la dette publique. En effet la majorité des pays se financent à travers les marchés internationaux, c’est-à-dire qu’ils remboursent leurs dette en devises étrangères.

Selon la Banque Mondiale (2002), « Le risque de change désigne le risque que la valeur de la dette n’augmente par suite de l’évolution des taux de change», et d’après Hodder (1982), le risque de change traduit la sensibilité de l’Etat aux fluctuations de ce taux.

Il y a deux types de risques pour l’emprunteur :

- le premier se produit lors de l’encaissement, et

- le second lors de remboursement.

Le premier type est dû à la dépréciation de la devise d’endettement en comparaison à la monnaie locale. Le deuxième type est dû à l’appréciation de la devise de remboursement.

Selon la littérature il est mesuré par la sensibilité, la position de l’échange ou par l’utilisation des mesures comme la VAR.

Le problème en Tunisie est que la monnaie locale a déprécié, ce qui permet de rendre sa dette plus cher. Selon le rapport de l’FMI (2018), « la dépréciation du dinar va augmenter le ratio de la dette publique par rapport au PIB de 70.3% en 2017 à 72% en 2018.

La dette extérieure représenterait 93% en 2020 contre 82.6% en 2017, avant de commencer à reculer à partir de 2021 ».

Les principales devises qui permettent à la Tunisie de diversifier son portefeuille d’une manière équilibrée sont l’euro, le dollar et le yen.

IV.1 Gestion du risque de change

La couverture de ce risque peut se faire suivant deux méthodes, soit par une méthode dite de « couverture naturelle », soit par une méthode basée sur le recours aux produits dérivées.

IV.1.1 La méthode de couverture naturelle

Pour se couvrir contre le risque de change, l’Etat peut se concentrée sur la diversification de son portefeuille par l’utilisation des actions qui lui permettent de le rééquilibrer. C’est la méthode la plus préférable par le Gouvernement vu qu’elle résulte zéro coût.

Malheureusement, la Tunisie ne peut pas appliquer cette méthode car elle n’est valable que si l’Etat enregistre un compte courant excédentaire.

Tableau 15 : Composition de la dette extérieure en devise (2018)

| Devises | EUR | USD | JPY | KWD | Autres |

| Pourcentages | 55.6 | 22.2 | 9.3 | 3.9 | 9 |

Source : Banque Centrale de Tunisie

IV.1.2 Méthode basée sur les produits dérivés

Une autre méthode pour se couvrir contre le risque de change a évolué ces dernières décennies, celle qui fait recoure aux produits dérivés.

En 2003, la Tunisie a devenu le premier pays à signer « The Master Dérivatives Agreement » qui est un accord de gestion du risque de change entre la Tunisie et la Banque Mondiale.

Cet accord donne l’autorisation à la Tunisie d’utiliser les instruments de la Banque Mondiale à savoir les swaps de change et de taux d’intérêt, les collars et les caps.

Vous pouvez télécharger ce travail de mémoire (en PDF ci-dessousfichier).

Vous pouvez télécharger ce travail de mémoire (en PDF ci-dessousfichier).

J’apprécie les informations publiées sur le site.Cela pourrait m’être utile pour une amélioration de mon niveau en Economie et Finance.