La rentabilité financière d’une banque : Les notions

Cadre théorique et empirique sur la rentabilité financière d’une banque

Ce chapitre se subdivise en trois points : le premier présente les bases théoriques sur la rentabilité d’une entreprise et en particulier, celle d’une banque, le deuxième point procède à une analyse des travaux empiriques et le dernier est consacré à quelques études de cas.

Nous commençons d’abord par présenter les notions théoriques liées au système financier et à l’intermédiation bancaire afin de mieux comprendre le business model d’une banque; ensuite nous allons étudier la rentabilité financière et sa décomposition (Modèle de Dupont) en comparant une entreprise classique à une banque et enfin, nous discuterons d’une manière non exhaustive sur quelques normes prudentielles de gestion des banques commerciales en RDC.

Système financier et Intermédiation financière

Le système financier comprend l’ensemble d’institutions financières qui permettent aux agents économiques de prendre les meilleures décisions financières. On peut citer les banques, les compagnies d’assurance, les fonds collectifs d’investissement et les autres intermédiaires financiers. (Merton & Zvie, Finance, 2010).

Selon (Mankiw & Taylor, 2013), le système financier représente l’ensemble des institutions économiques qui autorisent la rencontre entre l’épargne d’un individu et le besoin de financement de l’investissement d’un autre individu. En d’autres termes, il s’agit de la rencontre entre les agents dégageant d’une part une capacité de financement (ACF) et d’autre part, les agents qui ont besoin de financement (ABF).

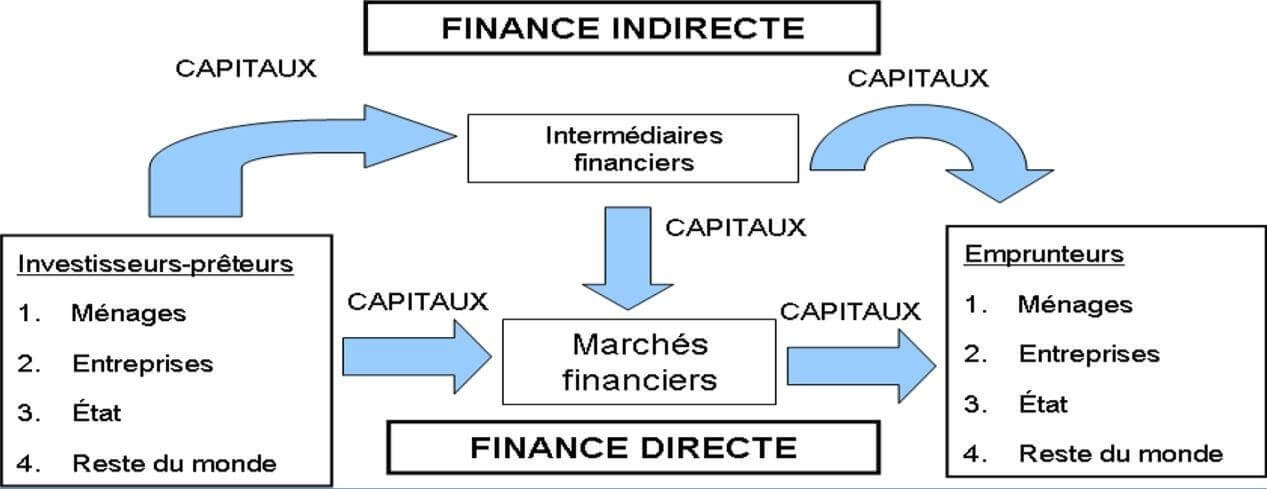

Le système financier est composé de l’ensemble des marchés, des instruments et des institutions qui permettent aux agents de financer leurs déficits au moyen des surplus d’autres agents.

Il y a deux modalités possibles pour mettre en contact les ACF avec les ABF : La Finance directe où les ABF obtiennent directement des capitaux de la part des ACF en leur vendant sur le marché financier des titres de créances ou de propriété et la Finance indirecte où les ABF (Emprunteurs) s’adressent aux institutions financières; appelées, intermédiaires financiers afin d’obtenir des fonds provenant des ACF (Préteurs). (Kabuya, 2015, p. 4).

La rentabilité financière d’une banque

Figure 1 : Les flux de capitaux au sein d’un système financier_ Mishkin, F. (2004).

Les intermédiaires financiers représentent les institutions financières par le biais desquelles les épargnants peuvent fournir des fonds de manière indirecte aux emprunteurs. (Mankiw & Taylor, 2013, p. 713)

(Kabuya, 2015) distingue trois catégories d’intermédiaires financiers :

- – Les institutions de dépôts où on retrouve principalement les banques;

- – Les établissements d’épargne contractuelle comme les compagnies d’assurance vie;

- – Les entreprises d’investissement, telles que les sociétés de bourse.

Les banques sont donc des intermédiaires financiers ayant deux fonctions spécifiques : D’une part, la fonction d’intermédiation de dépôts (Collecte des dépôts et octroi des crédits), et d’autre part, la gestion du système de paiement. (Aliango, 2017)

Généralités sur les banques

Une banque est une firme qui cherche à maximiser son profit en développant principalement les activités suivantes : Activités de crédit; activités de collecte des dépôts; activités de trésorerie; activités de gestion du portefeuille des titres. (Kabuya, 2015)

Les recettes les plus importantes qu’elle réalise proviennent de la différence entre les intérêts perçus sur les crédits accordés et sur les titres détenus et les intérêts versés sur les dépôts et titres émis. Pour mieux comprendre les activités financières d’une banque, nous présentons deux principaux états financiers : Bilan et comptes de profit et perte.

Bilan d’une banque

D’une manière générale, le bilan présente à l’actif l’utilisation des capitaux d’une entreprise; classés par ordre croissant de liquidité et au passif, l’origine de ces capitaux classés par ordre croissant d’exigibilité. (Bezbakh & Gherardi, 2008)

Dans une banque, le classement des postes est l’inverse, et on retrouve plusieurs autres activités dites activités « Hors bilan ».

Les principaux postes de l’actif

Crédit à la clientèle : constitue une créance pour la banque et génère un revenu (Intérêt reçus); l’instruction n°14 de la Banque Centrale du Congo prévoit une norme relative au risque qui défend les banques à octroyer le crédit représentant au moins 25% des fonds propres de base (Tiers-one) à un seul débiteur.

Portefeuille des titres : ensemble des titres financiers détenus par la banque. Selon la règlementation bancaire congolaise (Instruction n°14 de la Banque Centrale du Congo), il existe une norme relative à la limitation de participation.

Créances sur les établissements de crédit : sont le reflet de l’activité interbancaire. Elles permettent aux banques de rééquilibrer leurs positions en termes de devises ou d’échéances. (Aliango, 2017) Immobilisations : ensemble d’actifs acquis pour la banque pour une utilisation supérieure à un an.

Les principaux postes du passif :

Dette envers la clientèle : ensemble de dépôt du public (Dépôt à terme, dépôt à vue, etc.)

Dette envers les établissements de crédit : dette contractée par la banque avec les autres établissements de crédit.

Dette subordonnée : Sont des emprunts ayant un certain nombre d’avantages en terme d’échéance et de taux. Selon l’instruction n°14 de la BCC, les dettes subordonnées peuvent être intégrées dans les fonds propres qu’à hauteur de 50%.

Fonds propres prudentiels : composés des fonds propres de base (Tiers-one) et des fonds propres complémentaires (Tiers-two).

Comptes de profit et perte d’une banque

Nous présentons la détermination du résultat dans une banque à partir des soldes intermédiaires de gestion en se référant au Guide Comptable des Etablissements de crédit du Congo (GCEC-IFRS).

Intérêt nets (Marge d’intermédiation) : différence entre les intérêts perçus et les intérêts payés par la banque.

Produit Net Bancaire : généralement assimilé au chiffre d’affaires d’une banque. (Kabuya, 2015). Il s’agit de la marge d’intermédiation corrigée par les commissions, des produits et charges sur opérations bancaires diverses.

Résultat d’exploitation : il s’agit du Produit Net Bancaire diminué des frais généraux (Charges du personnel, dotations aux amortissements et autres charges d’exploitation).

Résultat avant impôt : c’est le résultat d’exploitation corrigé des activités extraordinaires.

Résultat Net : est le résultat avant impôt corrigé de l’impôt sur les sociétés.

Notions sur la rentabilité d’une entreprise classique et d’une institution bancaire

Les trois principales dimensions financières d’une entreprise sont la rentabilité, la liquidité et la structure financière. Alors que la structure financière et la liquidité s’apprécient en générale par référence au bilan, la rentabilité s’analyse dans le cadre de la formation du résultat.

La rentabilité correspond au rapport d’un résultat par les moyens mis en œuvre pour sa réalisation. (Bellalah, 2004)

(Bellalah, 2004) La rentabilité commerciale est souvent mesurée en rapportant l’excèdent brut d’exploitation (EBE) ou le résultat net au montant du chiffre d’affaires hors taxe. Les deux ratios utilisés sont :

(1) 𝑇𝑎𝑢𝑥 𝑑𝑒 𝑚𝑎𝑟𝑔𝑒 𝑏𝑟𝑢𝑡 𝑑′𝑒𝑥𝑝𝑙𝑜𝑖𝑡𝑎𝑡𝑖𝑜𝑛 = 𝐸𝐵𝐸 / 𝐶ℎ𝑖𝑓𝑓𝑟𝑒 𝑑′𝑎𝑓𝑓𝑎𝑖𝑟𝑒𝑠 𝐻𝑇

Ce ratio dépend du degré d’intégration verticale de l’entreprise et donc de son cycle de production. C’est un indicateur de la performance de l’entreprise au niveau de sa capacité à secréter des flux de trésorerie. Il permet également d’apprécier les performances industrielles et commerciales de l’entreprise.

(2) 𝑇𝑎𝑢𝑥 𝑑𝑒 𝑚𝑎𝑟𝑔𝑒 𝑛𝑒𝑡𝑡𝑒 = 𝑅é𝑠𝑢𝑙𝑡𝑎𝑡 𝑁𝑒𝑡 / 𝐶ℎ𝑖𝑓𝑓𝑟𝑒 𝑑′𝑎𝑓𝑓𝑎𝑖𝑟𝑒𝑠 𝐻𝑇

Il s’agit du ratio de marge nette après déduction des charges financières et fiscales. Il indique tout simplement le taux de marge sur chiffre d’affaire.

Selon (St-Cyr, Pinsonneault, & Allard, 1997), ce ratio signifie que sur 1 unité monétaire de chiffre d’affaire réalisée, on génère un bénéfice de x%.

Donc, le gestionnaire d’une entreprise a comme objectifs de veiller à ce que ce ratio soit le plus élevé possible; d’identifier les véritables causes de sa variation; de connaitre les variables sur lesquelles il peut exercer contrôle et prendre des actions ou mesures à mettre en œuvre pour obtenir un taux de marge élevé.

Etant donné que l’on considère que le Produit Net Bancaire est le chiffre d’affaire d’une banque, notre équation (2) dans le cadre d’une banque devient :

(3) 𝑇𝑎𝑢𝑥 𝑑𝑒 𝑚𝑎𝑟𝑔𝑒 𝑛𝑒𝑡𝑡𝑒 = 𝑅é𝑠𝑢𝑙𝑡𝑎𝑡 𝑁𝑒𝑡 / 𝑃𝑟𝑜𝑑𝑢𝑖𝑡 𝑁𝑒𝑡 𝐵𝑎𝑛𝑐𝑎𝑖𝑟𝑒

Mesure la capacité de la banque à pouvoir maitriser les frais généraux car la banque peut certes réaliser un PNB très élevé; mais si elle n’est pas efficiente; cette création de valeur sera étouffée par des charges fixes et cela peut se manifester à travers un coefficient d’exploitation (CIR) qui mesure la proportion des gains bancaires absorbés par les charges d’exploitation; plus ce coefficient est faible, plus la banque est rentable. Le coefficient moyen du secteur bancaire congolais s’élevait à 79% en 2016 et à 77% en 2015. (Deloitte Services, 2017)

Rentabilité économique (Return On Asset, ROA)

Berk.J et DeMarzo.P (2014) ont au départ parlé du calcul de la rentabilité de l’actif (Résultat net + charges financières) / Actif total) qui doit intégrer les charges d’intérêts au numérateur car les actifs au dénominateur ont été financés par dette et capitaux propres.

Ce ratio de rentabilité de l’actif est influencé par le besoin en fond de roulement (BFR) dans le cas où une augmentation égale des créances clients et des dettes fournisseurs; cela, augmente la taille de l’actif et réduit donc la rentabilité de l’actif. Alors, pour éviter ce problème, il est possible de calculer la rentabilité économique qui est le rapport entre le résultat d’exploitation après impôt et l’actif économique.

Selon Grandguillot, B (2001), la rentabilité économique mesure la capacité de l’entreprise à rentabiliser les fonds apportés par les associés et les prêteurs. Elle mesure l’attitude d’une entreprise à travers son actif total.

Mertron.R. et Bovie.Z (2010) décomposent la rentabilité économique en un produit de deux ratios : d’une part la marge d’exploitation ou la rentabilité commerciale et d’autre part la rotation de l’actif

𝑅𝑂𝐴 = 𝑅𝑁 / 𝐶𝐴𝐻𝑇 x 𝐶𝐴𝐻𝑇 / 𝐴𝑐𝑡𝑖𝑓

Où, RN = Résultat net et CAHT = Chiffre d’affaires hors taxe.

(St-Cyr, Pinsonneault, & Allard, 1997) Le deuxième ratio est appelé « Ratio de rotation d’actif »; il mesure l’efficacité de la gestion des actifs d’une entreprise; il représente le niveau de vente réalisée à partir de l’investissement dans les actifs. Ce ratio diffère également d’un secteur à un autre et selon ces auteurs, il existe un phénomène de compensation entre le ratio de marge et le ratio de rotation d’actif.

On se poserait certainement la question de savoir comment expliquer le fait que malgré les taux de marge faibles dans le secteur alimentaire ou de commerce en détail, on retrouve quand même des investisseurs dans ces secteurs. Cela s’explique par le phénomène de compensation; ces investisseurs compensent cette faible rentabilité de ventes par un effet « Volume ».

Etant donné que le volume de vente est très élevé par rapport aux actifs, ces entreprises arrivent à réaliser des ratios de rotation d’actif très élevés par rapport aux entreprises du secteur industriel ou de mines qui réalisent des ratios de rotation d’actif faibles à cause de leur niveau important d’actif.

Rentabilité financière (Return on Equity, ROE)

Selon Krhouz. (2007), la rentabilité financière permet d’apprécier le taux d’investissement par le capital à risque. Elle est mesurée par le rapport entre le résultat et les fonds propres. Plus le résultat est positif et élevé, plus la rentabilité financière est bonne.

Toutes choses restant égales par ailleurs. Pour Lochard (1998), la rentabilité financière fait partie des facteurs de décisions des banquiers en face de demande d’emprunts ou de crédits. Il est utilisé par les directions au niveau d’une synthèse pour étayer un rapport ou une communication tant au personnel qu’aux actionnaires.

Il peut mettre en compétition les différents centres de rentabilité ou filiales d’un groupe.

Berk.J et DeMarzo.P (2014) la rentabilité financière se calcule comme suit :

𝑅𝑂𝐸 = 𝑅é𝑠𝑢𝑙𝑡𝑎𝑡 𝑁𝑒𝑡 / 𝐶𝑎𝑝𝑖𝑡𝑎𝑢𝑥 𝑝𝑟𝑜𝑝𝑟𝑒𝑠 𝑒𝑛 𝑣𝑎𝑙𝑒𝑢𝑟 𝑐𝑜𝑚𝑝𝑡𝑎𝑏𝑙𝑒

Selon ces auteurs, un ratio de rentabilité élevé signifie que l’entreprise parvient à offrir une rentabilité élevée à ses actionnaires.

étude comparative de la rentabilité économique (ROA) entre deux banques commerciales en République Démocratique du Congo