Timing du sale-and-leaseback et marché du sale-and-leaseback

iv. Le timing du sale-and-leaseback

a. Existe-t-il un timing optimal pour ce genre d’opérations ?

Selon Golan (1998), l’un des avantages de la propriété immobilière est qu’elle protège contre l’inflation. Le coût de la détention est fixé à l’acquisition, (hormis les travaux d’installations et de rénovation) alors que l’e niveau des loyers augmente généralement avec l’inflation du fait de l’indexation.

Cette protection contre l’inflation est d’autant plus utile lorsque le marché se relève d’une récession. Devenir propriétaire en bas de cycle permet de sécuriser les coûts lorsqu’ils sont bas, et d’éviter ainsi la montée de l’inflation qui accompagne la phase ascendante. Mieux vaut ainsi être propriétaire en bas de cycle, et être locataire en haut de cycle.

Cependant, Golan note qu’il est loin d’être évident d’arriver à identifier les différentes phases du cycle immobilier surtout pour une entreprise dont ce n’est pas le cœur de métier. Mieux vaut alors que l’entreprise s’en tienne à son « core business », domaine où elle a un avantage compétitif réel. La gestion de son immobilier devrait alors être confiée à un professionnel qui sera plus à même d’identifier les différentes phases du cycle immobilier.

On peut cependant penser avec O’Mara (1999), que la détention de l’immobilier d’un point de vue spéculatif, ne peut être propice que dans certains cas de figure. L’auteur prend comme exemple l’entreprise qui s’installe dans une zone, et qui sait que l’immobilier va prendre de la valeur du fait de son implantation.

Dans la pratique, les entreprises achètent généralement des actifs immobiliers quand elles en éprouvent le besoin. Ainsi, la plupart des entreprises, font leurs acquisitions immobilières lorsque les marchés sont au plus haut.

Et cèdent leur immobilier, lorsque les marchés sont au plus bas. Elles sont alors plus réactives que proactives, ce qui dans bien des cas peut amener l’entreprise à détruire de la valeur. Pour contrer ces effets, Krumm (1999), propose de gérer le parc immobilier en alignant la stratégie de gestion de l’immobilier sur celle du « core business », ce qui devrait créer de la valeur en faisant baisser les coûts de l’immobilier.

Le timing des opérations de sale-and-leaseback est déterminé par trois facteurs déterminants du marché immobilier : l’effet rendement, l’évolution des loyers et enfin la disponibilité du crédit bancaire. Nous avons essayé de qualifier le timing du marché immobilier en avril 2010.

b. Le timing du marché en avril 2010

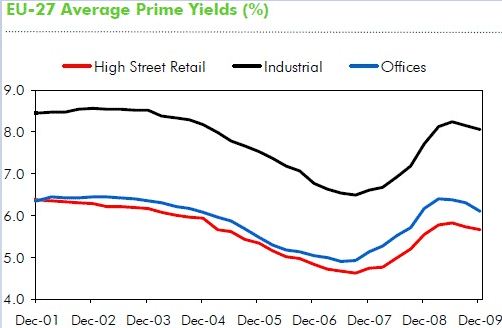

La reprise des transactions d’investissement dans le secteur de l’immobilier commercial coïncide avec une baisse des taux de capitalisation depuis juin 2009 en Europe.

Le marché immobilier est aujourd’hui segmenté car cette baisse des taux a été globalement limitée aux actifs « prime ». Le rendement « prime » représente le meilleur rendement réalisable, et correspond au rendement d’une propriété dont la qualité et la localisation sont optimales.

L’écart entre les taux sur actifs « prime » et les taux sur actifs secondaires augmente ce qui segmente le marché entre ces deux types deux produits : des produits « prime » très attractifs et pour lesquels le marché du sale-and-leaseback semble reprendre, et des actifs secondaires qui attirent moins l’attention des investisseurs.

L’évolution du prix des actifs immobiliers résulte de la variation des loyers et de celle des taux de capitalisation. Depuis juin 2009, la baisse des taux de capitalisation qui a augmenté les prix des actifs est compensée par la baisse des loyers qui a été très forte depuis fin 2007. Cependant cette baisse des loyers ralentit depuis juin 2009. Le marché se segmente.

La reprise du marché du sale-and-leaseback des actifs « prime » après juin 2009 a été impulsée par une augmentation de la part en capital investie par les investisseurs immobiliers. L’augmentation de la valeur des actifs « prime » et l’augmentation du volume d’investissement a amélioré la confiance du marché du crédit bancaire.

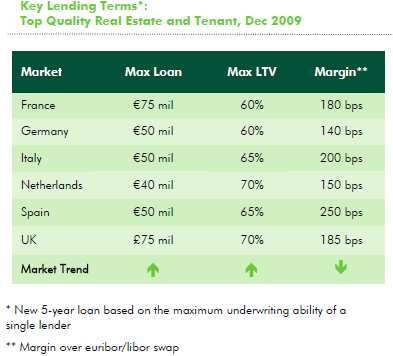

Grâce à un coût de financement faible et au stimulus des gouvernements les banques sont en avril 2010 mieux positionnées pour gérer leurs bilans et prêter à nouveau aux investisseurs immobiliers.

Les termes du prêt s’améliorent depuis décembre 2009 pour un actif « prime » :

La LTV maximale augmente à 60-70% pour un prêt sécurisé

Les marges diminuent

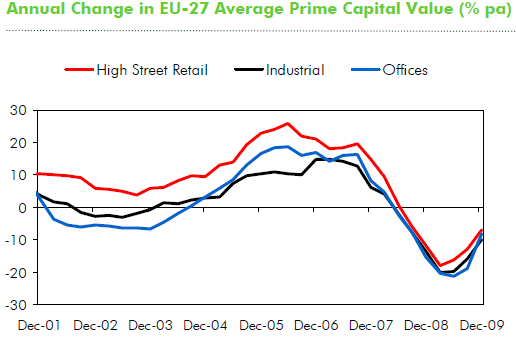

En somme, la baisse des taux de capitalisations sur actif « prime » depuis juin 2009 permet d’augmenter les prix des actifs et encourage les mises en vente. De plus, le flux de nouveaux acheteurs potentiels semble augmenter.

Des investisseurs créent des véhicules tels que les fonds ouverts et des syndicats d’investissement alors que les investisseurs institutionnels comme les fonds de pension et les fonds souverains augmentent aussi leur activité dans le domaine du sale-and-leaseback..

L’évolution des loyers sera clé pour le secteur en 2010, car les investisseurs se demandent si les loyers ont atteint le fond pour justifier des nouveaux changements de rendement. Les actifs les plus sujets à réévaluation à la hausse cette année seront ceux dont les loyers augmentent le plus et qui ont été sévèrement dévalués en 2008 et 2009 comme le secteur des centres commerciaux ce qui constituera une opportunité sectorielle de création de valeur pour les investisseurs immobiliers.