Le montage d’un fonds à formule éligible à l’Assurance Vie

SECTION 2

LE MONTAGE D’UN FONDS A FORMULE

Dans cette section, nous allons étudier le mode de structuration des fonds à formule et tâcher de répondre à la question suivante : comment un fonds peut-il proposer une performance attrayante tout en garantissant le capital initial?

Nous avons laissé entrevoir quelques éléments de réponse en étudiant les instruments utilisés dans le montage financier, aussi nous nous efforcerons ici de compléter cette analyse afin d’étudier le montage entier. Ce dernier varie selon qu’il s’agisse d’un fonds éligible à l’Assurance Vie ou d’un produit éligible au PEA.

A. Le montage d’un fonds à formule éligible à l’Assurance Vie

1. La méthode OBPI : origine du montage traditionnel

Nous avions introduit cette méthode d’assurance de portefeuille dans la première section de ce mémoire consacrée aux fondements théoriques des fonds garantis. Intéressons- nous de plus près à ce mode de gestion représentatif de la structuration traditionnelle d’un fonds à formule non éligible au PEA.

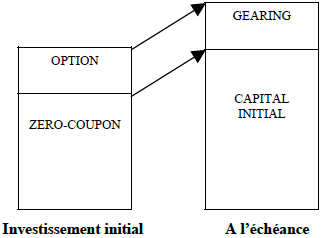

La technique OBPI repose sur une allocation d’actifs, figée au démarrage du placement, au sein de deux composantes :

- * Une composante taux (obligations zéro-coupon), de maturité équivalente à celle du fonds qui permet d’assurer la garantie du capital.

- * Une composante optionnelle permettant d’assurer la garantie de performance.

Plus le niveau des taux d’intérêt est élevé, plus l’investissement nécessaire pour obtenir la garantie en capital à maturité est faible et le montant disponible pour financer l’achat d’options élevé.

Une fois la constitution de la composante taux réalisée, le gérant peut alors « faire son marché » parmi le très large univers des options afin d’atteindre le profil de gain recherché (80% de la meilleure performance moyenne d’un panier de fonds, 80% de la performance des 10 meilleures actions parmi un panier de 15, etc).

En fonction du coût de l’option, son gearing déterminé à la création du fonds, c’est-à- dire son niveau d’indexation, sera plus ou moins élevé : si pour un investissement de 100 €, il est possible de proposer 100% d’indexation à une option qui coûte 37.26 € quand les taux d’intérêt sont à 6%, ce niveau atteint 72% si les taux d’intérêt baissent à 4% !

Le tableau ci-dessous nous fournit un exemple de financement d’une garantie en capital à 8 ans en fonction du niveau des taux d’intérêt :

| Niveau des taux d’intérêt à 8 ans | 3% | 4% | 5% | 6% |

| Montant à investir à l’origine pour obtenir 100 € dans 8 ans | 78.94 | 73.07 | 67.68 | 62.74 |

| Montant disponible pour l’achat d’option | 21.06 | 26.93 | 32.32 | 37.26 |

Source : Article de Sébastien Nantas (paru en interne), responsable de l’ingénieurie financière chez Natexis Asset Management

Le montage peut donc se schématiser de la façon suivante :

2. Applications : construction d’un fonds à formule

a) Le montage classique

Le but est d’aboutir à un profil de valeur terminale conforme au minimum du capital initialement investi. Pour cela, le montage consiste en :

– D’une part, un investissement en obligations zéro-coupon garantissant le capital initial. L’intérêt est bien sûr de restituer la mise de fonds initiale à l’échéance. Celle-ci constituera donc la “valeur plancher” du montage. Par la technique de l’actualisation, il est possible de prévoir le montant à investir en obligation zéro-coupon pour obtenir la valeur terminale désirée. La différence entre la “valeur plancher” et le montant à investir en obligation zéro-coupon sera consacrée à l’achat d’options.

– D’autre part, l’achat d’un call donnera éventuellement à l’échéance le bénéfice résultant de la hausse du sous-jacent.

A l’échéance, nous pouvons envisager deux possibilités:

– Si les conditions de marché sont favorables, le fonds réplique la performance de l’actif sous-jacent sur lequel le call est indexé.

– Dans le cas contraire, la call ayant une valeur nulle, seul le montage obligataire permet de restituer le capital initial.

b) Illustration avec l’utilisation d’options vanilles

Nous allons tenter de construire un fonds à formule avec les objectifs suivants:

- Offrir une durée de placement de 3 ans;

- Garantir le capital initial à 100%;

- Offrir une indexation intéressante sur l’indice CAC 40.

De plus, nous sommes dans un contexte où nous anticipons une hausse de l’indice CAC 40. Intéressons-nous aux données du marché:

– Le prix d’un zéro-coupon de rating AAA et de maturité 3 ans est de 85.40%, soit un taux actuariel de 5.34%

– Cours d’un call “at the money” sur le CAC 40 : 26.70% / 27.20%7 (Vente/Achat)

Le montage peut donc être décrit de la façon suivante:

- Nous achetons du zéro-coupon à 85.40%

- La société de gestion décidant d’appliquer une marge de 1% (frais de gestion), le montant disponible est donc de : 100 – (85.40% + 1%) = 13.60%

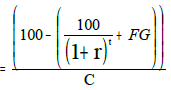

- Nous souhaitons acheter un call CAC 40 à 27.20%. Quelle sera donc l’indexation possible? Le calcul de l’indexation se fait par la formule suivante :

Indexation = Montant disponible / Cours de l’option

![]()

7 Les options sont côtées en % du nominal.

Avec ZC le prix du zéro-coupon, FG les frais de gestion, C le prix du call, t la durée du fonds et r le taux d’actualisation.

Indexation

On a ici utilisé la formule de l’actualisation afin d’exprimer la valeur du zéro-coupon et ainsi répondre à cette question : Combien dois-je investir pour avoir 100 € dans 3 ans?

On remarquera également, selon la formule précédente, que le niveau d’indexation est fonction de plusieurs facteurs:

- Les taux d’intérêt : plus ils seront bas, plus le prix du zéro-coupon sera élevé et, par conséquent, l’indexation sera moindre.

- Le prix de l’option : plus il sera important, plus l’indexation sera faible. Ce prix dépend d’un certain nombre de facteurs, comme le taux d’intérêt, la volatilité implicite (plus elle est élevée et plus l’option sera chère), le cours du sous-jacent, la maturité de l’option, etc. Nous y reviendrons dans la deuxième partie de ce mémoire.

Pour en revenir à notre exemple, l’indexation résultant de notre montage sera donc de :

Indexation (gearing)

La formulation de notre produit sera donc :

100% + 50% [(CACt – CAC1)/CAC1]

Avec CAC1 : cours de clôture du CAC 40 au jour de la transaction

CACt : cours de clôture du CAC 40 à l’échéance (3 ans) Analyse du montage : Quelle serait la rémunération d’un placement au taux sans risque sur 3 ans?

Nous plaçons 100 € au taux de 5.34% sur 3 ans. A l’échéance, nous recevons donc: 100 * (1 + 5.34%)3 = 117.07 €

La plus-value minimale attendue de notre placement doit donc être de 17.07%. Ainsi, le rendement du CAC 40 doit être au minimum de: 17.07% / 50% = 34.14% soit un taux actuariel de 10.27%.

Le produit que nous avons construit s’analyse donc suit: “anticipation d’une hausse du CAC 40 supérieure à 34.14% pour les 3 prochaines années ou une hausse moyenne annuelle de 10.27% “. Mais quelle est la probabilité d’observer une telle hausse? Tout dépend des anticipations que l’on se fait du marché.

Pour conclure avec cet exemple, tirons une critique de notre montage. Il paraît clair ici que le gearing que nous offrons n’est pas assez élevé. Ceci s’explique en partie par le prix élevé de l’option. De plus, en cas de baisse du CAC 40, aucune indexation ne pourra être offerte. En anticipant une hausse plus modérée du CAC 40, ce qui paraît plus raisonnable, une autre alternative aurait pu nous procurer une meilleure indexation : l’achat un call spread.

Cette opération consiste en l’achat et la vente d’un call de strike différent afin « d’encadrer le marché ». Par exemple, dans notre exemple, nous aurions acheté un call de strike 100% à 27.20% et vendu un call de strike 130% à 8.07%. Le coût de cette opération aurait été de 18.13% (8.07%-27.20%) pour une indexation de 75% (13.60%/18.13%). Le gain de 75% de la hausse du CAC 40 serait donc atteint pour une hausse de l’indice inférieure à 30%8.

8 Une baisse du CAC 40 entraînerait la restitution du capital initial et une hausse de l’indice supérieure à 30% nous donnera un gain maximal de 22.50% (75% * 30%).

c) Illustration avec l’utilisation d’options exotiques

L’objectif de cette illustration est de montrer l’intérêt des options de seconde génération dans la structuration de fonds à formule. Intéressons-nous plus particulièrement à un montage à base d’options à barrières.

Données :

- Garantie du capital à 100%

- Durée du placement : 4 ans

- Sous-jacent : Nasdaq (référence spot 100%)

- Indexation proposée : 100% de la hausse de l’indice à partir de 1 500.

- Option à barrière désactivante à niveau de désactivation de 140% du cours spot.

Le montage sera, comme décrit précédemment, composé d’un placement zéro-coupon et d’une stratégie optionnelle. Nous ne reviendrons pas ici sur le placement obligataire. Concentrons-nous plutôt sur la stratégie optionnelle.

En achetant un call à barrière désactivante, nous anticipons que le sous-jacent ne touchera jamais le niveau fatidique où l’option disparaît. Par conséquent, plus la volatilité est élevée, plus l’amplitude de variation attendue est importante et donc plus la probabilité d’atteindre la barrière désactivante est forte. Un achat d’une telle option revient donc à avoir une position vendeuse de volatilité.

Nous anticipons donc une hausse limitée du sous-jacent sur une période déterminée. Plusieurs situations sont à étudier afin d’illustrer le fonctionnement de l’option exotique.

* 1er cas : Si le Nasdaq n’a jamais touché 140% durant la période de référence et s’il est supérieur à 100%, l’investisseur reçoit 100% de la hausse entre 100% et le cours de clôture en date de constatation. En effet, l’option acquise étant “dans la monnaie”, l’exercice de cette dernière permet de réaliser le gain suivant : “achat du Nasdaq” au niveau du strike, c’est-à-dire 100%, et “vente de l’indice” au cours de clôture en date de constatation. Inversement, la contrepartie vendeuse du call doit répondre à l’exercice de l’option pour offrir une indexation de 100% par rapport au nominal investi.

* 2ème cas : Si le Nasdaq a touché 140% durant la période de référence, l’investisseur est remboursé à 100%. L’option est en effet désactivée et seule la garantie du capital joue.

* 3ème cas : Si le Nasdaq n’a jamais touché 140% durant la période de référence et s’il est inférieur à 100%, l’investisseur est également remboursé à 100%. L’option n’a pourtant été désactivée mais elle est “en dehors de la monnaie”, il n’y donc aucun intérêt à l’exercer.

Pour conclure avec l’utilisation de ces options, il est clair que le principal avantage est un coût inférieur aux options vanilles, conséquence de contraintes supplémentaires, ce qui permet d’obtenir une indexation supérieure. Les ingénieurs financiers ont par conséquent très souvent recours à de telles options pour le montage de produits structurés, tels que les fonds à formule. Intéressons-nous maintenant à un autre type de montage de fonds : celui des fonds à formule éligible au PEA.

A. Le montage d’un fonds à formule éligible au PEA

1. Mode de structuration

Ce montage diffère du précédent car, pour être éligible au PEA, le fonds doit respecter un ratio réglementaire. Il s’agit d’investir le portefeuille au minimum à hauteur de 75%9 en actions françaises (ou actions de sociétés des pays membres de la Communauté Européenne depuis le 1er janvier 2003).

Afin de rendre le fonds éligible au PEA, le gestionnaire va donc se constituer un portefeuille indiciel en répliquant le CAC 40 par exemple, comme c’est le cas d’une majorité de “fonds PEA” en France. En pratique, le fonds investi souvent dans les parts d’un “fonds maître” et devient alors “fonds nourricier”. A titre d’exemple, le fonds maître de nombreux fonds à formule de Natexis Asset Management est Gestion Master France, il réplique en permanence le CAC 40.

Dans le but de gérer les garanties de préservation du capital et de performance, un contrat de swap est établi avec une contrepartie, il s’agit d’un equity-swap. Nous ne reviendrons pas sur le fonctionnement de cet instrument, qui a déjà été étudié précédemment. Quelques précisions semblent néanmoins nécessaires afin de bien comprendre ce montage. Passons donc par un exemple : le fonds PEA Japon Sécurité Actions de Natexis Asset Management (NAM).

9 Le ratio de 75% s’applique aux FCP, il baisse à 60% pour les SICAV.

2. Application : le fonds PEA Japon Sécurité Actions

Ce fonds à formule, commercialisé par le groupe Banque Populaire au cours de l’année 2000, est investi en totalité de parts du fonds maître Gestion Master France, répliquant l’indice CAC 40. Un swap est conclu avec BNP Paribas afin de gérer les garanties. Quelques précisions quant au fonctionnement du swap paraissent nécessaires :

– NAM va acheter un put à la monnaie sur l’indice CAC 40 afin de garantir le capital.

Ainsi, même en cas de baisse du CAC 40, nous sommes assurés de récupérer notre capital en exerçant l’option. Nous finançons cet achat par la vente d’un call sur le CAC 40, également à la monnaie. La contrepartie des options est la même que celle du swap bien entendu. Nous avons donc expliqué la « jambe converse » du swap. De plus, lorsque le niveau de l’indice est supérieur au strike de l’option, NAM verse à BNP Paribas la différence, et inversement.

– Par ailleurs, NAM reverse les dividendes perçus à la contrepartie, on retrouve bien la « jambe dividendes » du swap.

– En contrepartie de ce versement, et comme stipulé initialement dans le contrat de swap, BNP Paribas assure le versement de la performance, soit ici la performance de l’indice Nikkei 225. Il s’agit bien de la « jambe performance » du swap.

– Nous ne reviendrons pas sur les deux dernières jambes du swap, relatives aux frais de gestion et au coupon fixe (cf. page 37).

Le montage d’un fonds à formule éligible au PEA passe donc systématiquement par l’utilisation d’un swap, qui permet la gestion des garanties. Le swap peut néanmoins être utilisé de la même façon pour les fonds non éligibles au PEA, et dans ce cas, comme nous l’avons déjà mentionné, les jambes sont différentes.

CONCLUSION DE LA PREMIERE PARTIE

Nous avons étudié dans cette première partie le fonctionnement et la structuration des fonds à formule. Pour ceux qui entendent parler de fonds à formule pour la première fois, j’espère que cette partie vous aura permis de vous familiariser avec ce produit et d’en comprendre les principaux mécanismes.

Issus de montages plus ou moins complexes, ces fonds puisent leur succès d’une offre paraissant inégalable. En effet, quels autres fonds seraient capables d’offrir à la fois une protection du capital et une participation aux places boursières les plus importantes ?

Mais, les fonds à formule satisfont-ils les attentes des investisseurs ? N’y a-t-il pas de fausse note ? Est-ce le placement miracle ? La seconde partie de ce mémoire aura donc pour objet d’apporter des éléments de réponse à toutes ces interrogations.

Cette seconde partie s’articulera autour de deux thèmes. Nous aborderons tout d’abord les risques engendrés par ces fonds, autant d’un point de vue de l’établissement bancaire que de l’investisseur. Nous terminerons ce mémoire par un chapitre un peu plus juridique qui nous permettra de nous sensibiliser aux contraintes juridiques liées aux fonds à formule mais aussi aux orientations proposées par les autorités afin de réduire les risques engendrés par ces produits.