La comptabilité par activité : analyse et principes de l’ABC

IV / La comptabilité par activité

La comptabilité par activité est une évolution remarquable des approches traditionnelles de la comptabilité fondées sur les produits et les services.

En affectant les coûts aux produits et aux services selon les activités consommées pour produire, l’entreprise peut :

- éviter les erreurs d’évaluation de coûts causées par les systèmes comptables qui reposent uniquement sur un mode de répartition en fonction du volume ;

- améliorer considérablement le travail en termes de coûts, temps et qualité.

Le postulat de base de la comptabilité par activités est très simple. Elle reconnaît que les activités créent une demande d’activités.

Les méthodes traditionnelles, au contraire, supposent que les produits et les services sont la cause des coûts.

La gestion par activités consiste à acquérir les connaissances et les habiletés requises pour être en mesure d’appliquer la comptabilité par activité d’une manière efficace en l’adaptant à une variété de contextes, autant dans les entreprises industrielles que de services.

La détermination des coûts, la comptabilité des ressources, la comptabilité des activités, la gestion des coûts par activités, est au centre de ses préoccupations.

Deux objectifs :

- Augmenter la valeur des produits / services aux yeux des clients,

- Améliorer la rentabilité de l’entreprise.

1- Analyse des indicateurs d’activités

Prêter attention aux inducteurs des activités non essentielles ou non performantes (par exemple le déplacement des produits semi-finis d’un processus à un autre).

Pour éliminer une activité, il faut s’attaquer à son inducteur.

Exemple : l’élimination de l’activité déplacement des produits semi-finis d’un processus à un autre n’est possible que si on élimine la distance entre les processus. L’inducteur = distance.

La compréhension et la gestion des inducteurs est importante pour toute amélioration.

2- Mesure des facteurs clés de succès

L’analyse des activités et des inducteurs est périodique. Par contre, celle de la performance des activités est permanente.

Partant, développer un système de mesure de performance axé sur l’amélioration continue au niveau des domaines clés.

Ce système comporte trois étapes :

1- Déterminer la mission au niveau des processus ou des activités :

- Améliorer la qualité,

- Réduire le temps de cycle,

- Améliorer le service aux clients,

- Améliorer la rentabilité et assurer la viabilité financière,

- Améliorer la sécurité,

- Améliorer l’implication des employés.

2- Communiquer les objectifs :

Chaque agent doit comprendre l’importance de la mission définie et la relation entre chaque objectif et les activités ;

3- Développer des mesures pour chaque objectif et les activités :

Ces mesures doivent indiquer comment chaque activité contribue à la mission. Elles doivent permettre d’évaluer la performance des activités et orienter les efforts d’amélioration.

3- Les principes de L’ABC :

L’ABC devrait réconcilier les tenants des coûts complets et les tenants des coûts partiels puisqu’elle consiste à prendre le meilleur de chaque méthode : un coût complet d’une part, et pertinent d’autre part, ceci dans une optique stratégique de décision à moyen et long terme :

- politique de prix de ventes,

- choix de gamme,

- fabrication ou sous-traitance.

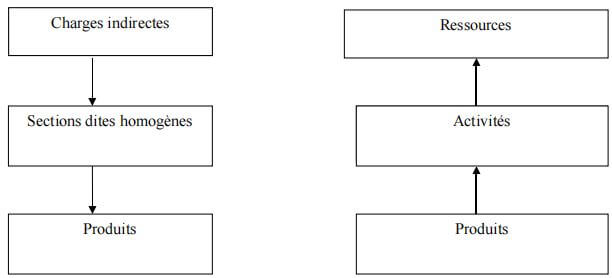

L’ABC permet de passer d’une logique traditionnelle d’absorption ou de répartition des coûts fixes par les produits à une logique de consommation de ressources via les activités.

D’une logique d’absorption de charges indirectes à une logique de consommation de ressources via les activités

Charges indirectes

Charges indirectes

Sections dites homogènes

Produits

Ressources

Activités

Produits

Sections dites homogènes

Produits

Ressources

Activités

Produits

Des logiques opposées

La comptabilité par activités vise à :

- « directifier » les charges indirectes ;

- « variabiliser » les charges fixes

La comptabilité rétablit une relation pertinente et logique entre les objets de coûts et les ressources nécessaires pour les produire en introduisant le concept d’activités.

L’activité est logiquement au cœur de la méthode puisque ce ne sont les sections qui ont un comportement homogène mais les activités.

Les résultats attendus

En plus de l’apport incontestable d’être une méthode plus fiable de calcul des coûts de revient, l’ABC permet de la mise en place d’un langage commun entre le contrôleur de gestion et les opérationnels au service :

- de l’analyse et de l’optimisation des activités et processus,

- du calcul de la rentabilité réelle des produits, clients, canaux de distribution,

- de la mesure et de l’analyse de la performance des activités supports et opérationnelles,

- de la définition et la mise en œuvre de nouvelles politiques de tarification des produits et services,

- de l’identification et de la gestion des ressources disponibles,

- de la simulation et de l’élaboration de budgets par activités.

Quelques concepts

Pour une bonne compréhension de la démarche de l’ABC, il nous faut définir les éléments suivants :

- les ressources,

- l’activité,

- le processus,

- l’inducteur de ressources,

- l’inducteur d’activité,

- l’objet de coût.

** Les ressources :

Ce sont les éléments qui sont consommés par la production et la vente des objets de coûts.

Ils correspondent aux charges retenues dans la comptabilité analytique (charges de personnel, loyers, électricité etc.).

** L’activité :

C’est un ensemble de tâches élémentaires utilisant un certain nombre de ressources (temps/hommes ; machines, informations) concourant à l’obtention d’un résultat identifiable (une pièce tournée, une facture, une commande émise etc.) au bénéfice d’un client interne ou externe.

Par exemple :

Par exemple :

- prendre une commande ;

- expédier une livraison ;

- réceptionner une livraison ;

- établir une facture ;

- recevoir un client au guichet ;

- élaborer un dossier de crédit pour un client

- réaliser un tableau de bord etc.

La méthode ABC s’intéresse aux activités d’une fonction, et non à la fonction elle-même.

La fonction est une partie de l’organisation hiérarchique de l’entreprise ; elle rassemble des personnes selon un logique métier qui exécute différentes activités.

C’est l’essence même de la comptabilité par activité.

Par exemple, les services n’ont pas un comportement homogène, leurs activités sont diverses et ne sauraient être mesurées à l’aune d’une même unité de mesure.

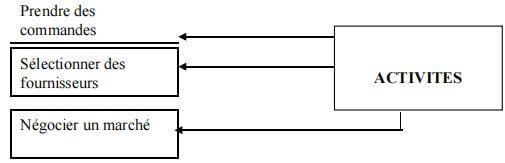

Fonction achats/ approvisionnement

Prendre des commandes

Prendre des commandes

ACTIVITES

Sélectionner des fournisseurs

Négocier un marché

** Le processus :

Il correspond au regroupement d’activités qui ont un lien entre elles et qui concourent à la production d’un bien, d’un service ou d’une prestation pour un client final externe ou interne.

Un exemple de processus est le processus d’approvisionnement qui regroupe les activités suivantes :

- sélectionner les fournisseurs ;

- enregistrer les demandes d’approvisionnement du service production ;

- passer les commandes ;

- réceptionner les marchandises ;

- stocker les marchandises.

** L’inducteur de ressources :

C’est la clé permettant de répartir les ressources consommées entre les différentes activités par exemple :

– nombre de personnes pour l’activité,

Nombre de PC utilisés par l’activité concernée etc.

** L’inducteur d’activité ou de coût :

Il représente la clé permettant de répartir les activités consommées entre les différents objets de coût.

En d’autres termes, c’est le déclencheur de l’activité, l’explication de la variation du volume de la fréquence de l’activité, par exemple :

— Activité : « éditer une facture ».

A cette activité, plusieurs inducteurs d’activités sont possibles :

- nombre de livraisons

- nombre de clients

- nombre de facture

- nombre de lignes de factures.

Lorsque plusieurs inducteurs d’activité sont envisageables, trois critères de choix sont à considérer :

- l’inducteur qui prend le mieux en compte l’échelle de complexité du produit, service ou prestation ;

- l’inducteur qui présente la meilleure linéarité entre la quantité d’inducteur d’activité et l’activité de base ;

- et bien sûr, la facilité d’obtention de l’information.

** L’objet de coût :

C’est ce que l’on veut valoriser. Il peut s’agir d’un bien, d’une prestation, d’un client, d’une combinaison d’éléments, d’un projet etc.