Les éléments constitutifs de l’infraction d’escroquerie

Chapitre préliminaire :

L’infraction pénale d’escroquerie

L’escroquerie est un stratagème ou une tromperie élaborée dans l’intention de s’enrichir au moyen de faux–semblants, de boniments ou de promesse, ainsi le code pénal français définit l’escroquerie dans l’article ( 313-1) l’article (405) l’ancien code pénal comme

« le fait soit par l’usage d’un faux non ou d’une fausse qualité, soit par l’abus d’une qualité vraie, soit par l’emploi de manœuvres frauduleuses , de tromper une personne physique ou morale et de la déterminer ainsi, à son préjudice ou au préjudice d’un tiers, a remettre des fonds des valeurs ou bien quelconque à fournir un service ou à consentir un acte opérant obligation ou décharge. ».

De son côté le législateur marocain définit l’escroquerie comme suite

« le fait par toute personne d’induire astucieusement en erreur une personne par des affirmations fallacieuses, ou par la dissimulation des faits vraies ou d’exploiter astucieusement l’erreur ou se trouvait une personne et la déterminer ainsi à des actes préjudiciables à ses intérêts ou a ceux d’un en vue de se procurer ou de procurer un profit pécuniaire illégitime » l’article 540 du code pénal.

A partir de cette dernière définition il est nécessaire d’adopter les éléments constitutifs de l’infraction d’escroquerie (§1) avant d’avoir la délimitation jurisprudentielle des contours de l’escroquerie (§2) et enfin les sanctions encourues (§3).

§1: Les éléments constitutifs de l’infraction d’escroquerie

Il est devenu banal de répéter que le délit d’escroquerie comporte cinq éléments constitutifs :

L’emploi de moyens frauduleux, une chose objet de la remise, la remise de la chose, le préjudice et l’intention coupable certains de ces éléments ne posent guère de problèmes spécifiques à l’assurance car ils sont aisément réalisés par le fraudeur.

En effet, la chose (second élément) qui, selon la théorie de l’escroquerie est de nature corporelle et mobilière et peut donc consister en argent sera ici la somme d’argent que le fraudeur convoite la remise (troisième élément) se traduira par la tradition d’un chèque par l’assureur à l’assuré ou par virement du compte du premier à celui du second.

Le préjudice (quatrième élément) est évident pour l’assureur qui dû remettre une somme d’argent non due.

Enfin l’intention ( cinquième élément ) ou conscience de réclamer une valeur non due ne posera que des difficultés de preuve.

Restent ainsi les moyens frauduleux et la question de savoir comment se présentent ces moyens selon la théorie générale de l’escroquerie ; ces moyens sont l’emploi d’un faux non ou d’une fausse qualité ou encore de manœuvres frauduleuses , ces dernières devant persuader l’existence de fausses entreprises d’un pouvoir ou d’un crédit imaginaire ou faire naître l’espérance ou la crainte d’un succès.

D’un accident ou de tout autre événement chimérique (art 313 code pénal français) et impliquant une machination une mise en scène la production de pièces ou documents écrits voire l’intervention d’un tiers.

1- L’escroquerie « évènement chimérique » et très large et inclut aisément les mensonges de l’assuré à tromper l’assureur, le mensonge peut consister d’abord en une déclaration frauduleuse de risque, ce qui a pour effet de modifier l’appréciation du risque par l’assureur et de lui faire encaisser une prime d’un montant inférieur a ce qui serait dû.

On sait en effet que selon l’article L 172-19 du code des assurances français, « Déclarer exactement, lors de la conclusion du contrat, toutes les circonstances connues de lui qui sont de nature à faire apprécier par l’assureur le risque qu’il prend à sa charge ; ».

Le mensonge peut consister ensuite en une déclaration frauduleuse de sinistre.

Tantôt le sinistre n’a jamais existé ainsi l’assuré prétend que son véhicule lui a été volé alors qu’il s’en est débarrassé en l’abandonnant dans un terrain vague.

Tantôt le sinistre s’est produit mais il a été organisé par l’assuré ou celui-ci en majore les conséquences.

Certains réservent d’ailleurs l’expression escroquerie à l’assurance » à l’hypothèse de la déclaration frauduleuse du sinistre.

2- Si l’événement chimérique peut se présenter sous diverses formes, encore faut-il qu’il soit appuyé par une manœuvre la doctrine et la jurisprudence répètent à l’envie que la manœuvre n’est pas réalisée par simple mensonge.

La jurisprudence est très riches y compris en matière d’assurance et dans tous ses hypothèses il importe peu que l’assureur ait versé les fonds à son client s’il les a versés il y a délit consommé et sinon il y a tentative d’escroquerie.

La tentative est certain dès lors que l’assuré simule un sinistre et réclame à la compagnie d’assurances par manifestation séparée ou concomitante. Le montant de ce qu’il prétend lui être dû que la réclamation soit amiable ou judiciaire.

La déclaration de sinistre fictif est retenue comme la signature de la tentative d’escroquerie.

Par conséquent et a contrario, le simple fait pour un individu de mettre volontairement le feu à son camion assuré contre le feu ne constitue pas la manœuvre frauduleuse caractéristique de la tentative d’escroquerie

Ainsi, à cette précision près les termes de l’article 313 du code pénal français s’appliquent aisément à la fraude à l’assurance la démonstration peut être complétée par la relation de quelques espèces particulièrement révélatrices.

– R .VOUIN et M .L RASSAT, « Droit pénal spécial », 6 ème ed ; 1988 p : 46.

-Crime 14 juin 1977 D 1978. 127 note JM ROBERT.

-J.M ROBERT, note sous crim 14 juin 1977 p : 127

-G.FRAY et J.BARBANCEY ; « l’escroquerie à l’assurance », Gaz.Pal, 3oct1978, 491; JGATZI, « l’escroquerie à l’assurance : état des lieux », Petites affiches, 24juin1996, p : 76.

– Crime 27 mai 1959, Bull crim n° 282 Add Rev science crime 1979 n° 539 observ J.LARQUIER et 1985 p : 63 observe A.VITU.

§2: La délimitation jurisprudentielle des contours de l’escroquerie

Une compagnie d’assurance poursuit devant les juges pénaux un des ces clients pour tentative d’escroquerie à l’assurance.

Après une première instance, la cour d’appel à condamné ce client à quatre mois d’emprisonnement avec sursis , 1000 euros d’amende et l’a dispensé d’inscription au bulletin n°2 du casier judiciaire au motif « qu’il ressort tant des déclarations circonstanciées de Mr et de celles des témoins qui travaillaient avec le prévenu que celui-ci connaissait d’importantes difficultés financières qu’il ne parvenait pas à vendre sa Renault Laguna au prix Souhaité de 7500 euros et qu’il a ainsi demandé à Y … de mettre le feu à son véhicule afin de percevoir une indemnité de sa compagnie d’assurance ».

La cour d’appel a donc clairement considéré qu’il existait assez d’élément pour établir que ce client a tout d’abord demandé à un ami de détruire son véhicule et a ensuite déposé plainte contre celui-ci pour obtenir le remboursement de la valeur du véhicule par sa compagnie d’assurance.

Face à cette décision, l’assuré a décidé de former un pourvoi en cour de cassation.

Il soulève qu’au titre des articles 121-5 et 313-1 du code pénal «le commencement d’exécution est caractérisé par des actes qui tendent directement au délit avec intention de la commettre » Or « la destruction volontaire d’un bien objet de l’assurance et le dépôt d’une plainte pour vol de ce bien ne sauraient en l’absence de quelque démarche que ce soit effectuée par l’assuré auprès de l’assureur, constituer un commencement d’exécution » de sorte que « la cour d’appel a méconnu les textes susvisés ».

La cour de cassation saisie de l’affaire donne raison au pouvoir en disposant « qu’en prononçant ainsi alors que le prévenu n’avait effectué aucune démarche auprès de son assureur pour déclarer le vol de son véhicule, la cour d’appel a méconnu le sens et la portée des textes susvisés et du principe ci-dessus énoncé ».

La tentative d’escroquerie à l’assurance suppose de constater un commencement d’exécution de l’escroquerie. La cour précise ici que les simples actes préparatoires à l’escroquerie ne sont pas punissables.

Le caractère équivoque de ces actes permet donc d’échapper à la répression parce que l’agent peut encore toujours décidé de renoncer au projet criminel.

La résolution de l’agent ne fait en revanche aucun doute lorsqu’il commence à exécuter l’infraction et qu’il ne s’interrompt au cours des actes préparatoires à l’escroquerie que parce qu’une circonstance indépendante de sa volonté est intervenue.

Ainsi l’infraction de tentative d’escroquerie à l’assurance est constituée.

Le commencement d’exécution est défini traditionnellement par la jurisprudence comme l’acte qui tend directement et immédiatement à la consommation du délit.

Ainsi la tentative d’escroquerie à l’assurance existe dès lors que l’agent déclare un sinistre fictif à son assureur pour déclencher la garantie et obtenir une indemnisation.

Mais a contrario, aucune tentative d’escroquerie n’existe tant que l’auteur n’a pas sollicité l’indemnisation à sa compagnie d’assurance (ex .crim 27 mai 1959 bull crim N°282).

Ainsi le simple fait détruire volontairement son véhicule ne saurait à lui seul prouver la tentative d’escroquerie.

Il faut qu’une déclaration à l’assureur suive.

L’arrêt a le mérite de la clarté : la répression ne peut se faire que si l’auteur de la tentative d’escroquerie se trouve entrain de finaliser projet criminel c’est dire à un instant clé ou ses intentions criminelles sont mises en lumière (au moment de sa déclaration mensongère).

Précisons que si l’assureur est confronté à une tentative d’escroquerie (il reçoit une déclaration mensongère) ou une escroquerie (il reçoit une déclaration mensongère corroborée); ce dernier doit mener par la suite ses propres investigations. Dans le cas contraire, l’assureur ne peut refuser de l’indemniser.

– Voir crime 3 mai 1974 bull crim n° 157 mai 1979 bull crim p : 175.

§3: Les sanctions encourues

Si la juridiction de jugement est convaincue qu’il bien escroquerie, elle prononcera des sanctions pénales, auxquelles peut s’ajouter une condamnation civile.

1- La répression pénale est enfermée dans les taux prévus par l’article 313 code pénal français sur l’escroquerie

Ce texte prévoit une peine d’emprisonnement de un à cinq ans et une amende de 375000 Eu à 1875000 Eu. En pratique et conformément à l’usage le plus fréquent en toute matière les juges ne prononcent notamment pour la peine privative de liberté.

Il serait intéressant d’étudier les peines appliquées par les juges en matières d’escroquerie à l’assurance afin de voir si ceux-ci pratiquent une politique plus sévère que dans les autres cas d’escroquerie comme l’escroquerie à la publicité à la charité au chômage ou à la sécurité sociale, cette dernière lui étant assez proche.

Ce qui est sûr en tout cas c’est qu’en cas d’escroquerie à l’assurance par incendie volontaire, les juges d’instruction n’hésitent pas, en général, à placer l’auteur des faits en détention provisoire.

Il est bien certain que cette pratique conduite le juge correctionnel à prononcer une peine d’emprisonnement ferme.

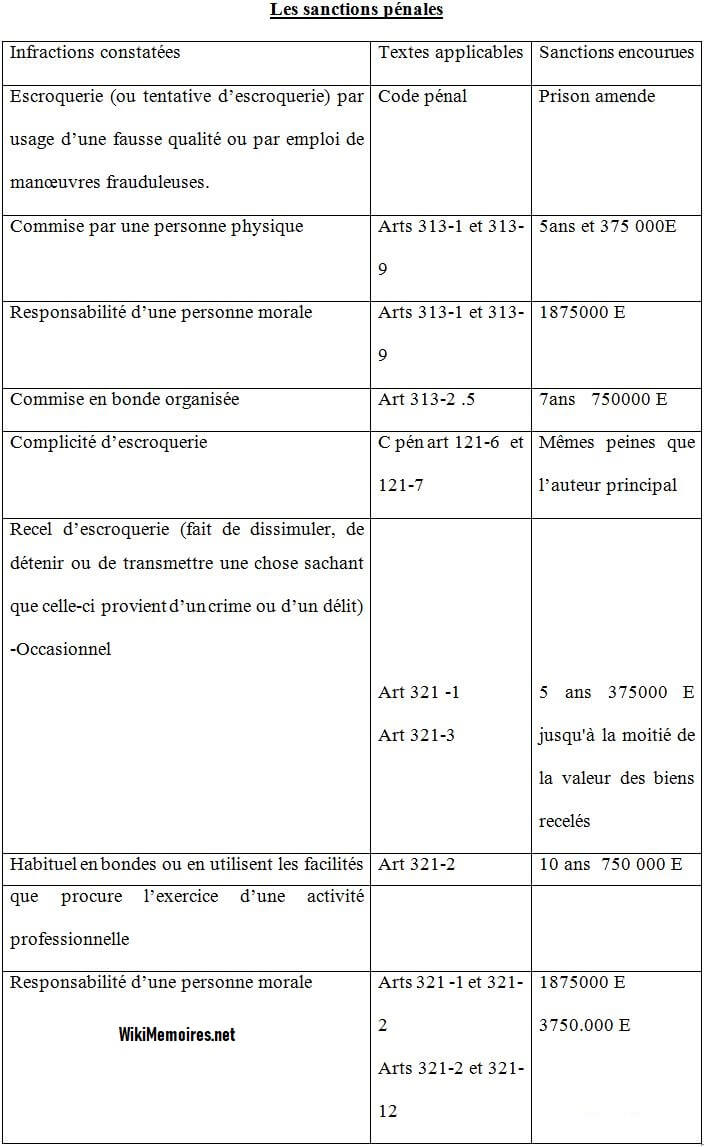

Les sanctions pénales

Tableau Les sanctions pénales IMAGE

Les sanctions pénales

Infractions constatées Textes applicables Sanctions encourues

Escroquerie (ou tentative d’escroquerie) par usage d’une fausse qualité ou par emploi de manœuvres frauduleuses. Code pénal Prison amende

Commise par une personne physique Arts 313-1 et 313-9 5ans et 375 000E

Responsabilité d’une personne morale Arts 313-1 et 313-9 1875000 E

Commise en bonde organisée Art 313-2 .5 7ans 750000 E

Complicité d’escroquerie C pén art 121-6 et 121-7 Mêmes peines que l’auteur principal

Recel d’escroquerie (fait de dissimuler, de détenir ou de transmettre une chose sachant que celle-ci provient d’un crime ou d’un délit)

-Occasionnel

Art 321 -1

Art 321-3

5 ans 375000 E jusqu’à la moitié de la valeur des biens recelés

Habituel en bondes ou en utilisent les facilités que procure l’exercice d’une activité professionnelle Art 321-2 10 ans 750 000 E

Responsabilité d’une personne morale Arts 321 -1 et 321-2

Arts 321-2 et 321-12 1875000 E

3750.000 E

2- Des dommages et intérêts peuvent ils êtres réclamés au juge pénal par la victime de l’escroquerie ?

La question se pose d’abord pour l’assureur et elle ne doit pas être confondue avec celle, très classique de l’assureur amené à indemniser son client victime d’un débit pénal (vol incendie, destruction de biens).

Ici au contraire le client de l’assureur est un délinquant puisque par des manœuvres frauduleuses il a escroqué ou tenté d’escroquerie l’assureur la réponse est simple l’assureur étant victime directe et personnelle de son assuré peut en application du droit commun de l’article 2 C. proc pén exercer l’action civile et en cas de condamnation de l’assuré pour escroquerie obtenir des dommages et intérêts.

Au contraire faut il le rappeler, lorsque l’assuré est victime d’une infraction l’assureur peut exercer l’action civile mais seulement par voie d’intervention et seulement depuis une loi du 8 juillet 1983 (art 385 -1, 385 -2, 388-1, à 388-3, 533 C pro. Pén fr.)

Puisqu’il n’a pas personnellement souffert de l’infraction contrairement à son client .

Au Maroc, le législateur lui a consacré les articles (540 à 546) du code pénal.

De ce fait l’article 540 précise que « est coupable d’escroquerie et puni de l’emprisonnement d’un à cinq ans et d’une amende de 500 dhs à 5000 dhs )

La peine d’emprisonnement est portée au double et le maximum de l’amende à 100.000 dhs si le coupable est une personne ayant fait appel au public en vue de l’émission d’actions obligations bons parts ou titres quelconques soit d’une société soit d’une entreprise commercial ou industrielle »

– R MERLE ET A.VITU « Traité de droit criminel II » 1989, p : 83

– Crime 10 octobre 1957 D 1958 p 386 note MEURISSE 28 février 1967 Bull crim p : 78.

Mais si le code pénal français n’est pas puni la simple tentative d’escroquerie cette dernière est punissable par le code pénal marocain.

Après ce chapitre préliminaire il est très utile de préciser l’ampleur de l’escroquerie dans le domaine dans assurances.