Les spécificités de l’audit des collectivités locales L’apport des Cours Régionales des Comptes à la démocratie locale – Chapitre II : Section I : Repères méthodologiques et conceptuels Les fonctions d’audit et de contrôle interne sont au cœur du débat sur la modernisation de l’Etat. C’est un grand sujet d’actualité qui coïncide avec le processus de la mise en place d’une série de dispositions juridiques, législatives et institutionnelles relatives à la rationalisation et à la démocratisation de la gestion des organisations publiques (Etat, collectivités locales et établissement publics). On peut citer à cet égard :

- – la constitution révisée et approuvée par le référendum du 13 septembre 1996 dont parmi les innovations les plus importantes figurent la revalorisation de la cour des comptes et la création des cours régionales des comptes ;

- – la promulgation de la loi n°47-96 relatives à l’organisation de la région ;

- – le décret du 20 octobre 1993 sur la déconcentration administrative ;

- – la loi n° 15-89 du 8 janvier 1993 portant réglementation de la profession d’expert comptable et instituant un ordre des experts comptables ;

- – la loi n° 17-95 du 30 août 1996 sur les sociétés anonymes (contrôle légal, audit interne) ;

- – la création des tribunaux administratifs et commerciaux ;

La philosophie de toutes ces réformes qualifiées de révolutionnaires par certains juristes marocains est de répondre à deux objectifs fondamentaux :

- -le renforcement de la vocation libérale de notre pays;

- -l’adaptation des structures socio-économiques et institutionnelles aux exigences de la mondialisation (concurrence, décentralisation/déconcentration, mise à niveau, modernisation, etc.).

Auditer c’est paradoxalement l’un des besoins les plus urgents des pays ayant opté pour la libération de leur économie. Dans cette optique l’Etat devient un acteur important. Le rapport de la Banque mondiale de 1997 sur le rôle de « l’Etat dans un monde en mutation » suggère une double stratégie.

A/ La double stratégie de développement préconisé dans le cadre de la mondialisation

-

L’adaptation des fonctions de l’Etat à ses capacités

Pour favoriser l’essor du marché, l’Etat doit d’abord instaurer un régime de droit permettant de donner une définition claire des droits de propriété et de garantir un cadre réglementaire adéquat d’exploitation et d’arbitrage. Selon l’enquête réalisée en 1997 par la banque mondiale, les chefs d’entreprises dans 27pays estiment qu’un triple fléau : corruption, criminalité, et imprévisibilité des décisions judiciaires font monter le coût des transactions et décourage par conséquent les investisseurs. Ensuite, la banque mondiale suggère la nécessité d’investir dans les services sociaux de base et d’infrastructure, la protection des couches les plus défavorisées et la préservation de l’environnement.

- Le rôle des institutions d’audit et d’évaluation dans le renforcement des capacités de l’Etat et de la consolidation de la démocratie

Trois instruments peuvent être envisagés à ce titre :

- renforcer les contre –pouvoirs institutionnel (pouvoir judiciaire, audit, contrôle interne) ;

- doter les gestionnaires de pouvoir de décision très large. Il s’agit de renforcer d’abord le contrôle a posteriori au détriment du contrôle a priori, de mettre en place un système fiable d’audit et de suivi, et enfin de garantir la qualité des services.

En effet, dans un système démocratique, tout citoyen a le droit de savoir comment sont utilisés les derniers publics. Ce droit de reddition des comptes est considéré parmi les droits essentiels de l’homme. L’article 14 de la déclaration française des droits de l’homme et du citoyen dispose « tous les citoyens ont le droit de constater par eux-mêmes ou par leurs représentant, la nécessité de la contribution publique, de la consentir librement, d’en suivre l’emploi et d’en déterminer la quotité, l’assiette, le recouvrement et la durée ». Dans cette perspective les systèmes constitutionnels modernes considèrent la fonction de contrôle comme le moteur de la logistique managériale des affaires publiques. Car la « démocratie sans compte c’est comme un cheval sans brides ». A cet effet, le préambule de la constitution précise « le Royaume du Maroc …réaffirme son attachement aux droits de l’homme tels qu’ils sont universellement reconnus. »

B/ Spécificités de l’audit des collectivités locales

-

Objet de l’audit

a- La complexité et l’élargissement des domaines d’intervention des collectivités locales

b- Spécifités des collectivités locales

C/ Définition de l’audit et du contrôle interne

Qu’est ce que l’audit, quelles sont ses formes, ses fonctions et ses contraintes?

Quelle approche d’audit permet donc une évaluation pertinente, fiable et recevable ?

Qu’est-ce que l’audit ?

Qu’est-ce que le contrôle interne ?

https://wikimemoires.net/2009/10/definition-objet-laudit-controle-interne-collectivites-locales/

Les développements managériaux actuels de l’approche de contrôle interne

https://wikimemoires.net/2009/10/definition-objet-laudit-controle-interne-collectivites-locales/

Audit et processus de la maîtrise des risques – Section II : https://wikimemoires.net/2009/10/audit-et-processus-de-la-maitrise-des-risques-imperatifs-techniques-politiques-audit-organisationnelstrategique-operationnel/

A/ Missions et perspectives des cours régionales des comptes

a- Les impératifs techniques

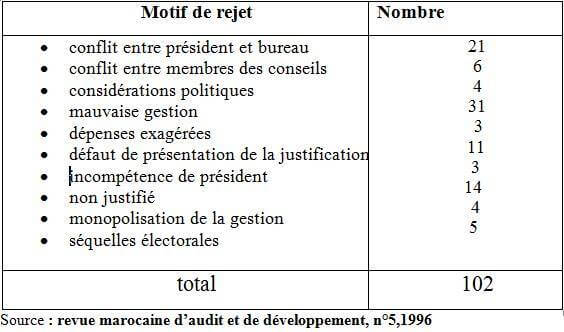

Il ressort ainsi de l’analyse des données collectées par le ministère de l’intérieur concernant les comptes administratif pour l’année 1993 que sur 1558 comptes, 1436 ont fait l’objet de vote favorable après délibération par les assemblées concernée soit 93% du nombre total. Sur ces 102 comptes rejetés, 19 sont intervenus au niveau des communes urbaines et 83 au niveau des communes rurales, le nombre des comptes administratifs rejetés a atteint 83 sur 1297, soit 6%. Dans le détail, les motifs de rejets se répartissent comme suit :

Motif de rejet Nombre • conflit entre président et bureau • conflit entre membres des conseils • considérations politiques • mauvaise gestion • dépenses exagérées • défaut de présentation de la justification • incompétence de président • non justifié • monopolisation de la gestion • séquelles électorales Source : revue marocaine d’audit et de développement, n°5,1996

b- impératifs politiques

B/La réalisation d’audit organisationnel et stratégique des collectivités locales.

a- L’audit opérationnel

https://wikimemoires.net/2009/10/audit-et-processus-de-la-maitrise-des-risques-imperatifs-techniques-politiques-audit-organisationnelstrategique-operationnel/

b- L’audit stratégique

Deuxième partie : Le rôle de l’évaluation et du contrôle des comptes dans la bonne gouvernance Rôles et missions des cours régionales des comptes