Exposition de la dette publique tunisienne au risque de change

Section 4

Cette section est divisée en trois parties; la première partie est consacrée à la description statistique des variables d’étude à savoir le l’euro, le dollar et le yen.

La seconde partie est orientée vers l’application de la VAR paramétrique, pour étudier le risque de change du portefeuille de la dette extérieure en Tunisie et la troisième partie une interprétation des résultats accompagnée par quelques solutions pour gérer la dette extérieure.

I. Statistiques descriptives du taux de change

Les données à utilisées sont les trois devises représentatives du portefeuille de la dette publique Tunisienne à savoir; l’euro, le dollar et le yen. L’analyse du risque de change du portefeuille de la dette nécessite d’étudier les taux de change; TND/EUR, TND/USD et TND/JPY.

Les données sont quotidiennes du 02/01/2012 au 31/12/2018 soit 1748 observations. Ce sont des taux au comptant obtenus de la Banque Centrale de Tunisie.

La cotation étudiée est au certain. Le choix d’étudier ce risque est suite à la forte dépréciation du dinar qui va affecter négativement la dette extérieure. Le logiciel appliqué est le STATA.

Les caractéristiques relatives aux séries temporelles des taux de changes sont présentées au niveau de l’annexe C.1.

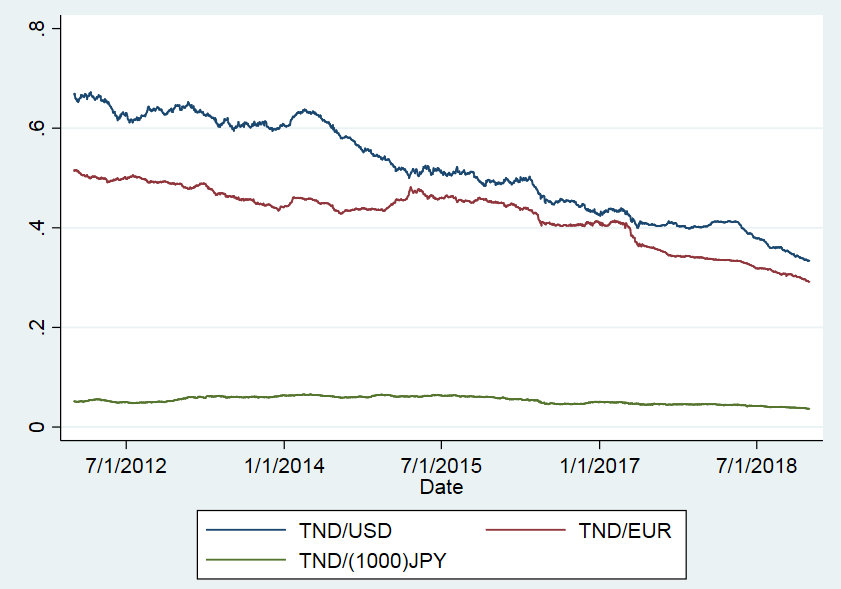

Figure 23 : Evolution du taux de change du dinar Tunisien

Source des données : Banque Centrale de Tunisie

Source des données : Banque Centrale de Tunisie

D’après ce graphique représentatif de l’évolution du taux de change du dinar Tunisien du 02/01/2012 au 12/31/2018, nous remarquons que le TND/USD > TND/EUR> TND/1000JPY, autrement dit, le dollar est la devise la plus chère en Tunisie.

Ces tendances représentées graphiquement doivent être complétées par une étude de corrélation. La matrice de corrélation d’une manière générale permet de mesurer le degré de liaison entre les variables.

Le but de cette analyse est de déterminer le comportement des variables, plus précisément leurs structures d’interdépendance.

Ce comportement des trois taux de change est présenté à l’aide d’une matrice symétrique (3×3),

Matrice de corrélation des cours

Trois résultats sont à analyser suite à cette corrélation :

- Résultat n°1 : le coefficient de corrélation 0.9009 entre le TND/USD et le TND/EUR signifie qu’une dépréciation du dinar vise à vis du dollar est suivie d’une dépréciation du dinar par rapport à l’euro et vice versa ça.

- Résultat n°2 : le coefficient de corrélation 0.6780 entre le TND/USD et le TND/1000JPY est positif, autrement dit, une variation du dinar vise à vis du dollar qu’elle que soit une hausse ou une baisse est accompagnée d’une variation dans le même sens du dinar vise à vis du yen.

- Résultat n°3 : le coefficient de corrélation 0.7153 entre le TND/EUR et TND/1000JPY est aussi positif par conséquent, même conclusion que les deux premiers résultats.

Comme la dépréciation du dinar par rapport à l’euro est supérieure à la dépréciation du dinar vis-à-vis du dollar, on suppose alors que l’euro est la devise la plus risquée. En effet Selon Ftiti et Chaouachi (2017), le taux de change en Tunisie a déprécié de plus de 69% vis à vis de l’euro. Nous aurons par conséquent ;

L’hypothèse 2 : l’euro est la devise la plus risquée en Tunisie.

II. Estimation de la Value at Risque du portefeuille de la dette publique

La Value at Risque qui sera utilisée est la VAR paramétrique. Le choix de cette méthode s’est fait par élimination. En effet, la méthode historique est peu robuste vu qu’elle suppose que ce qui a été produit dans le passé va se reproduire de la même manière dans le futur, or sur le plan pratique c’est rare.

D’autre part, la méthode de Monte Carlo se base sur la réalisation de plusieurs scénarios d’une manière arbitraire, d’où sa lourdeur pour arriver à un résultat précis.

Il nous reste alors que d’appliquer la VAR paramétrique. Pour appliquer cette méthode il faut d’abord vérifier trois testes à savoir ; le test de stationnarité entre les rendements, la linéarité et la normalité de la distribution. Ces tests seront appliqués sur le rendement géométrique associé aux trois devises.

𝑅𝐺𝐷𝐸𝑉𝐼𝑆𝐸 = ln (TND/𝐷𝐸𝑉𝐼𝑆𝐸𝑡) – ln (TND/𝐷𝐸𝑉𝐼𝑆𝐸𝑡−1)

Le log est utilisé car les trois devises ne sont pas de même unité ; le yen Japonais est exprimé en 1000 unités.

II.1 Test de stationnarité

La stationnarité est une condition nécessaire pour pouvoir appliquer la VAR paramétrique, la stratégie séquentielle de ce test est la même appliquée au niveau du deuxième chapitre, voir annexe C.3.

Tableau 16 : Test de stationnarité ADF des trois rendements

| Variable | Test | Hypothèse nulle | Trend | Constante | Test de racine

unitaire |

Résultat |

| RG USD | ADF | Non stationnarité | Non significatif | significatif | -37.277<-3.430 | Stationnarité |

| RG EUR | ADF | Non stationnarité | Non significatif | significatif | -38.947<-3.430 | Stationnarité |

| RG JPY | ADF | Non stationnarité | Non significatif | Non

significatif |

-43.770<-2.58 | Stationnarité |

D’après ce tableau, nous pouvons conclure que les trois rendements des devises sont stationnaires. En effet, pour les trois cas le t statistique est inférieure à la valeur critique.

Cette condition est alors vérifiée, passant maintenant à la deuxième condition celle de la linéarité.

II.2 Test de linéarité

D’une manière générale, nous pouvons vérifier la corrélation linéaire entre les variables lorsqu’ils sont alignés sur une même droite et non pas sur n’importe quelle allure.

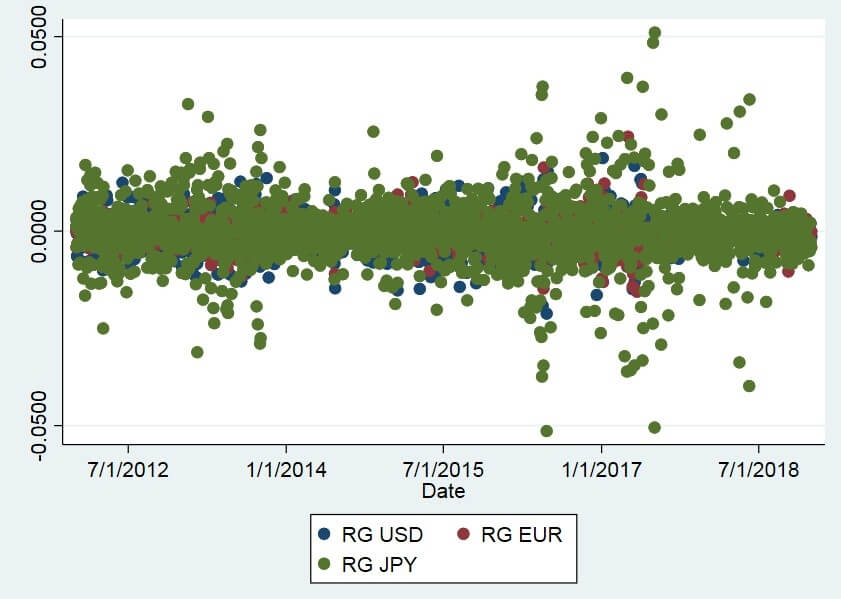

Figure 24 : Corrélation linéaire entre les trois rendements

Source : Banque Centrale de Tunisie

D’après ce graphique, nous remarquons une augmentation simultanée des trois rendements, par conséquent ils sont positivement corrélés. La deuxième condition est aussi vérifiée, il nous reste alors que de tester la normalité.

II.3 Test de normalité

Pour tester la normalité, nous appliquons le test de Shapiro-Wilk. Ce test montre que les trois rendements affichent des W proche de 1, (annexe C.4) d’où nous ne pouvons pas rejeter l’hypothèse nulle et par conséquent les rendements suit une loi normale. En plus de ce test la représentation des densités de ces trois rendements vérifie cette conclusion.

Les trois conditions sont vérifiées nous pouvons alors appliquée la VAR paramétrique pour mesurer le risque de change en Tunisie.

II.4 La VAR paramétrique

La plus grande perte qu’un portefeuille d’actifs peu envisagé à un seuil de confiance de 95% est :

Notre portefeuille de la dette publique Tunisienne est constitué de trois devises donc dans notre cas n=3,

Pour plus de précision, la formule (1) sera décomposée en trois étapes ;

II.4.1 Etape 1

Cette étape porte sur le calcul du vecteur risque, ensuite la matrice de corrélation et enfin la variation de la dette extérieure.

a- Le vecteur risque

Commençant alors par le vecteur risque V tel que V= L𝜎 ; avec L est l’écart type correspondant à la loi normal avec une valeur de 1.65 au seuil de 95%, et consternant 𝜎 c’est le vecteur de volatilité des rendements, d’où :

V= (1.65 𝜎𝑖)

Avec i : devise Nous trouvons :

0.635

V (%) = (0.460)

1.342

D’après ce vecteur, nous remarquons que le yen est la devise la plus volatile, ensuite le dollar et en fin la devise la moins volatile est l’euro.

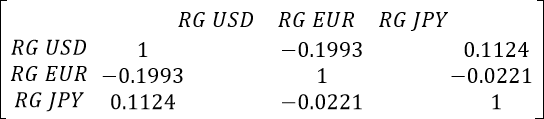

b- Matrice de corrélation des rendements

D’après cette matrice nous concluons que le rendement de l’euro par rapport au dollar est négatif, de même pour le rendement de l’euro par rapport au yen. De l’autre côté, le rendement de dollar vise à vis du yen est positif.

Trois conséquences à tirer de cette matrice :

- Conséquence n°1 : la corrélation négative des rendements de l’euro vis-à-vis du dollar et du yen prouve que le Gouvernement permet de gérer le cours du TND de façon à compenser les pertes provenant de la dépréciation de l’un à l’aide des gains dégagés de l’appréciation de l’autre.

- Conséquence n°2 : au niveau de la politique de gestion, les différentes devises ne possèdent pas le même poids.En effet, les devises dominantes sont le dollar et l’euro, ils se comportent alors comme « leader », le yen par contre se comporte comme « suiveur » du dollar.

- Conséquence n°3 : la gestion de taux de change suivie en Tunisie se base principalement sur l’évolution opposée de ses deux devises dominantes; le dollar et l’euro.Il reste alors d’analyser la manière avec laquelle cette politique permet de minimiser le risque de change.

c- La variation de la dette

Soit Y le vecteur de la dette publique extérieure, autrement dit, Y désigne la structure sur le long terme du portefeuille de la dette par devise ;

𝑌𝑈𝑆𝐷

Y= (𝑌 )

𝑌𝐽𝑃𝑌

Supposons que la composition du portefeuille est constante tous au long de la période d’étude.

Le portefeuille est composé au moyenne de 22.3% en dollar, 55% en euro et 11.3 % en yen soit 88.6% du portefeuille globale, pour les 11.4% restant nous supposons qu’ils sont parfaitement diversifiés, en conséquence le risque des devises autre que celles étudiées est nul.

Pour simplifier l’analyse, nous pouvons constituer un portefeuille référentiel de 1000 millions de dinars.

Le portefeuille sera alors composé de 550 millions en euro, 223 en dollar et 113 en yen, donc 886 millions sont exposés au risque de change et seulement 114 millions qui représentent zéro risque. Nous trouvons alors :

223

Y = (550)

113

II.4.2 Etape 2

Cette étape consiste à examiner la matrice de risque déterminer par :

Après le calcul de la matrice de risque nous pouvons calculer la 𝑉𝐴𝑅2 , en multipliant la matrice de risque par « le vecteur de position » ;

𝑉𝐴𝑅2= 𝑌′[(𝐿𝑃)′M(LP)] Y

Pour le cas de la Tunisie sur une période allant de 2012 à 2018, la VAR calculée est égale à 3.09691 millions de dinars par jour au seuil de confiance de 95%, par conséquent pour une dette extérieure de 1000 millions de dinars, la Tunisie peut perdre 3.09691 par jour soit 1114.8876 millions de dinars par an.

Cette perte est le résultat du risque de change auquel le portefeuille de la dette extérieure est confronté.

II.4.3 Etape 3

Dans le but de bien comprendre le risque de change en Tunisie de 2012 à 2018, nous pouvons approfondir l’analyse par la décomposition de la VAR.

Cette étape permet alors d’étudier le concept de « la VAR décomposée ». Par définition cette VAR permet non seulement de mesurer la contribution de chaque actif de portefeuille au risque global, mais elle permet également de dégager la variation qu’il faut suivre le portefeuille de dette au cas où une composante est éliminée.

Par conséquent, grâce à cette mesure nous pouvons déterminer la part de chaque devise au risque du portefeuille global de la dette extérieure.

La VAR décomposée est définie par :

𝑉𝐴𝑅 𝑖= 𝛽𝑖𝑌𝑖VAR

Tableau 17 : Contribution des trois devises au risque est la VAR global

| Devise | VAR décomposée |

| USD | 15.98% |

| EUR | 58.42% |

| JPY | 25.6% |

| totale | 100% |

D’après ce tableau, nous pouvons conclure que l’euro est la devise la plus risquée du portefeuille de la dette extérieure en Tunisie.

La part des VAR non diversifié (5.462) est supérieure à celle diversifiée (3.0964). La conclusion que nous pouvons tirer est que le Gouvernement ne peut pas se couvrir contre ce risque à l’aide de la méthode de « couverture naturelle » puisque son portefeuille n’est pas assez diversifié.

Le calcul des étapes est détaillé au niveau de l’annexe C.5.

Vous pouvez télécharger ce travail de mémoire (en PDF ci-dessousfichier).

Vous pouvez télécharger ce travail de mémoire (en PDF ci-dessousfichier).