Section 3 : La soutenabilité en Tunisie, Validation empirique

Cette section examine empiriquement la soutenabilité de la dette intérieure et extérieure en Tunisie.

La dette intérieure sera étudier de 1986 à 2018 et la dette extérieure de 1986 à 2016 vue la non disponibilité des donnés des exportations et des importations.

Pour cette étude, nous avons besoin des données annuelles sur la dette intérieure, le déficit budgétaire, les dépenses et les recettes totales par rapport au PIB d’une part et sur la dette extérieure, le solde commercial, les exportations et les importations d’autre part.

Les données sont obtenues du Ministère des finances Tunisien, ainsi que de la Banque Centrale de Tunisie.

Le choix de cette période d’étude est significatif vu qu’il englobe les récents chocs vécus par la Tunisie avant et après la révolution.

L’évaluation de la soutenabilité de la dette en Tunisie de 1986 à 2018 sera faite de la manière suivante; premièrement il s’agit de tester la stationnarité de la dette intérieure et du déficit budgétaire par rapport au PIB, deuxièmement il s’agit de tester la cointégration entre les dépenses et les recettes par rapport au PIB dans le but de déterminer la rapidité d’ajustement de l’Etat à rattraper ses recettes.

Ensuite, ce sont les mêmes étapes appliquées pour la dette extérieure.

En effet, nous commencerons par tester la stationnarité de la dette extérieure et du solde commercial, après il s’agit de tester la cointégration entre les exportations et les importations.

L’application de ces différents tests sera faites à l’aide de STATA.

I. Soutenabilité de la dette intérieure

I.1. Test de stationnarité ADF

Après avoir défini la soutenabilité ainsi que les tests économétriques appropriés, c’est le test d’ADF qui sera appliqué sur les données économiques Tunisiennes, car il est le test le plus utilisé au niveau de la littérature.

Avant de commencer notre analyse nous devons d’abord comprendre la stratégie séquentielle de ce test.

Comme nous avons mentionné au-dessus, le test de racine unitaire ADF permet de détecter la stationnarité ou non de la série étudiée. Son hypothèse nulle est la non stationnarité ou l’existence d’un racine unitaire.

Il existe trois modèles permettant la construction de ce test :

- Modèle n°1 : ∆𝑧𝑡= 𝜌𝑧𝑡−1+𝜀𝑡.

- Modèle n°2 : ∆𝑧𝑡= 𝜌𝑧𝑡−1+ 𝛾 + 𝜀𝑡.

- Modèle n°3 : ∆𝑧𝑡= 𝜌𝑧𝑡−1+ 𝛾+ 𝜃𝑡+𝜀𝑡.

Avec

𝛾 : La constance

𝜃𝑡: La tendance

L’application de ce test se déroule comme suit :

1- La première étape consiste à tester la significativité de𝜃𝑡.

Si la probabilité de 𝜃𝑡 est inférieure à 1% donc le modèle est significative.

- H0 est acceptée donc la série est non stationnaire

- H0 est rejetée donc la série est stationnaire

Si la probabilité de 𝜃𝑡est supérieur à 1% donc le modèle est non significative et nous devons passer au modèle n°2

2- La deuxième étape consiste à tester la significativité de 𝛾.

Si la probabilité de 𝛾 est inférieure à 1% donc le modèle est significative.

- H0 est acceptée donc la série est non stationnaire

- H0 est rejetée donc la série est stationnaire

Si la probabilité de𝛾 est supérieur à 1% donc le modèle est non significative et nous devons passer au modèle n°1.

3- La dernière étape n’est applicable que si seulement le deuxième modèle est non significatif.

- H0 est acceptée donc la série est non stationnaire

- H0 est rejetée donc la série est stationnaire Concernant la décision finale :

- Si t-statistique < valeur critique, H0 est rejetée, la série est stationnaire.

- Si t-statistique > valeur critique, H0 est acceptée, la série est non stationnaire

Après avoir comprendre le test ADF, une application sur la dette et le déficit budgétaire par rapport au PIB sera étudiée pour le cas de la Tunisie.

I.1.1 Test de stationnarité ADF appliqué à la dette intérieure par rapport au PIB

Avant d’analyser le test de stationnarité de ratio de la dette publique par rapport au PIB, nous devons d’abord présenter l’allure de ce ratio.

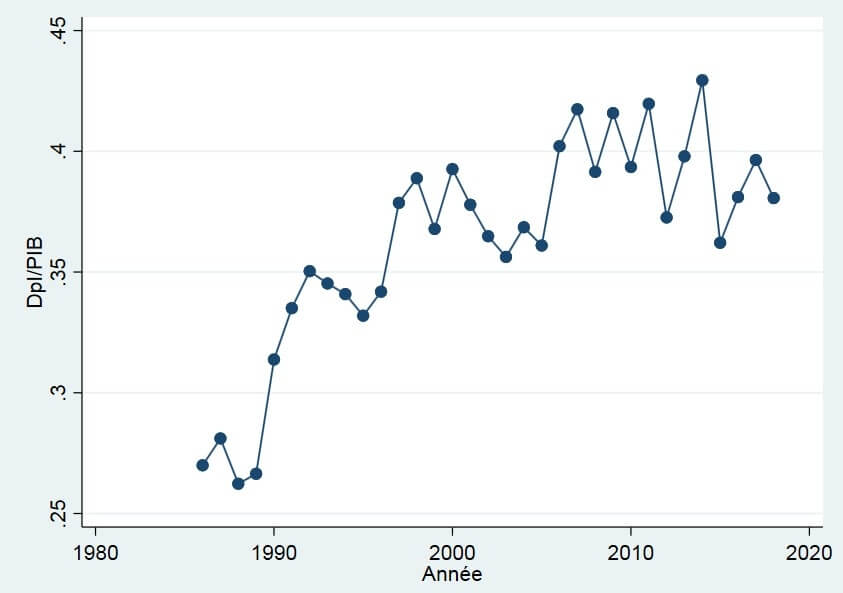

Figure 12 : Evolution de la dette intérieure par rapport au PIB

Selon ce graphique, le ratio de la dette intérieure suit une allure croissante de 1986 à 2018.

Tableau 2 : Résultat du test de stationnarité ADF appliqué à la dette intérieure

| Variable | Test | Hypothèse nulle | Trend | Constante | Test de racine unitaire | Résultat |

| Dette intérieure/PIB | ADF | Non stationnarité | Non significatif | Non significatif | 0.489>-2.649 | Non Stationnarité |

D’après ce test, nous pouvons conclure que la série de dette intérieure par rapport au PIB est non stationnaire sur la période 1986-2018.

Le test statistique est 0.489 supérieur à – 2.649, nous acceptons alors l’hypothèse nulle de la non stationnarité. Comme ce ratio est non stationnaire alors il n’est pas soutenable.

Ce résultat est insuffisant pour étudier la soutenabilité de la dette du Gouvernement nous devons alors vérifier la stationnarité du déficit budgétaire. (Annexe B.1)

I.1.2 Test de stationnarité ADF du déficit budgétaire par rapport au PIB

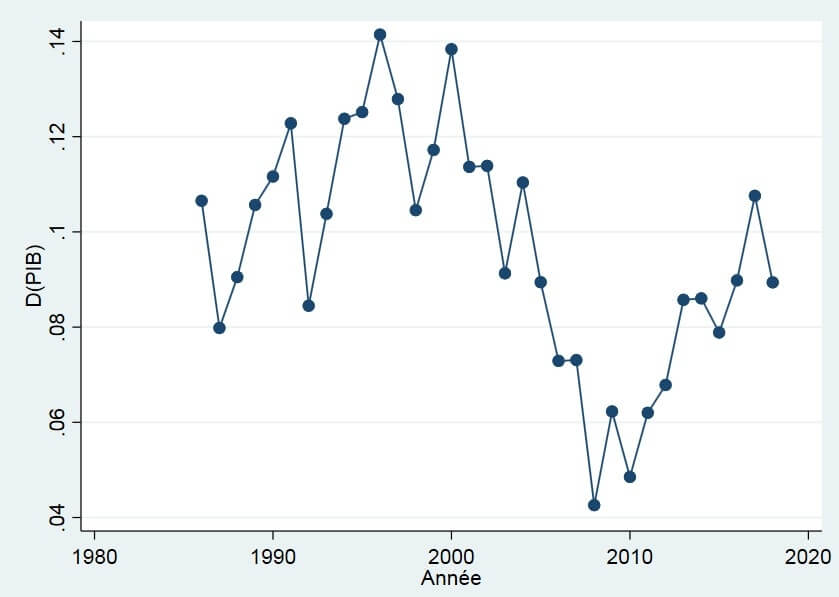

Figure 13 : Evolution du déficit budgétaire par rapport au PIB

L’évolution de ce ratio du déficit peut être divisée en trois phases.

La première phase de 1986 à 2000 est caractérisée par des évolutions cycliques avant d’enregistrer une chute de 2000 à 2009, et enfin la troisième phase est caractérisée par une augmentation de 2010 à 2018.

Tableau 3 : Résultat du test de stationnarité ADF du déficit budgétaire

| Variable | Test | Hypothèse nulle | Trend | Constante | Test de racine unitaire | Résultat |

| Déficit budgétaire/PIB | ADF | Non stationnarité | Non significatif | Non significatif | -0.668>-2.649 | Non Stationnarité |

D’après ce tableau, nous pouvons conclure que le déficit budgétaire est aussi non soutenable sur la période 1986-2018. (Annexe B.2)

Selon les tests appliqués sur les séries de dette et du déficit budgétaire par rapport au PIB, le résultat final de stationnarité ou non ne peut pas être encore résolu.

Par conséquent la soutenabilité de la dette intérieure en Tunisie nécessite une analyse plus approfondie pour vérifier sa soutenabilité, pour cette raison nous nous adressons à l’étude des dépenses et des recettes totales à travers le test de cointégration.

I.2 Test de cointégration entre les recettes publiques et les dépenses publiques

Le test de cointégration commence par le test de stationnarité.

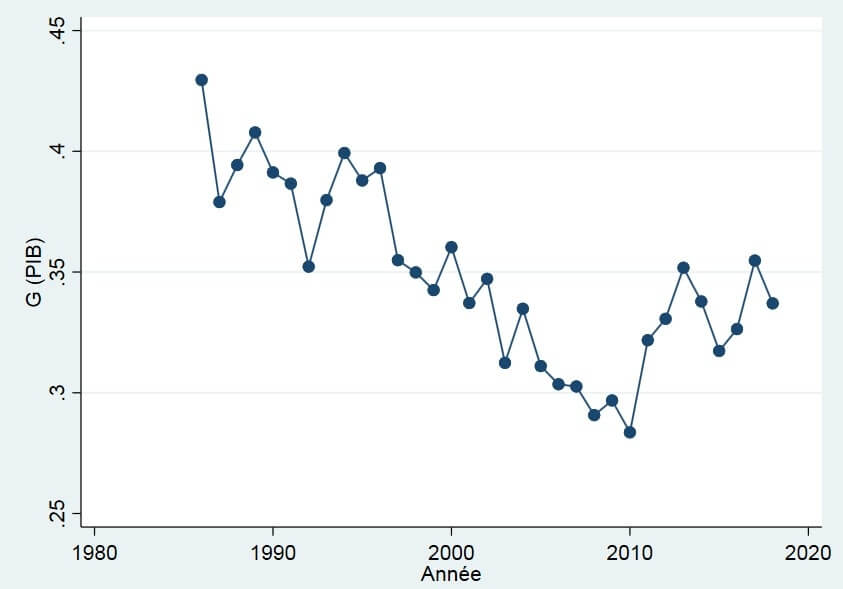

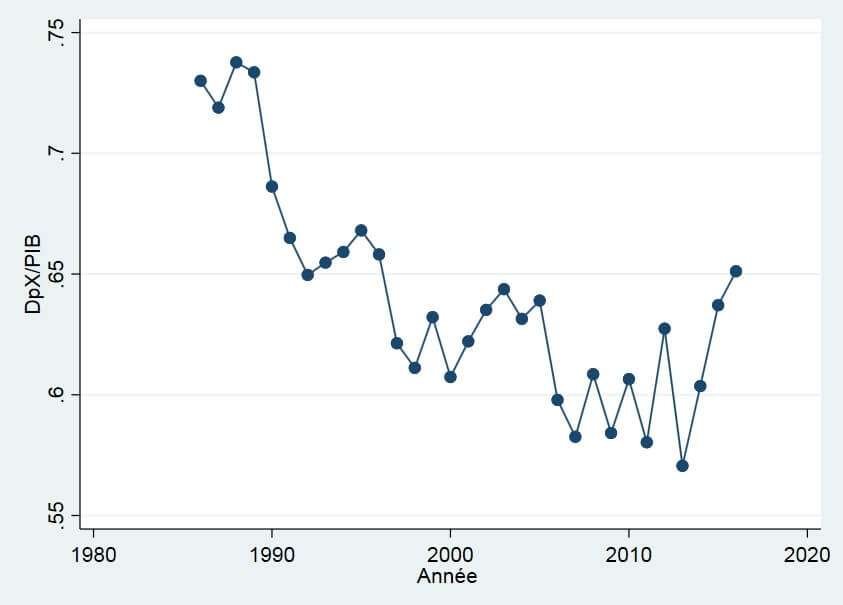

Test de stationnarité ADF des dépenses publiques par rapport au PIB Figure 14 : Evolution des dépenses publiques par rapport au PIB

D’un point de vue global, les dépenses publiques suivent une courbe décroissante de 1986 à 2010 avec une augmentation légère en 2016.

Tableau 4 : Résultat du test de stationnarité ADF des dépenses publiques

| Variable | Test | Hypothèse nulle | Trend | Constante | Test de racine unitaire | Résultat |

| Dépenses/PIB | ADF | Non stationnarité | Non significatif | Non significatif | -1.006>-2.649 | Non Stationnarité |

D’après ce tableau, nous pouvons conclure que les dépenses totales par rapport au PIB sont non stationnaires, par contre en appliquant le test ADF en première différenciation le ratio sera stationnaire. (Annexe B.3 et B.4). En effet,

Tableau 5 : Résultat du test de stationnarité ADF des dépenses publiques en première différentiation

| Variable | Test | Hypothèse nulle | Trend | Constante | Test de racine unitaire | Résultat |

| Dépenses/PIB | ADF | Non stationnarité | Non significatif | Non significatif | -8.003<-2.650 | Stationnarité |

I.2.2 Test de stationnarité ADF des recettes publiques

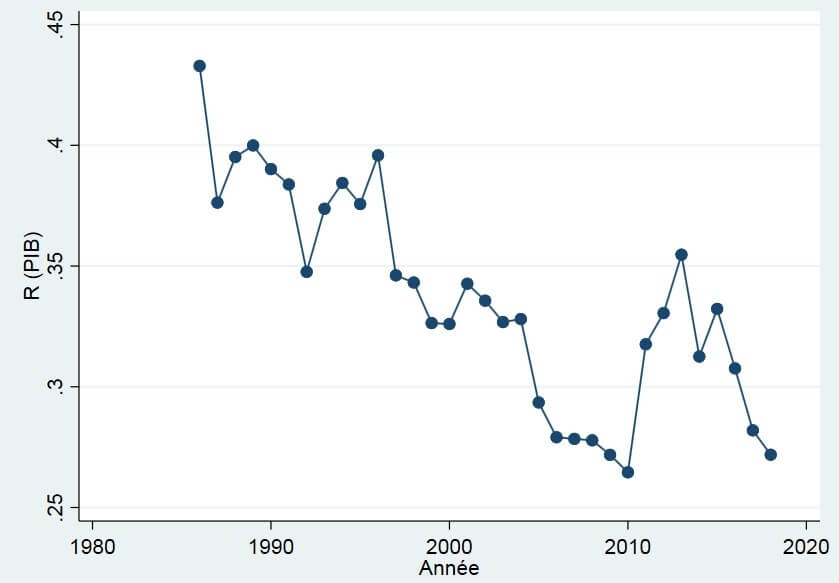

Figure 15 : Evolution des recettes publique par rapport au PIB

Les recettes publiques suivent aussi une courbe décroissante de 1986 à 2010, les recettes et les dépenses évoluent parallèlement.

Tableau 6 : Résultat du test de stationnarité ADF des recettes publiques

| Variable | Test | Hypothèse nulle | Trend | Constante | Test de racine unitaire | Résultat |

| Recettes/PIB | ADF | Non stationnarité | Non significatif | Non significatif | -1.459>-2.649 | Non Stationnarité |

Les résultats (Annexe B.5 et B.6) montrent la non stationnarité des recettes publiques entre 1986 et 2018.

De même que les dépenses, en appliquant le test ADF en première différentiation, nous trouvons :

Tableau 7 : Résultat du test de stationnarité ADF des recettes publiques en premier différentiation

| Variable | Test | Hypothèse nulle | Trend | Constante | Test de racine unitaire | Résultat |

| Recettes/PIB | ADF | Non stationnarité | Non significatif | Non significatif | -7.093<-2.650 | Stationnarité |

Les deux tests de stationnarités ADF appliqués aux dépenses et aux recettes totales montrent que les deux séries sont intégrées d’ordre 1.

Cette intégration de même ordre est une condition obligatoire pour le test de cointégration.

Après avoir vérifié cette condition, nous pouvons alors appliquer ce test mais avant nous devons comprendre ses étapes.

I.2.3 Les étapes de test de cointégration entre deux variables

Trois étapes de « Engle et Granger » à suivre :

- Etape n°1 : cette étape consiste à tester l’ordre d’intégration des deux variables

Il faut que les séries soient intégrées de même ordre, si ce n’est pas le cas elles ne puissent pas alors être cointégrées.

Il convient à ce niveau de déterminer la tendance de chaque variable, ensuite l’ordre d’intégration. Au cas où les variables n’ont pas le même ordre, la procédure est bloquée, le risque de cointégration n’existe pas.

- Etape n°2 : Estimation à long terme

Si étape une est vérifiée, en utilisant les MCO nous estimons la relation à long terme entre les deux variables étudiées.

- Etape n°3 : Test de stationnarité des résidus estimés

Afin d’accepter la relation de cointégration, il faut que le résidu soit stationnaire ;

a- Test de causalité « au sens de Granger »

Tableau 8 : Résultat du test de causalité

| Les hypothèses nulles | Probabilité |

| Le ratio de dépenses par rapport au PIB est non influencé au sens de Granger par le ratio de recettes par rapport au PIB | 0.493 |

| Le ratio de recettes par rapport au PIB est non influencé au sens de Granger par le ratio de dépenses par rapport au PIB | 0.196 |

D’après ce test, nous remarquons que les deux probabilités sont supérieures à 1%. Par conséquent, ni le ratio de recettes, ni le ratio des dépenses sont influencés au sens de Granger.

Nous passons alors à l’estimation de la relation à long terme et à la vérification de la stationnarité des résidus estimés.

b- Estimation à long terme

Le résultat de cette estimation de ratio de dépenses par rapport au PIB et de ratio de recettes par rapport au PIB est détaillé au niveau de l’annexe B.7.

Après avoir estimé la relation à long terme, un test ADF sera appliqué sur les résidus estimés dont l’hypothèse nulle ; la non stationnarité de ce dernier.

c- Test ADF des résidus

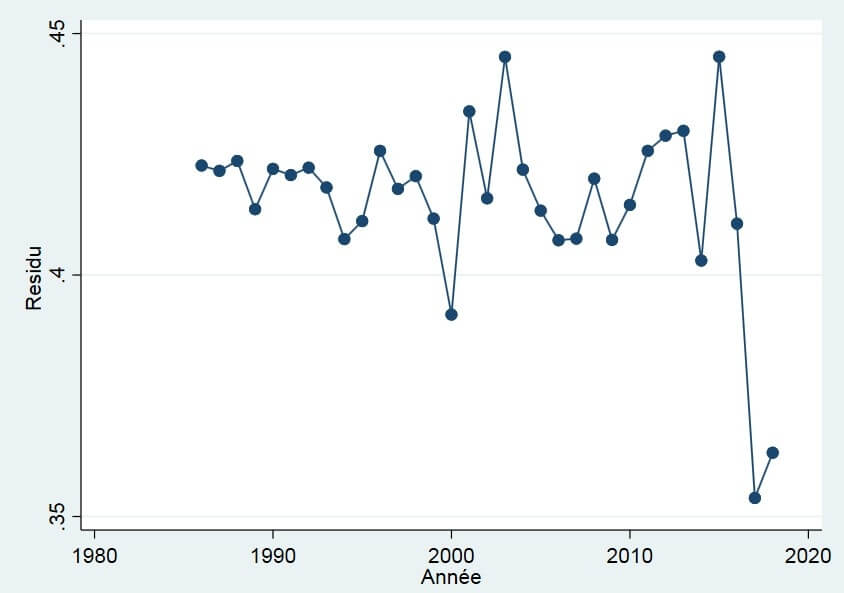

L’évolution des résidus est présentée comme suit :

Figure 16 : Evolution des résidus estimés

Tableau 9 : Résultat du test de stationnarité ADF des résidus

| Variable | Test | Hypothèse nulle | Trend | Constante | Test de racine unitaire | Résultat |

| Résidu | ADF | Non stationnarité | Non significatif | significatif | -3.003>-3.702 | Non Stationnarité |

D’après ce tableau, le t statistique est de -3.003 supérieur à -3.702 alors l’hypothèse nulle est accepté les résidus sont non stationnaires, donc pas de cointégration entre le ratio de dépenses et celui de recettes. (Annexe B.7)

Ces différents tests montrent que la dette intérieure en Tunisie est non soutenable de 1986 à 2018, par conséquent H.1.1 est vérifiée.

II. Soutenabilité de la dette extérieure

Ce sont les mêmes étapes qui seront appliquées pour étudier la soutenabilité de la dette intérieure.

II.1 Test de stationnarité ADF

II.1.1 Test de stationnarité ADF de la dette extérieure par rapport au PIB

L’évolution de la dette extérieure par rapport au PIB se déroule comme suit ;

Figure 17 : Evolution de la dette extérieure par rapport au PIB

La dette extérieure est décroissante de 1986 à 2010 et elle a commencé à augmenter après la révolution.

Tableau 10 : Résultat du Test de stationnarité ADF de la dette extérieure

| Variable | Test | Hypothèse nulle | Trend | Constante | Test de racine unitaire | Résultat |

| Dette extérieure/PIB | ADF | Non stationnarité | Non significatif | significatif | -0.717>-2.655 | Non Stationnarité |

Puisque -0.717 est supérieur à -2.655 nous pouvons conclure que la dette extérieure est non stationnaire entre 1986 et 2016, donc elle est non soutenable. (Annexe B.8)

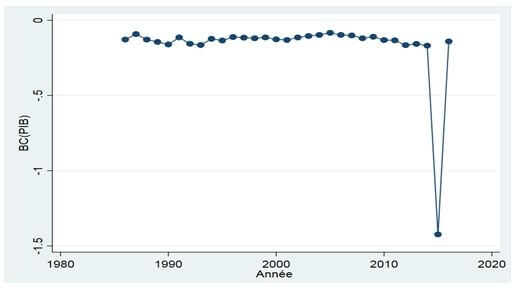

II.1.2 Test de stationnarité ADF du solde commerciale

Figure 18 : Evolution de la balance commerciale

L’évolution du balance commercial est plus ou moins constante entre 1986 et 2016 sauf en 2015 elle a enregistré une chute brusque suite aux attaques terroriste comme nous avons mentionné au niveau du premier chapitre.

Tableau 11 : Résultat du Test de stationnarité ADF du solde commerciale

| Variable | Test | Hypothèse nulle | Trend | Constante | Test de racine unitaire | Résultat |

| Solde commerciale/PIB | ADF | Non stationnarité | Non significatif | significatif | -5.211< -3.712 | Stationnarité |

Le solde commercial est stationnaire vu que -5.211 est inférieure à -3.712. Par conséquent la série est soutenable entre 1986 et 2016. (Annexe B.9)

II.2 Test de cointégration entre les exportations et les importations

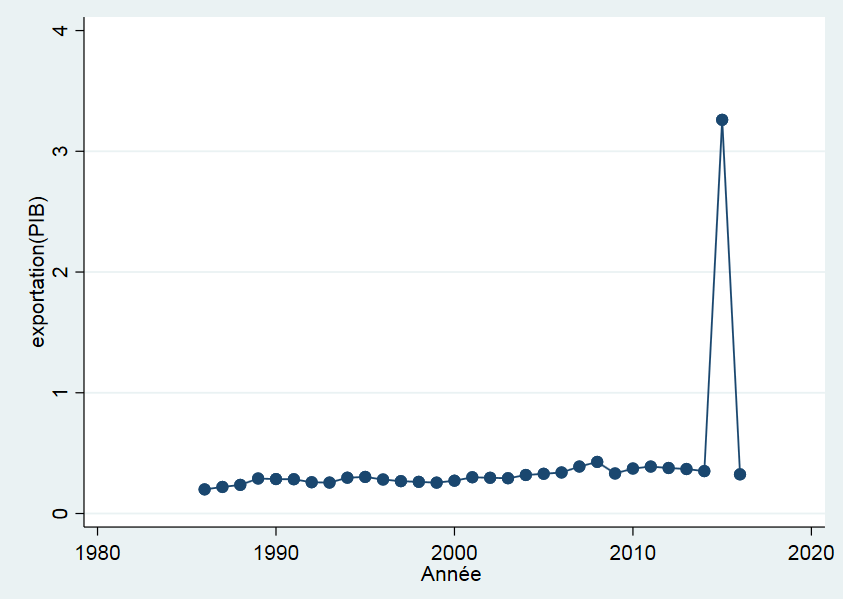

II.2.1 Test de stationnarité des exportations

Figure 19 : Evolution des exportations

Les exportations ont suivi une allure constante de 1986 à 2014, ensuite elles ont augmenté rapidement.

Tableau 12 : Résultat du Test de stationnarité des exportations

| Variable | Test | Hypothèse nulle | Trend | Constante | Test de racine unitaire | Résultat |

| Exportations/ PIB | ADF | Non stationnarité | Non significatif | significatif | -5.332< -3.716 | Stationnarité |

Puisque -5.332 est inférieure à -3.716 nous pouvons conclure que la série des exportations est stationnaire.

II.2.2 Test de stationnarité des importations

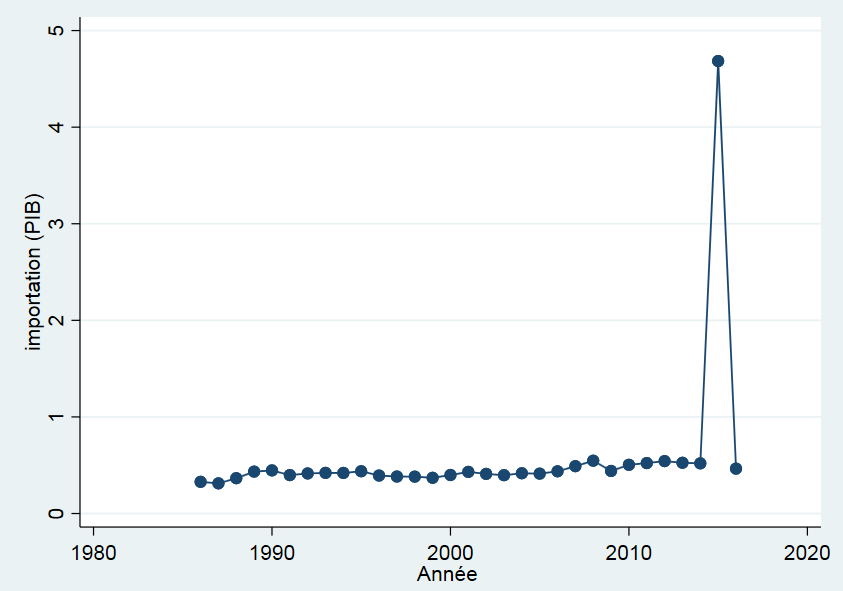

Figure 20 : Evolution des importations

L’évolution des importations suit la même allure que les exportations.

Tableau 13 : Résultat du Test de stationnarité des importations

| Variable | Test | Hypothèse nulle | Trend | Constante | Test de racine unitaire | Résultat |

| Importations/PIB | ADF | Non stationnarité | Non significatif | significatif | -5.307<-3.716 | Stationnarité |

De même, la série des importations est stationnaires au seuil de 1%.

Les deux tests de stationnarités des exportations et des importations montrent la stationnarité des deux séries, il est alors inutile de tester la cointégration entre eux.

De l’autre côté, le test de stationnarité du balance commercial est stationnaire mais la dette extérieure est non soutenable. (Annexe B.10) H.1.2 est alors vérifiée.

III. Argumentation et interprétation des résultats

Nous avons trouvé les mêmes résultats que; Ben Jelili et Zaghou (1999), Ayadi (2004), Gouasmi et Haffoudh (2018).

En effet, en appliquant le test ADF de stationnarité sur le ratio de dette et du déficit budgétaire, ainsi qu’en appliquant le test de cointégration sur le ratio des dépenses par rapport au PIB et le ratio des recettes par rapport au PIB, nous avons trouvé que la Tunisie souffre du non soutenabilité de sa dette intérieure entre 1986-2018.

Ensuite, en testant la dette extérieure nous avons conclu qu’elle aussi est non soutenable de 1986-2016, mais en s’appuyant sur les travaux de Gouasmi et Haffoudh (2018) on peut déduire que la dette publique (intérieure et extérieure) est non soutenable entre 1986-2018.

Gouasmi et Haffoudhi (2018) ont étudié la soutenabilité de la politique budgétaire en Tunisie en période de transition politique entre 1970-2015.

En utilisant une approche comptable et autre économétrique, ils ont montré que la politique budgétaire été non soutenable surtout après la révolution.

Par contre, d’autres auteurs ont vérifié que la politique budgétaire en Tunisie est soutenable. Par exemple ; Gabsi (2004), a utilisé l’approche comptable et il a conclu que la politique budgétaire est soutenable en Tunisie entre 1986 et 2000.

Gabsi (2017), a réétudié la soutenabilité et il a conclu que la politique budgétaire est encore soutenable entre 1986 et 2013 toute en gardant le déficit budgétaire sous contrôle.

Mensi (2013) a également utilisé la même approche et il a montré que la politique budgétaire en Tunisie est soutenable entre 1986 et 2012.

D’autre part, Neaime et Gaysset, (2017), ont étudié la soutenabilité des politiques macroéconomiques des quatre pays de MENA. Selon leurs études, la politique fiscale et du taux de change est soutenables pour la Tunisie et le Maroc, mais non soutenable pour l’Egypte et le Jordanie sur la période 2008-2015.

Ce résultat est la conséquence des chocs vécus par la Tunisie et par l’augmentation du déficit budgétaire, qui sont détaillés au niveau du premier chapitre.

Conclusion

Au niveau de ce chapitre nous avons essayé d’examiner la soutenabilité de la dette publique en Tunisie en se basant sur une approche économétrique.

Les résultats ont montré qu’elle est non soutenable tout au long de la période étudiée. Ce résultat est dû aux événements vécus par la Tunisie et qui se sont aggravés après la révolution.

Afin d’atteindre la soutenabilité de la dette publique en Tunisie des grandes ajustements financières et économiques doivent être mis en place.

La question qui se pose à ce niveau c’est quelle est la bonne gestion dont l’Etat doit suivre pour combler les difficultés de sa dette ?

Vous pouvez télécharger ce travail de mémoire (en PDF ci-dessousfichier).

Vous pouvez télécharger ce travail de mémoire (en PDF ci-dessousfichier).