Le développement de la Microfinance en Haïti

Section 3 – Le développement de la Microfinance en Haïti

Le besoin de financement s’est fait sentir dès la fondation de la nation en 1804, mais les interventions significatives ne datent que de la période récente, cette section retrace la microfinance à travers le temps en Haïti.

3.2. Le contexte favorisant l’entrée de la microfinance en Haïti

Les débuts de la microfinance coïncident avec les actions non-satisfaisantes des interventions publiques de financement agricole et rural en Haïti qui ont incité à des initiatives privées plutôt informel tant en milieu rural qu’en milieu urbain.

Pour mieux situer le contexte du développement de ce secteur en Haïti, il nous a paru utile de présenter certaines mesures étatiques qui ont eu pour effets la prolifération de services financiers à travers la microfinance.

De 1950 à 1980, les interventions de la BRH et de la MARNDR se sont effectuées à travers beaucoup d’organisme tantôt l’IHCAI en 1951, l’IDAI en1961 ou le BNDAI en 1984; ou encore le BCRS en 1956 et le BCA 1959, tous dans le contexte du financement rural. Mais toutes ces mesures se sont révélées inadaptées ou inopérantes malgré tout.

3.2.1.1. Les actions de la BRH

En 1951, les recommandations d’une mission technique des Nations-Unies réalisée en 1948 allaient être mises en application sous la direction du Service Coopératif Interaméricain de Production Agricole (SCIPA).

Cette mission recommandait la création d’une banque de développement agricole et l’encouragement de la formation de coopératives qui serviraient à contrôler le crédit agricole. Ainsi en 1952, a été inauguré L’IHCAI, administré par la BRH. L’institut avait un rôle multiple.

Il devait aider à l’augmentation de la production des denrées alimentaires, favoriser l’extension des cultures et des industries d’exportation, le développement de la production d’articles importés, l’introduction de techniques modernes dans la production agricole et industrielle, la création et le développement de caisses de crédit, fournir toute aide technique et financière susceptible de contribuer au développement économique » (KNMP, P. 14, 2006)

L’IHCAI n’a pas fait long feu. Mis en difficulté quelques années après sa création, il a cessé de fonctionner en 1959. En fait, l’IHCAI n’a pas pu toucher les petits producteurs ruraux à cause de sa distance physique et institutionnelle du milieu rural.

A la suite de cet échec, les décennies suivantes, marquées par un nouveau contexte économique et politique, furent une période d’extension du crédit agricole en Haïti.

On a alors assisté à la création de l’Institut de Développement Agricole et Industriel (IDAI) en 1961.Dès sa création, l’IDAI concentra ses activités sur la filière coton. Son champ d’action était situé aux Gonaïves où il a mis en place un système de crédit supervisé ainsi que l’établissement d’une filature.

En 1973, avec la modification de sa charte, l’IDAI diversifia ses produits financiers ainsi que sa clientèle et les cultures qu’il finançait. En réalité, il visait d’abord l’agriculture irriguée. Aussi, le riz s’est établi rapidement comme son premier objet de crédit. Bien que plus tard, il intervient dans le financement de l’agro-industrie, le crédit au secteur des huiles essentielles et à la beurrerie du Sud, ses performances furent très faibles.

L’IDAI a tout de même fait mieux que l’IHCAI. Il a ouvert des bureaux en province et adopté des règles de crédit plus adaptées à la réalité rurale. Par exemple, les titres de propriété n’ont plus été exigés comme garantie, ce qui lui permit de toucher des petits producteurs ruraux.

Visant à l’amélioration des conditions de production, il mit en place un crédit supervisé incluant un accompagnement technique lié au crédit. Mais le coût de cet accompagnement était exorbitant. Dans les années 1970, les frais d’administration représentaient 17 fois le volume des prêts, ce qui entraîna la fin de l’expérience.

Au milieu des années 1970, le prêt moyen de l’IDAI ne dépassait pas les 130 Gourdes alors que ses frais d’administration dépassaient de dix-sept fois le volume des prêts26. L’IDAI a cessé ses activités en 1980, un autre organisme, version restructurée et améliorée de ce dernier, le remplaça en 1984.

3.2.1.2. Les actions du MARNDR

En 1956, le MARNDR créa le Bureau de Crédit Rural Supervisé (BCRS) qui fut remplacé en 1959 par le Bureau de Crédit Agricole (BCA). Le BCRS avait pour objectif de pallier les insuffisances des organisations bancaires.

Il s’adressait aux exclus de ces dernières. Il s’est inscrit dans une approche très normative de l’évolution du milieu rural développée par les ingénieurs du MARNDR.

Le crédit alloué était un outil au service de la modernisation de l’exploitation agricole. Le BCRS défendait en effet une exploitation familiale intégrée, conforme à la pratique. Cependant, son niveau de technocratie pourrait l’avoir rendu inefficace. La faiblesse des réalisations du BCRS en termes de crédits entraîna la création du BCA.

L’action du BCA s’est d’abord matérialisée dans le cadre de projets intégrés qui ont assuré le développement du fonds de crédit. À partir du milieu des années 1960, il a mis en œuvre une innovation majeure avec les Sociétés Agricoles de Crédit (SAC).

Les SAC étaient de petits groupes de 7 à 15 emprunteurs faisant figure de précurseurs des crédits de groupe que nous trouvons actuellement dans la microfinance.

La SAC a été conçue comme un lieu de gestion collective et d’apprentissage pour une évolution éventuelle vers la coopérative par l’agrégation de plusieurs SAC. Cette formule a connu un succès certain tant du point de vue du volume de crédit que sur le plan de la qualité de remboursement.

Cependant, le système s’est perverti sous la pression d’une volonté de développer trop rapidement le volume de crédit et en raison d’une instrumentalisation à des fins politiques des SAC dont les crédits seront finalement perçus comme de l’argent distribué par le pouvoir dans les années 1980. Ainsi entendu, les emprunteurs n’ont pas jugé utile de rembourser.

L‘Etat a fait une tentative de réorientation du BCA en y affectant entre 1996 et 2002 143,7 millions de Gourdes. Mais au final le BCA se retrouve comme un grossiste finançant les organisations de microfinance.

En septembre 2002, selon un rapport du dit bureau, il avait accordé des prêts à 226 organisations dont 51% étaient des coopératives, 14% des ONG et 35% des associations27.

Cette distribution aux sous-traitants financiers a non seulement entraîné la perte de la maîtrise de l‘affectation des crédits du BCA mais aussi la réduction de l‘action réelle de l‘Etat dans le financement agricole28 mais a aussi contribué à l‘essor des organisations de la microfinance en Haïti.

Plus récemment, les réflexions conjointes (menées en 2009) sur la création d‘un Banque Haïtienne de Crédit Rural (BHCR) reste encore un grand rêve de l‘Etat. Au final, à l‘aube des années 1990, seul le BCA demeure parmi les initiatives prises par l‘Etat pour financer la production en milieu rural.

Au même moment, la desserte par les banques commerciales est extrêmement faible. A titre d‘exemple, la part de l‘agriculture dans les crédits octroyés par les banques commerciales dans les années 1990 était de l‘ordre de 1 à 2% du portefeuille.29

3.2.2. Expansion du secteur informel

Le secteur informel est peuplé d’individus ordinairement peu ou pas du tout formés qui cherchent à s’occuper dans un contexte où le chômage est la règle.

Les entrepreneurs pauvres ont peu de compétences et disposent de peu de capital (financier et technique). Comme ils sont peu éduqués, ils ne peuvent que s’auto-employer et pour se financer, ces micro-entreprises ne sont pas desservies par les banques.

L‘insuffisance de l‘agriculture, la difficulté infrastructurelle d‘accéder aux centres urbains les plus proches pour s‘approvisionner en produits non agricoles, ont alimenté la multiplication des petits commerçants dans les carrefours aux seins des villages mais aussi des marchés-mouches30.

Petit à petit, on verra par la suite, l‘apparition de microentrepreneurs ruraux (épiciers, détaillants de produits non-agricoles, etc.) occupant de façon permanente un espace physique se résumant à quelques mètres carrés d‘installation. C‘est la forme rurale de la tertiarisation de l‘économie haïtienne menée par des revendeuses appelées « Madam Sara » (Rhodes, p. 41, 2001).

Statistiquement, la tertiarisation se manifeste en particulier par un accroissement de la part des activités de services dans le PIB et par une hausse du pourcentage des personnes actives occupées dans le tertiaire. Le fait que la tertiarisation de l’économie haïtienne se fait principalement dans l’informalité la rend difficilement saisissable.

Elle se caractérise par une absence de forme comptable et une difficulté d’être correctement estimée dans les statistiques nationales. C’est le cas pour les activités grandissantes des petits commerçants dans les rues de Port-au-Prince. Même au niveau micro-local, les autorités sont incapables de les dénombrer tant ils sont volatiles.

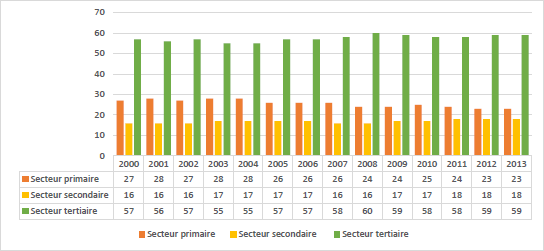

L’ampleur que prennent les activités informelles dans l’économie haïtienne rend évident et manifeste le caractère informel global de l’économie haïtienne. Dans les années 1800, l’agriculture représentait près de 95% du Produit Intérieur Brut (PIB) d’Haïti.

En 2013, le secteur primaire entier ne représentait plus que 23% du PIB. Ce déclin s’est fait au profit du développement du secteur tertiaire, lui-même dominé par des petits commerces.

Graphe 7 : Evolution des secteurs économiques en % du PIB de 2000 à 2013

Source : IHSI/DSE31

Ce pays, qu’on disait essentiellement agricole, l’est de moins en moins aujourd’hui, les activités agricoles sont de plus en plus négligées par une très grande partie de la population, presque tout le monde se concentre vers le commerce.

De nos jours, le pays enregistre un niveau d’exportation anémique alors que 72 % de la consommation intérieure globale provient des importations (IHSI, 2011). Au sein de celles-ci, les denrées agricoles et produits alimentaires occupent une place grandissante.

Haïti est devenu plus dépendante des États- Unis et de son voisin limitrophe, la République dominicaine, pour nourrir son peuple. Pour alimenter ses diverses sortes de commerce, Haïti importe dudit voisin pour près de 2 milliards de dollars de biens et services alors qu’il n’y exporte que pour 50 millions (MEF, 2011).

L‘exode rural entraîne une poussée démographique accélérée dans les villes incapables de mettre en place des structures d‘accueil. Il s‘ensuit la bidonvilisation des populations arrivantes largement analphabètes et non occupées par l‘industrie d‘assemblage et de manufacture.

L‘accommodation s‘est imposée à ces pauvres néo-ruraux qui se réfugient dans les commerces ambulants qui du même coup alimentent le secteur informel et accentuent la négativité de la balance commerciale. La contrainte de liquidités à laquelle les pauvres du secteur informel font face tend à renforcer le piège à la pauvreté dans lequel ils se retrouvent (Kiiru, 2007).

Ils ont dû se tourner vers les organisations de microfinance (OMF) qui ont trouvé dans ce marché une demande permettant leur propre expansion en Haïti (Djellal et al., 2000).

3.2.1. La libéralisation des taux d’intérêt

Enfin, un élément souvent négligé par les analystes de la microfinance en Haïti est la libéralisation des taux d‘intérêt en 1995. En effet, Claude Falgon et William Gustave nous rappellent que le taux d‘intérêt était plafonné à 12% l‘an avant 1995.

Suite au décret libéralisation ce taux, les études empiriques nous montreront que ce taux avoisine les 60% l‘an actuellement La libéralisation des taux d‘intérêt sur le marché financier a favorisé le développement d‘une multiplicité d‘acteurs dans le système financier national.

Cette libéralisation, réalisée dans le cadre du respect du PAS II, comportait le déplafonnement des taux d’intérêt par la banque centrale en 1995. Ce qui a permis de pratiquer des taux permettant de couvrir les coûts et les risques plus élevés du microcrédit. C‘est une des explications majeures dans la commercialisation de la microfinance en Haïti.

Depuis cette libéralisation, par exemple, les banques haïtiennes allaient commencer à intégrer le secteur microfinancier haïtien. Bien entendu, cette libéralisation a son côté pervers, dans la mesure où elle a favorisé le développement des caisses d‘investissements et de placement (CIP) dont la faillite en 2002 a mis à mal tout le secteur de la microfinance en Haïti.

26 Poulin, R. 1983. Analyse de la demande effective de prêts du BCA, DAI, Port-au-Prince.

27 Bureau de Crédit Agricole : Rapport Financier, Exercice 2001-2002, 2003

28 KNFP 2006. Pour un financement du développement rural : situation et perspectives en Haïti. KNFP, Port-au- Prince.

29 USAID: Haiti Agribusiness, Phase III, 1995.

30 L‘expression « marché-mouche » dans la sociologie rurale haïtienne se réfère à un marché non couvert se formant de façon non-officielle au gré des villageois. Il dure seulement quelques heures, puis disparaît dans l‘espace se résumant à un lopin de terre inoccupée.

31 Les comptes économiques, Direction des Statistiques Economiques, publication annuelle de l’IHSI

C‘est à l‘issue de cette faillite, qu‘un vrai cap allait être franchi dans le développement de la microfinance en Haïti. Les interventions publiques de financement agricole et rural n’ont pas eu les effets désirés comme nous pouvons le constater, c’est dans un tel contexte que la microfinance allait se développer durant la première moitiée des années 1900.