Modèle de Dupont : Historique et niveau de décomposition

Décomposition de la rentabilité financière : Modèle de Dupont

Historique du modèle de Dupont 5

Le modèle de Dupont tire ses origines de la dénomination sociale de la société Dupont de Nemours, une entreprise de l’industrie chimique américaine. Le modèle a été conçu dans les années soixante par F. Donaldson Brown, un ingénieur électricien qui plus tard a rejoint le département financier de la société Dupont.

Quelques années après, la société Dupont acheta 23% des actions de General Motors Corp. dont la gestion revient à F. Donaldson Brown.

Ce qui, plus tard a donné naissance à un modèle de diagnostic financier utilisé dans toutes les grandes entreprises américaines.

Présentation du modèle de Dupont

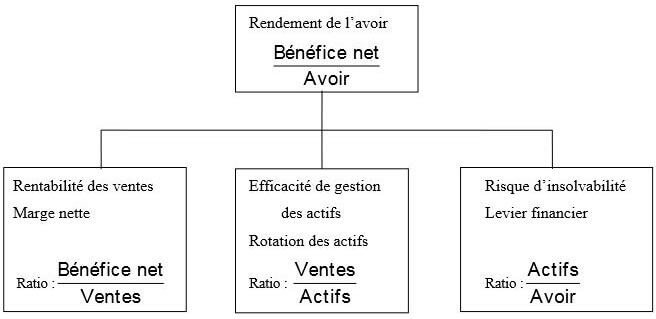

(St-Cyr, Pinsonneault, & Allard, 1997) Le modèle de Dupont permet d’évaluer globalement la performance financière d’une entreprise mesurée par le ratio de rentabilité financière (ROE) à l’aide de trois variables :

La profitabilité ou la rentabilité des ventes; l’efficacité dans la gestion des actifs et le levier financier que l’on mesure respectivement par les ratios suivants :

𝑅𝑂𝐸 = 𝐶ℎ𝑖𝑓𝑓𝑟𝑒 𝑑′𝑎𝑓𝑓𝑎𝑖𝑟𝑒𝑠 / 𝑅é𝑠𝑢𝑙𝑡𝑎𝑡 𝑁𝑒𝑡 x 𝐶ℎ𝑖𝑓𝑓𝑟𝑒 𝑑′𝑎𝑓𝑓𝑎𝑖𝑟𝑒𝑠 / 𝐴𝑐𝑡𝑖𝑓𝑠 x 𝐴𝑐𝑡𝑖𝑓𝑠 / 𝐹𝑜𝑛𝑑𝑠 𝑝𝑟𝑜𝑝𝑟𝑒𝑠

Dans une banque, le modèle se présente comme suit :

𝑅𝑂𝐸 = 𝑅é𝑠𝑢𝑙𝑡𝑎𝑡 𝑁𝑒𝑡 / 𝑃𝑟𝑜𝑑𝑢𝑖𝑡 𝑁𝑒𝑡 𝐵𝑎𝑛𝑐𝑎𝑖𝑟𝑒 × 𝑃𝑟𝑜𝑑𝑢𝑖𝑡 𝑁𝑒𝑡 𝐵𝑎𝑛𝑐𝑎𝑖𝑟𝑒 / 𝐴𝑐𝑡𝑖𝑓𝑠 ×

𝐴𝑐𝑡𝑖𝑓𝑠 / 𝐹𝑜𝑛𝑑𝑠 𝑝𝑟𝑜𝑝𝑟𝑒𝑠

Premier niveau de décomposition

Le premier ratio est le taux de marge nette; autrement appelé, rentabilité commerciale. Il s’agit du premier facteur explicatif de la rentabilité financière. (St-Cyr, Pinsonneault, & Allard, 1997)

Le deuxième ratio correspond au taux de rotation des actifs; il mesure la capacité de l’entreprise à transformer son actif économique en chiffre d’affaires. (Laure, 2013).

C’est le deuxième facteur explicatif de la rentabilité financière et représente la quantité d’une unité monétaire de vente que peut générer chaque unité monétaire investie dans les actifs de l’entreprise. (St-Cyr, Pinsonneault, & Allard, 1997).

Le troisième ratio est appelé levier financier, il s’agit de la proportion des actifs de l’entreprise qui est financée par ses propriétaires. Il mesure donc le niveau d’endettement d’une entreprise. (St- Cyr, Pinsonneault, & Allard, 1997).

Un ratio de levier très élevé signifie que l’endettement est très élevé car les actifs sont financés en une proportion faible des fonds propres.

Ceteris paribus, toute augmentation de ce ratio entrainera un effet de levier; donc une amélioration de la rentabilité financière suite au recours à l’endettement.

D’après ces auteurs, ce ratio est intimement lié au ratio de marge et impacte négativement sur ce dernier car lorsqu’il augmente, donc, la dette qui augmente, cela entraine une augmentation des charges financières qui par la suite, baissera le résultat net et le ratio de marge.

Le ratio de levier peut donc mesurer le niveau d’insolvabilité d’une entreprise.

5 IBKFINANCE (2011), L’analyse financière par les ratios : le modèle de Dupont, [en ligne], Disponible sur : (ibkfinance.wordpress.com/2011/05/11/et-si-on-en-parlait-I%E2%80%99analyse-financiere-par-les-ratios- le-modele-de-dupont/)

Pour une banque, un ratio de levier très élevé signifie qu’une grande partie des actifs (crédits), a été financé par les dépôts des clients. Selon la réglementation de Bâle III, les banques sont obligées de respecter un niveau minimum du ratio de levier pour éviter de s’exposer à des risques d’insolvabilité.

Ce ratio mesure la part des capitaux propres dans le financement des opérations de crédits et d’investissement d’une part, et d’autre part, la capacité de la banque à amortir ses pertes éventuelles tout en protégeant les dépôts de sa clientèle.

Les capitaux détenus par les banques constituent donc une source supplémentaire de financement, et que les banques les mieux capitalisées et qui sont les moins risquées, ont facilement accès au fond de financement sur les marchés. (Abderazek, 2010)

La première décomposition du modèle de Dupont se résume sur la figure ci-dessous :

Figure 2 : Premier niveau de décomposition du modèle de Dupont_ (St-Cyr, Pinsonneault, & Allard, 1997)

L’avoir dont il est question ici est l’avoir des actionnaires; en d’autres termes, il s’agit des fonds propres. Il sied de noter que le modèle de Dupont ne concerne pas seulement les actionnaires mais aussi, les autres bailleurs de fonds de l’entreprise.

Cela s’explique par l’équation suivante :

𝑅𝑂𝐴 × 𝐿𝑒𝑣𝑖𝑒𝑟 𝑓𝑖𝑛𝑎𝑛𝑐𝑖𝑒𝑟 = 𝑅𝑂𝐸

![]()

Modèle de Dupont : Historique et niveau de décomposition

Deuxième niveau de décomposition

Le ratio de marge nette : Profitabilité ou rentabilité de vente

La variabilité de ce ratio dépend des facteurs : ventes, les coûts variables et les coûts fixes. Et peut prendre des valeurs différentes en fonction de chaque secteur. (St-Cyr, Pinsonneault, & Allard, 1997). Nous pouvons alors décomposer le ratio de marge comme suit :

Où,

p.q = Chiffre d’affaires; Cv = Coûts variables; Cf = Coûts fixes;

𝑇𝑎𝑢𝑥 𝑑𝑒 𝑚𝑎𝑟𝑔𝑒 𝑠𝑢𝑟 𝐶𝐴 =

[ (𝑝. 𝑞) − 𝐶𝑣 ] − 𝐶𝑓

𝑝. 𝑞

(p.q)-Cv = Marge sur coûts variables

Le ratio de taux de marge est influencé positivement par le chiffre d’affaires, négativement par les coûts variables et coûts fixes. Selon (St-Cyr, Pinsonneault, & Allard, 1997), le gestionnaire contrôle difficilement le prix de vente, la quantité de vente et coûts variables.

Les coûts variables et le prix à fixer peuvent être influencés par le pouvoir de négociation du fournisseur; quant aux quantités vendues, elles peuvent être influencées par le marché (Comportement des consommateurs ou intensité concurrentielle).

Pour mieux comprendre les variations du ratio de marge, il faudrait analyser la détermination du résultat qui se décompose en trois :

Analyse de la marge d’exploitation : rapport entre le résultat d’exploitation (EBE) et le niveau de vente. Ce ratio inclut tous les postes de la détermination du résultat à l’exception des frais financiers et des charges d’impôt sur le résultat.

𝑇𝑎𝑢𝑥 𝑑𝑒 𝑚𝑎𝑟𝑔𝑒 𝑏𝑟𝑢𝑡 𝑑′𝑒𝑥𝑝𝑙𝑜𝑖𝑡𝑎𝑡𝑖𝑜𝑛 = 𝐸𝐵𝐸 / 𝐶ℎ𝑖𝑓𝑓𝑟𝑒 𝑑′𝑎𝑓𝑓𝑎𝑖𝑟𝑒𝑠 𝐻𝑇

Pour mieux comprendre la variabilité de ce ratio, il est important d’examiner l’évolution des charges d’exploitation par le ratio suivant :

𝐶ℎ𝑎𝑟𝑔𝑒𝑠 𝑑′𝑒𝑥𝑝𝑙𝑜𝑖𝑡𝑎𝑡𝑖𝑜𝑛 / 𝐶ℎ𝑖𝑓𝑓𝑟𝑒 𝑑′𝑎𝑓𝑓𝑎𝑖𝑟𝑒𝑠

Dans une banque, on parle du coefficient d’exploitation (CIR) qui se calcule comme suit :

𝐶ℎ𝑎𝑟𝑔𝑒𝑠 𝑑′𝑒𝑥𝑝𝑙𝑜𝑖𝑡𝑎𝑡𝑖𝑜𝑛 / 𝑃𝑟𝑜𝑑𝑢𝑖𝑡 𝑁𝑒𝑡 𝐵𝑎𝑛𝑐𝑎𝑖𝑟𝑒

Ce ratio est un indicateur de rentabilité qui mesure la proportion du PNB absorbé par les charges d’exploitation (Deloitte Services, 2017); il traduit donc le niveau d’efficience dans une banque.

Plus ce ratio est faible, plus une banque est rentable.

Analyse des charges financières : permet d’examiner l’importance que représente les charges financières par rapport aux ventes. Il se calcule comme suit :

𝐼𝑛𝑡é𝑟ê𝑡 / 𝐶ℎ𝑖𝑓𝑓𝑟𝑒 𝑑′𝑎𝑓𝑓𝑎𝑖𝑟𝑒𝑠

L’augmentation de ce ratio est conditionnée soit par l’augmentation du taux d’intérêt; soit par l’augmentation du niveau d’endettement.

Pour mieux comprendre sa variabilité, il est important d’examiner le ratio du levier (Coefficient de fonds propres) car ce dernier a un impact sur le taux de marge nette.

Analyse des charges fiscales (Impôts sur le bénéfice des sociétés) : Etant donné que l’impôt a un impact sur le taux de marge nette, il sera examiné à partir du ratio du taux effectif d’imposition qui se calcule par la formule suivante :

𝐼𝑚𝑝ô𝑡𝑠 / 𝑅é𝑠𝑢𝑙𝑡𝑎𝑡 𝑎𝑣𝑎𝑛𝑡 𝑖𝑚𝑝ô𝑡

Ratio de rotation des actifs : Efficacité dans la gestion des actifs

L’efficacité dans la gestion des actifs vient compléter la rentabilité des ventes dans la mesure où une entreprise qui réalise un ratio de marge nette élevée peut avoir une rentabilité financière faible si elle utilise trop d’actifs pour réaliser les bénéfices. (St-Cyr, Pinsonneault, & Allard, 1997)

Pour mieux examiner ce ratio, il faut le décomposer en deux :

Efficacité de la gestion des actifs à court terme : Concerne surtout les actifs du bas de bilan pour une entreprise classique et du haut de bilan pour une banque.

L’efficacité de la gestion des actifs à court terme peut se mesurer par les trois ratios suivants : Le premier est le ratio de rotation de la liquidité qui est le rapport entre le chiffre d’affaires et la liquidité moyenne ou en fin de période ou encore le rapport entre la liquidité et le total des actifs :

𝐶ℎ𝑖𝑓𝑓𝑟𝑒 𝑑′𝑎𝑓𝑓𝑎𝑖𝑟𝑒𝑠 / 𝐿𝑖𝑞𝑢𝑖𝑑𝑖𝑡é𝑠

Le deuxième est le ratio de rotation des créances clients, rapport entre le chiffre d’affaires et les créances clients.

𝐶ℎ𝑖𝑓𝑓𝑟𝑒 𝑑′𝑎𝑓𝑓𝑎𝑖𝑟𝑒𝑠 / 𝐶𝑟é𝑎𝑛𝑐𝑒𝑠 𝑐𝑙𝑖𝑒𝑛𝑡𝑠

Un ratio élevé signifie que l’entreprise arrive à recouvrer ses créances; on parle de gestion restrictive; si par contre, il est faible, cela peut être dû à une mauvaise politique de recouvrement des créances de l’entreprise; soit causé par la présence des clients douteux ou litigieux.

Dans une banque, ce ratio peut se calculer comme suit :

𝑃𝑁𝐵 / 𝐸𝑛𝑐𝑜𝑢𝑟𝑠 𝑐𝑟é𝑑𝑖𝑡𝑠

Selon (St-Cyr, Pinsonneault, & Allard, 1997), Il est également possible de mesurer la gestion du crédit en calculant le délai que prennent les clients pour rembourser les sommes dues.

Ce délai varie d’un secteur à un autre, dans l’industrie de l’alimentation, il peut être très faible voire nul car les clients achètent au comptant; mais pour une banque, il peut être très élevé à cause des échéances de remboursement très longues.

𝐶𝑟é𝑎𝑛𝑐𝑒𝑠 𝑐𝑙𝑖𝑒𝑛𝑡𝑠 / 𝐶ℎ𝑖𝑓𝑓𝑟𝑒 𝑑′𝑎𝑓𝑓𝑎𝑖𝑟𝑒𝑠 / 𝑁𝑜𝑚𝑏𝑟𝑒 𝑑𝑒 𝑝é𝑟𝑖𝑜𝑑𝑒𝑠

Le troisième ratio de la gestion des actifs à court terme est la rotation des stocks : La détention d’un stock de marchandises trop élevé influe négativement sur la rentabilité d’une entreprise car elle aura à supporter des charges d’entreposage et de manutention.

Une gestion trop serrée (Ratio élevé) peut également occasionner une rupture de stock. (St-Cyr, Pinsonneault, & Allard, 1997). Il se calcule comme suit :

𝐶𝑜û𝑡 𝑑′𝑎𝑐ℎ𝑎𝑡 𝑚𝑎𝑟𝑐ℎ𝑎𝑛𝑑𝑖𝑠𝑒𝑠 / 𝑆𝑡𝑜𝑐𝑘

Si la détention de stock est élevée au niveau des actifs, le ratio sera faible ceteris paribus; et si le niveau de stock baisse, le ratio sera élevé donc, l’entreprise peut s’exposer à un risque de rupture de stock.

Efficacité de la gestion des actifs à long terme : Concerne les actifs les moins liquides que ça soit dans une entreprise classique tout comme dans une banque.

On peut le mesurer par le ratio de rotation des immobilisations qui est la capacité d’une entreprise à réaliser un chiffre d’affaires très élevé en fonction des investissements à long terme.

Selon (Mulamba & Amana, 2019), la rotation des investissements est le nombre de fois que les investissements d’une entité sont couverts par le montant des ventes de celle-ci.

𝐶ℎ𝑖𝑓𝑓𝑟𝑒 𝑑′𝑎𝑓𝑓𝑎𝑖𝑟𝑒𝑠 / 𝐼𝑚𝑚𝑜𝑏𝑖𝑙𝑖𝑠𝑎𝑡𝑖𝑜𝑛𝑠 𝑛𝑒𝑡𝑡𝑒𝑠

Il faut toutefois faire attention sur le résultat de ce ratio car il peut conduire à des interprétations erronées :

D’une part, l’augmentation du chiffre d’affaires n’est pas forcement conditionnée par les investissements et étant donné que les actifs sont acquis pour plusieurs années, le ratio serait faible pour les premières années car les actifs ne seront pas utilisés à pleine capacité.

D’autre part, ce ratio peut être élevé si les immobilisations ne sont pas renouvelées. (St-Cyr, Pinsonneault, & Allard, 1997).

Modèle de Dupont : Historique et niveau de décomposition

Ratio de levier financier : Gestion de la dette et le risque d’insolvabilité

Le recours à l’endettement présente plusieurs avantages sur la rentabilité d’une entreprise; on parle d’effet de levier. Mais peut également détériorer la rentabilité; on dit que l’entreprise a réalisé des effets de massue. (Merton & Zvie, Finance, 2010).

Selon (Ross, 1977) et (Jensen, 1986), l’endettement peut avoir un effet positif sur la performance de la firme puisqu’il va être considéré comme étant un moyen de pression sur les dirigeants. (Altman, 1968) montre que l’excès de l’endettement est générateur de faillite, de coûts directs et indirects.

(Myers, 1977) à son tour, confirme également ce que (Altman, 1968) a dit précédemmen t et ajoute que le recours à l’endettement devrait entrainer une politique d’investissement sous-o ptimale et donc une moins bonne performance.

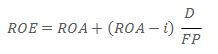

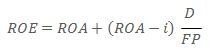

Pour mieux comprendre l’incidence de l’endettement sur la rentabilité financière, (Modigliani & Miller, 1958) expliquent l’effet de levier à partir de l’équation suivante :

𝑅𝑂𝐴 = 𝑇𝑎𝑢𝑥 𝑑𝑒 𝑚𝑎𝑟𝑔𝑒 𝑛𝑒𝑡𝑡𝑒 × 𝑅𝑜𝑡𝑎𝑡𝑖𝑜𝑛 𝑑𝑒𝑠 𝑎𝑐𝑡𝑖𝑓𝑠 (𝑅𝑂𝐴 − 𝑖) représente le différentiel du levier financier;

𝐷

𝐹𝑃 est le bras du levier financier

(𝑅𝑂𝐴 − 𝑖) 𝐷

𝐹𝑃 est l’effet de levier

Le recours à l’endettement augmentera la rentabilité financière si et seulement si le coût de la dette est inférieur à la rentabilité de l’actif; au cas contraire, l’entreprise ne doit pas s’endetter car elle connaitra un effet de massue (Merton & Zvie, Finance, 2010)

Les principaux risques liés à l’endettement sont : Le risque financier lié au coût de la dette et le risque d’insolvabilité qui est la probabilité qu’une entreprise soit incapable d’honorer ses engagements financiers. (St-Cyr, Pinsonneault, & Allard, 1997).

Dans le cas d’une institution bancaire, étant donné que les dépôts des clients sont considérés comme une source de financement des crédits (Intermédiation bancaire); cette activité peut exposer la banque aux risques de liquidité; cela arrive surtout lorsque les clients retirent leurs dépôts; mais également, au risque d’insolvabilité.

Il faut noter également qu’une banque qui n’est pas en mesure d’honorer immédiatement ou dans un délai raisonnable les chèques qui lui sont présentés au guichet ou en compensation, est exposée au risque de réputation (Mpereboye & Nzoimbengene, 2015).

C’est ainsi que l’activité bancaire est règlementée pour atténuer tous les risques auxquels les banques sont exposées; excepté ceux présentés ci-dessus. Au point suivant, nous présentons la règlementation bancaire dans le cas de la République Démocratique du Congo.

Gestion des normes prudentielles en RDC

Pour définir un cadre commun de référence bancaire et promouvoir la stabilité de la sécurité du système financier, hormis le contrôle sur pièces qui est un contrôle à posteriori, les autorités de réglementation et de régulation, comme la Banque Centrale du Congo, édictent des normes prudentielles qui s’appliquent aux banques commerciales, et mènent des actions de supervision préventives, c’est-à-dire destinées à éviter la crise. (Mpereboye & Nzoimbengene, 2015).

Les normes prudentielles en RDC sont reprises dans l’instruction n°14 de la Banque Centrale du Congo. Les principales normes sont :

Le capital minimum exigé aux banques commerciales congolaises était à l’équivalent de 10 millions $ jusqu’au 31 décembre 2018. Actuellement, le capital minimum a été relevé à 30 millions $ et sera à 50 millions $ en 2020.

Selon l’article 3 de l’instruction n°14, modification n°7; le respect de cette norme est apprécié à partir des fonds propres de base (Tiers-one).

› Norme sur les fonds propres prudentiels

Cet indicateur est la somme entre les fonds propres de base (Tiers-one) et les fonds propres complémentaires (Tiers-two); diminuée des créances subordonnées sur les personnes apparentées.

Les tiers-one sont constitués de : Capital social, les primes d’émissions ou fusion; les provisions pour reconstitution du capital; toutes les réserves; report créditeur/débiteur; fonds en instance d’incorporation au capital social; résultat créditeur/débiteur en attente d’approbation et actionnaire restant dû.

Les tiers-two sont constitués des écarts de réévaluation; des dettes subordonnées; provisions générales et subvention non affectée.

𝐹𝑜𝑛𝑑𝑠 𝑝𝑟𝑜𝑝𝑟𝑒𝑠 𝑝𝑟𝑢𝑑𝑒𝑛𝑡𝑖𝑒𝑙𝑠 = 𝑇𝑖𝑒𝑟𝑠 𝑜𝑛𝑒 + 𝑇𝑖𝑒𝑟𝑠 𝑡𝑤𝑜

Selon l’article 12 de l’instruction n°14, modification n°5, les banques doivent respecter en permanence un ratio de solvabilité d’au moins égale à 10%. (Rapport entre les fonds propres prudentiels et l’ensemble des risques bancaires pondérés (Ensemble d’actifs affecté d’un coefficient en fonction de l’intensité du risque de crédit ou de marché).

𝑆𝑜𝑙𝑣𝑎𝑏𝑖𝑙𝑖𝑡é 𝑑𝑒 𝑏𝑎𝑠𝑒 = 𝑇𝑖𝑒𝑟𝑠 𝑜𝑛𝑒 / 𝑅𝑖𝑠𝑞𝑢𝑒 𝑏𝑎𝑛𝑐𝑎𝑖𝑟𝑒 𝑝𝑜𝑛𝑑é𝑟é

Cette norme freine l’élan commercial des banques car elle limite la prise des risques excessifs lors de l’octroi des crédits. Selon l’article 21 de l’instruction n°14, les banques sont obligées de respecter un rapport entre la somme des grands risques et les fonds propres prudentiels ≤ 800% .

On parle de grand risque lorsqu’un crédit représente au moins 10% des fonds propres prudentiels. Selon cette norme, les banques ne peuvent pas octroyer à un seul individu un crédit représentant plus de 25% de fonds propres de base.

𝐷𝑖𝑣𝑖𝑠𝑖𝑜𝑛 𝑑𝑒𝑠 𝑟𝑖𝑠𝑞𝑢𝑒𝑠 = ∑ 𝐺𝑟𝑎𝑛𝑑𝑠 𝑟𝑖𝑠𝑞𝑢𝑒𝑠 / 𝐹𝑜𝑛𝑑𝑠 𝑝𝑟𝑜𝑝𝑟𝑒𝑠 𝑝𝑟𝑢𝑑𝑒𝑛𝑡𝑖𝑒𝑙𝑠 ≤ 800%

La position de change est la différence entre les avoirs et engagements libellés en monnaie étrangère. Si les avoirs excèdent les engagements, la position est dite longue. Etant donné que les fluctuations du taux de change ont des effets sur la banque, la BCC prend en compte le risque lié à la position de change.

Selon l’article 25 de l’instruction n°14, modification n°5, le rapport entre la position de change et les fonds propres prudentiels doit strictement être inférieur à 5%.

𝑆𝑢𝑟𝑣𝑒𝑖𝑙𝑙𝑎𝑛𝑐𝑒 𝑑𝑒 𝑙𝑎 𝑝𝑜𝑠𝑖𝑡𝑖𝑜𝑛 𝑑𝑒 𝑐ℎ𝑎𝑛𝑔𝑒 = 𝑃𝑜𝑠𝑖𝑡𝑖𝑜𝑛 𝑑𝑒 𝑐ℎ𝑎𝑛𝑔𝑒 / 𝐹𝑜𝑛𝑑𝑠 𝑝𝑟𝑜𝑝𝑟𝑒𝑠 𝑝𝑟𝑢𝑑𝑒𝑛𝑡𝑖𝑒𝑙𝑠 ≤ 5%

La crise de liquidité d’une seule banque peut créer une crise systémique. D’où, il est important pour toutes les banques de respecter chaque mois un rapport entre les disponibles et les exigibles ≥ 100%.

𝑅𝑎𝑡𝑖𝑜 𝑑𝑒 𝑙𝑖𝑞𝑢𝑖𝑑𝑖𝑡é = 𝐷𝑖𝑠𝑝𝑜𝑛𝑖𝑏𝑙𝑒𝑠 / 𝐸𝑥𝑖𝑔𝑖𝑏𝑙𝑒𝑠≥ 100%

Selon l’article 42 de l’instruction 14, modification n°7, les banques sont tenues à respecter un ratio de levier minimum de 5%; rapport entre les fonds propres de base (Tiers-one) et les actifs diminués des éléments déduits lors de la détermination des Tiers-one et des éléments de hors bilan assortis des facteurs de conversion en équivalent-crédit (FCEC).

𝑅𝑎𝑡𝑖𝑜 𝑑𝑒 𝑙𝑒𝑣𝑖𝑒𝑟 = 𝐹𝑜𝑛𝑑𝑠 𝑝𝑟𝑜𝑝𝑟𝑒𝑠 / 𝑇𝑜𝑡𝑎𝑙 𝑏𝑖𝑙𝑎𝑛≥ 5%

Cette norme est appréciée à partir du coefficient de fonds propres et ressources permanentes :

𝐶𝑓𝑝 = 𝐹𝑜𝑛𝑑𝑠 𝑝𝑟𝑜𝑝𝑟𝑒𝑠 𝑝𝑟𝑢𝑑𝑒𝑛𝑡𝑖𝑒𝑙𝑙𝑒𝑠 + 𝑅𝑒𝑠𝑠𝑜𝑢𝑟𝑐𝑒𝑠 𝑝𝑒𝑟𝑚𝑎𝑛𝑒𝑛𝑡𝑒𝑠 / 𝐴𝑐𝑡𝑖𝑓𝑠 𝑖𝑚𝑚𝑜𝑏𝑖𝑙𝑖𝑠é𝑠 𝑒𝑡 𝑒𝑚𝑝𝑙𝑜𝑖𝑠 𝑙𝑜𝑛𝑔𝑠 ≥80%

Cette norme s’apprécie en fonction d’une participation individuelle et d’une participation globale. Une participation est considérée que lorsqu’elle procure à la banque au moins 10% de vote.

𝑃𝑎𝑟𝑡𝑖𝑐𝑖𝑝𝑎𝑡𝑖𝑜𝑛 𝑖𝑛𝑑𝑖𝑣𝑖𝑑𝑢𝑒𝑙𝑙𝑒 = 𝑇𝑖𝑡𝑟𝑒𝑠 𝑑𝑒 𝑝𝑎𝑟𝑡𝑖𝑐𝑖𝑝𝑎𝑡𝑖𝑜𝑛𝑠 / 𝐹𝑜𝑛𝑑𝑠 𝑝𝑟𝑜𝑝𝑟𝑒𝑠 𝑝𝑟𝑢𝑑𝑒𝑛𝑡𝑖𝑒𝑙𝑠 ≤ 15%

𝑃𝑎𝑟𝑡𝑖𝑐𝑖𝑝𝑎𝑡𝑖𝑜𝑛 𝑔𝑙𝑜𝑏𝑎𝑙𝑒 = 𝑇𝑖𝑡𝑟𝑒𝑠 𝑑𝑒 𝑝𝑎𝑟𝑡𝑖𝑐𝑖𝑝𝑎𝑡𝑖𝑜𝑛𝑠 / 𝐹𝑜𝑛𝑑𝑠 𝑝𝑟𝑜𝑝𝑟𝑒𝑠 𝑝𝑟𝑢𝑑𝑒𝑛𝑡𝑖𝑒𝑙𝑠 ≤ 60%

𝑃𝑎𝑟𝑡𝑖𝑐𝑖𝑝𝑎𝑡𝑖𝑜𝑛 É𝑡𝑎𝑏𝑙𝑖𝑠𝑠𝑒𝑚𝑒𝑛𝑡 𝑑𝑒 𝑐𝑟é𝑑𝑖𝑡 = 𝑇𝑖𝑡𝑟𝑒𝑠 𝑑𝑒 𝑝𝑎𝑟𝑡𝑖𝑐𝑖𝑝𝑎𝑡𝑖𝑜𝑛𝑠 / 𝐹𝑜𝑛𝑑𝑠 𝑝𝑟𝑜𝑝𝑟𝑒𝑠 𝑝𝑟𝑢𝑑𝑒𝑛𝑡𝑖𝑒𝑙𝑠 ≤ 30%