Technique de contrôle des comptes – Sous-section 2 :

La réalisation de la mission du commissariat aux comptes proprement dite s’effectue par la mise en œuvre de différentes techniques qui trouvent à s’applique soit lors de certaines phases de l’audit, soit à certain postes particuliers du bilan, soit enfin dans des environnements particuliers.

L’ensemble de ces techniques; qui comporte des testes de cohérence et des testes de validation; est décrit dans la suite en veillant à les présenter de la façon suivante dans un ordre décroissant de force probante :

- – Observation physique;

- – Confirmation directe;

- – Contrôle documentaire;

- – Contrôle arithmétique;

- – Analyse, estimation, rapprochement;

- – Examen analytique;

- – Informations orales;

1. Observation physique :

L’observation physique vise à vérifier directement que les éléments portés à l’actif du bilan de l’entreprise ont une existence physique réelle. Cette technique à laquelle est attachée une grande force probante peut s’appliquer à la plupart des postes des immobilisations et à la caisse.

Cependant, l’observation physique la plus couramment pratiquée par le commissaire aux comptes est le contrôle de l’inventaire physique des stocks obligatoire notamment en absence d’un système d’inventaire permanent.

Malgré son haut degré de force probante, l’inventaire n’apporte qu’une partie des éléments probants qui sont nécessaires au commissaire aux comptes pour fonder son jugement. Seule l’existence du bien est confirmée. Les autres éléments, tels que propriété du bien, valeur attribuée… doivent être vérifiés par d’autres techniques.

Le travail du commissaire aux comptes ne consiste pas en la vérification exhaustive des quantités en stock. En effet, c’est la direction de l’entreprise qu’incombe la responsabilité des prises d’inventaire.

Le commissaire aux comptes doit s’assurer que les dirigeants assument cette responsabilité et ont mis en place des procédures de contrôle physique satisfaisantes. Une façon efficace de s’en assurer et d’assister aux contrôles effectués par l’entreprise.

Le commissaire aux comptes devra également s’assurer; en plus de l’existence des marchandises; de leur qualité et du respect du principe de séparation des exercices pour des mouvements de stocks survenus à des dates proches de celle de la clôture de l’exercice.

De même, le commissaire peut se faire assister par des experts lorsque les substances stockées présentent des caractéristiques techniques dont l’ignorance pourra conduire à des conclusions erronées à propos de l’existence des irrégularités dans la tenue des stocks et notamment la valorisation de la provision pour dépréciation des stocks.

Après avoir assisté à l’inventaire physique, l’auditeur rédige une note de conclusion sur la fiabilité de l’inventaire. Il n’est pas exclu; enfin; qu’un inventaire physique, jugée insuffisamment fiable, doive être renouvelé pour que l’auditeur accepte de certifier les quantités en stock.

2. La confirmation directe :

La confirmation par des tierces figures parmi les outils obligatoires, efficaces, rapides et extrêmement probants utilisés par les commissaires aux comptes. Elle consiste à obtenir directement auprès des tiers en relation avec l’entreprise, la confirmation du solde de leurs comptes qui fonctionnent en réciprocité avec ceux de l’entreprise, cette technique est également appelée « circulation des comptes ».

Elle est surtout appliquée aux comptes de clients et fournisseurs, mais elle peut également être utilisée pour les comptes financiers (banques, emprunts) et pour les engagements hors bilan (hypothèques, garanties données, engagements de retraite…).

La confirmation présente plusieurs procédés de réalisation. En effet, chaque poste de bilan, susceptible d’être audité par la technique de la confirmation directe, fait appel à une nature de confirmation spécifique, répondant à un objectif précis. C’est ainsi qu’on peut distinguer les deux grandes catégories de confirmations suivantes :

– Ouverte ou aveugle : le commissaire aux comptes demande au tiers de lui indiquer le solde du compte de l’entreprise dans ses livres, ce procédé s’apprête bien à être appliqué pour confirmer le solde des comptes des créanciers de l’entreprise notamment les fournisseurs, notaires ou les comptes banques de l’entreprise;

– Fermée : le réviseur indique le montant du compte du tiers, et lui demande de confirmer ce solde. Cette confirmation doit être accompagnée d’un détail de compte pour être efficace et elle peut être positive ou négative :

- * Positive : le tiers est incité à répondre quelque soit son attitude à l’égard du relevé adressé par l’entreprise.

- * Négative : le tiers n’est appelé à répondre dans ce cas que s’il est en désaccord avec les écritures de l’entreprise.

L’efficacité de la technique de confirmation directe est subordonnée au respect de certaines règles pratiques concernant :

- – La sélection des comptes à confirmer;

- – La présentation, le contrôle de l’expédition des demandes;

- – L’exploitation des réponses;

- – Le traitement des demandes sans réponse;

A. La sélection des comptes à confirmer :

La confirmation peut être exhaustive dans certains cas (banques, contrôle des engagements, par exemple). Mais, le plus souvent, le commissaire aux comptes fera appel aux techniques de sondages pour déterminer le nombre de tiers à circulariser et la manière de les choisir.

Les critères de sélection varient en fonction de la nature de la confirmation demandée et visent dans tous les cas à vérifier l’absence de risques significatifs d’erreurs.

C’est ainsi que le commissaire aux comptes sélectionnera par exemple les fournisseurs ayant les échanges les plus significatifs avec l’entreprise auditée puisque ces derniers présentent u plus grand risque de non-exhaustivité des enregistrements de la part de l’entreprise auditée de ses dettes.

Les sélections doivent également être faites selon les critères conduisant à identifier et expliquer les anomalies possibles. Ainsi, les fournisseurs ayant un solde débiteur important ou les clients ayant un solde créditeur significatif sont circularisés.

B. La présentation, le contrôle et l’expédition des demandes :

La demande de confirmation est établie par l’entreprise auditée seule habilitée à le faire; elle mentionne les faits que la demande est établit suite à la demande du commissaire aux comptes et que la réponse doit être directement envoyée à l’auditeur. Pour être opérationnelle, une lettre timbrée à l’adresse de l’auditeur doit être jointe à la demande de confirmation.

C. L’exploitation des réponses et le traitement des demandes sans réponses :

A la réception des réponses, le commissaire aux comptes doit les séparer en réponses conformes et réponses non conformes. Rapprochement est, e plus généralement, effectuer par les équipes comptables la société auditée. Rôle de l’auditeur se limitant à contrôler la cohérence des rapprochements, de vérifier certains montants par sondages et d’expliquer es écarts on justifiés, le cas échéants.

Comme la circularisation n’atteigne jamais un taux de réponse de 100%, l’auditeur doit recourir à une méthode alternative pour traiter les non-réponses, celle-ci varie en fonction de la nature du poste en question et peut consister à un contrôle des documents que ça soient internes à l’entreprise ou émanant des tiers.

3. Contrôle documentaire :

Cette technique est certainement la plus connue des méthodes de révision : elle consiste à rapprocher les enregistrements comptables avec les documents qui sont à l’origine de flux.

Il ne faudra pas perdre de vue que les documents externes ont toujours une force probante supérieure aux documents émis par l’entreprise, et, à fortiori, aux documents purement interne. En effet, des erreurs peuvent être détectées par les tiers et la fraude est plus difficile car elle supposerait une collusion entre des membres de l’entreprise et des personnes externes.

4. Contrôle arithmétique :

Comme laisse suggérer son nom, cette technique consiste à exploiter les documents de quelque nature que soit en effectuant des contrôles arithmétiques visant à détecter les erreurs de calcul qui ont pu survenir lors de l’établissement de ces documents.

Bien évidemment, cette technique ne s’applique qu’à certains documents d’une valeur significative par rapport au solde du compte considéré et en considération toujours des seuils de signification que le commissaire aux comptes s’est fixé.

5. Analyse, estimation, rapprochement :

Ces techniques visent d’une manière générale à justifier une information à partir de sources différentes. Elles consistent à comparer les informations qui doivent être semblables alors qu’ils figurent sur des documents différentes.

A ce niveau, le commissaire aux comptes peut se servir d’un outil précieux à savoir les schémas de vérification des comptes qui permettent de rapprocher de façon aisée les soldes des comptes et ses mouvements, leur regroupements et facilitent ainsi la détection des erreurs par le vérificateur.

6. Informations orales :

Les informations orales ne présentent aucune force probante justifiant l’opinion que le commissaire aux comptes exprimera à propos des comptes annuels. C’est ainsi que l’auditeur ne fera recours à cette source de données que dans le but de s’informer sur des particularités de l’entreprise ou lorsqu’il a eu des hésitations quant à l’interprétation de certains documents.

Cependant, l’information orale peut avoir une place primordiale lors de la prise de connaissance de l’entreprise en absence de procédures écrites formalisant le travail du personnel de l’entreprise.

L’ensemble des travaux effectués par le commissaire aux comptes vise à statuer sur les comptes annuels eu regard des notions de régularité, de sincérité, et d’image fidèle qu’il convient maintenant d’évoquer.

B : Présentation de la mission :

Dans le cadre de l’organisation spécifique que caractérise les établissements de crédit, la mission de certification des comptes; à laquelle j’ai pris partie; été confié au géant cabinet d’audit « Price Waterhouse » qui se chargera du contrôle des opérations bancaires les plus importantes pour confier le reste des travaux de commissariat aux comptes dans chaque région à deux cabinet da pays, regroupé en équipe pour répondre à l’obligation légale du Co-commissariat au comptes pour les établissements de crédit.

La réforme qu’a connue le P.C.E.C16 accentue l’intérêt de la mission à ce moment du fait que les fraudes et les erreurs délibérées deviennent plus aisées dans de telles circonstances.

1 : Acceptation de la mission :

L’acceptation de la mission ne représente pas; à première vue; en elle-même une étape de la démarche d’audit puisqu’il s’agit d’une décision prise par le commissaire aux comptes quant au sujet de l’acceptation ou non de la réalisation d’un travail qui lui est offert.

Cependant, les travaux auxquelles le commissaire aux comptes sera incité à effectuer avant de statuer sur le sujet conditionnent dans une large mesure les étapes de la démarche et les conditions de déroulement de la mission.

En effet, le commissaire aux comptes doit veiller tout particulièrement à la connaissance préalable de l’entreprise de même qu’à l’analyse des éléments pouvant constituer des entraves à la bonne conduite de la mission tels que la remise en cause de son indépendance, l’insuffisance des honoraires ou l’existence des circonstances pouvant compromettre la continuité de l’exploitation.

2 : Les principales phases de la mission :

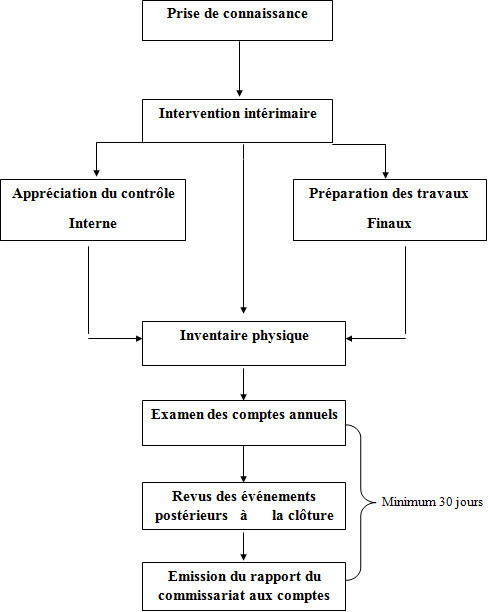

Le déroulement de la mission comporte le respect d’un certain nombre d’étapes qui se présente successivement comme suit :

- * Réception avis désignation de la part de la direction de la banque;

- * Envoi par le commissaire aux comptes d’une lettre d’acceptation du mandat du commissariat aux comptes;

La réalisation de ses deux premières étapes ne nécessite pas un renouvèlement pour chaque exercice de la mission. Les étapes ci-après nécessitent par contre un accomplissement pour chaque exercice pour lequel un rapport de commissariat aux comptes va être dressé.

* Envoi par le commissaire aux comptes d’une lettre mentionnant les volets à auditer avec chaque volet l’état des documents à mettre à la disposition du commissaire aux comptes;

A ce niveau, le commissaire aux comptes fait connaître à la banque l’étendue de ses interventions et le programme général de la mission qui se forme par les autres phases suivantes :

- – Prise de connaissance et démarrage de la mission;

- – Appréciation des situations semestrielles établies pour chaque année du mandat;

- – Travaux d’inventaire;

- – Appréciation des situations définitives à la clôture de chaque exercice;

Tels sont les principales étapes de la mission, elles visent à réaliser au mieux le programme de travail présenté ci-dessous.

16 Plan Comptable des Etablissements de Crédit.

3 : Les programmes de travail :

Pour assurer une bonne réalisation de la mission et un contrôle à postériori du on accomplissement des travaux, des programmes de travail sont élaborés pour chaque compte vérifier.

La phase du commissariat aux comptes se présente comme suit :

Les phases du commissariat aux comptes

Le commissaire aux comptes

Mémoire de fin d’études

Sommaire :

- Le commissariat aux comptes : une mission d’intérêt public

- Particularités du commissariat aux comptes dans le secteur bancaire

- Optimisation multiobjectif et problèmes d’optimisation mono-objectifs

- Optimisation multiobjectif et problèmes d’optimisation mono-objectifs

- Le commissaire aux comptes : Techniques de contrôle

- Gestion des risques bancaires : Typologie, Réglementation et supervision

- L’évolution de la responsabilité du commissaire aux comptes au Maroc

- La responsabilité disciplinaire du commissaire aux comptes