Compétences techniques pour accomplir la mission de consulting fiscal

Sous-section 3

Compétences nécessaires pour accomplir la mission de consulting fiscal

D. GOLEMAN115 définit la compétence comme étant « une qualité personnelle ou un ensemble d’habitudes qui génèrent une performance professionnelle plus efficace, meilleure, en d’autres termes une aptitude qui apporte de la valeur ajoutée aux efforts d’une personne dans son travail ».

Pour accomplir convenablement sa mission de consulting et parvenir à la satisfaction des besoins de ses clients, l’expert-comptable doit se doter d’un triptyque de compétences à savoir :

* Compétences techniques (§1) ;

* Compétences comportementales (§2) ;

* Compétences en matière de gestion des risques (§3).

§1. Compétences techniques

Selon M. GONTIER116, « les Compétences techniques nécessaires à la gestion fiscale reposent principalement sur une connaissance précise des règles de base relatives aux impôts applicables à l’entreprise et aux personnes qui y exercent leur activité ».

Dans les missions de consulting fiscal, la prestation de services d’une excellente qualité fait appel à des connaissances approfondies en matières de fiscalité, de droit et de comptabilité, et « surtout à l’aptitude à appliquer les connaissances requises de façon pertinente et appropriée. Cette aptitude à bien faire est nécessairement régie par le phénomène d’apprentissage »117.

1. Les connaissances

L’ordre des comptables agrées de Canada « I.C.C.A » 118, distingue deux catégories de connaissances :

* Les connaissances générales de base;

* Les connaissances particulières.

1. Les connaissances générales de base :

Elles consistent à bien connaître l’environnement économique, juridique et fiscal dans lequel l’entreprise cliente exerce son activité. Ces connaissances sont de nature à faciliter la compréhension des problèmes et la recherche de la solution fiscale la plus appropriée.

2. Les connaissances particulières

Il s’agit des connaissances ayant un lien direct avec la mission de consulting fiscal, nécessaires à la bonne exécution et à la satisfaction du client. Pour le succès de la mission de consulting fiscal, l’expert-comptable doit faire preuve d’une compétence remarquable notamment, en matières fiscale, comptable et juridique.

L’ICCA regroupe les connaissances requises en deux catégories :

* Les connaissances à retenir : L’expert-comptable doit retenir dans sa mémoire certaines connaissances indispensables à l’exercice de la mission de consulting, sans avoir besoin de faire recours aux textes appropriés ou à la consultation de ses confères.

A cet effet, R. YAICH ajoute que le professionnel doit, notamment :

* « avoir un niveau de connaissance suffisant en fiscalité de manière à être pertinent dans le conseil ;

* être capable d’analyser et d’adapter les textes fiscaux »119.

* Les connaissances accessibles : L’expert-comptable doit se rendre compte qu’il existe des informations pertinentes indispensables à la mission et savoir y accéder soit en recourant à la documentation ou à des confrères plus compétents.

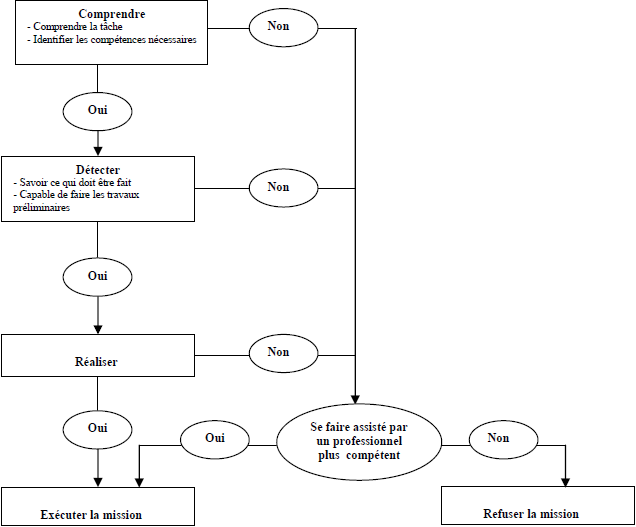

Selon l’ICCA120, il y a trois niveaux de maîtrise des compétences : comprendre, détecter et réaliser.

115 D. GOLEMAN, L’intelligence émotionnelle-2, Editions J’AI LU, Paris, 2004, P 24.

116 M. GONTIER, Gestion fiscale, Editions FOUCHER, 2002, P 3.

117 R. YAICH « La recherche de l’excellence technique en comptabilité, une approche de l’exercice professionnel fondée sur les compétences », RCF N°58, 2002, P 35.

118 L’ICCA, cité par R. YAICH, in « La recherche de l’excellence technique en comptabilité, une approche de l’exercice professionnel fondée sur les compétences », op.cit, P 35.

119 R. YAICH, Ethiques et compétences comptables, op.cit, P 120.

120 L’ ICCA, cité par R. YAICH, in « La recherche de l’excellence technique en comptabilité, une approche de l’exercice professionnel fondée sur les compétences », op.cit, P 35.

1. Comprendre

« Le comptable est capable de décrire avec précision la tâche ou le rôle correspondant à la compétence en cause, les indicateurs de performances possibles, l’importance de cette compétence et les contextes dans lesquels elle est susceptible de devoir être mise à contribution ou d’être appliquée dans des situations normales »121. Toutefois, il demeure incapable d’exercer la mission ou même d’effectuer les travaux préliminaires.

2. Détecter

L’expert-comptable démontre qu’il comprend la tâche en question, sait ce qui doit être fait et qu’il est capable d’accomplir les travaux préliminaires. Cependant, pour bien réaliser la tâche demandée, il a besoin d’être supervisé par un professionnel plus compétent. Ce niveau de maîtrise des compétences englobe le niveau «comprendre ».

3. Réaliser

L’expert-comptable est capable de réaliser convenablement la tâche en question sans avoir besoin de supervision. Ce niveau de maîtrise des compétences englobe les niveaux «comprendre » et « détecter ».

« Cette classification des niveaux de maîtrise des compétences constitue un outil permettant à chaque professionnel de mener une réflexion pour situer son niveau de compétence pour chaque type de mission qui peut lui être proposée et agir avec sagesse en conséquence »122.

La reconnaissance de la limite de la compétence constitue l’une des règles de base pour aboutir à l’excellence technique.

Les niveaux de maîtrise des compétences peuvent être schématisé comme suit :

3. Règles de base pour aboutir à l’excellence technique

L’ICCA123 énonce trois règles permettant d’aboutir à l’excellence technique dans l’accomplissement des missions :

1. Avoir les compétences requises :

Le professionnel ne doit réaliser que les missions pour lesquelles il possède les compétences utiles. A défaut, il doit être adéquatement supervisé par une personne plus compétente et plus expérimentée.

2. La reconnaissance des limites de la compétence

Si le professionnel ne possède pas les compétences nécessaires à l’exercice de la mission, il doit, faire recours à d’autres personnes plus compétentes et demander leur collaboration ou leur supervision. A défaut, il ne doit pas accepter la mission pour ne pas dégrader son image, ni risquer d’engager sa responsabilité civile, professionnelle ou pénale.

Selon R. YAICH124, le professionnel doit avoir la capacité de « piloter un dossier en mobilisant d’autres intervenants ».

Le professionnel ne doit s’appuyer sur les travaux accomplis par les tiers que s’il est certain de leurs compétences et leurs diligences.

121 R. YAICH « La recherche de l’excellence technique en comptabilité, une approche de l’exercice professionnel fondée sur les compétences », op.cit, P 36.

122 Ibid.

123 L’ICCA, cité par R. YAICH, in « La recherche de l’excellence technique en comptabilité, une approche de l’exercice professionnel fondée sur les compétences », op.cit, P 36.

124 R. YAICH, Ethiques et compétences comptables, op.cit, P 120.

4. Adaptation continue de la compétence de l’expert-comptable aux exigences du marché

L’adaptation continue de la compétence de l’expert-comptable aux exigences du marché repose sur trois axes :

- * Une bonne éducation de base ;

- * Une éducation continue ;

- * La mise en place d’un processus permettant la certification des professionnels par les organismes professionnels.

1. L’éducation de base

L’expert-comptable est un professionnel qui bénéficie d’un enseignement supérieur pluridisciplinaire orienté vers les matières comptables, juridiques et fiscales. Il effectue ensuite un stage professionnel d’une durée minimale de trois ans. Ces deux facteurs permettent à l’expert-comptable d’avoir une bonne formation théorique et pratique lui permettant d’exercer les missions de consulting fiscal avec compétence.

Cependant, « qui peut nous dire aujourd’hui, ce que sera le métier d’expert-comptable dans 10 ou 20 ans (comme c’est le cas, d’ailleurs, pour beaucoup d’autres métiers) ? Ce qui caractérise notre époque contemporaine, c’est que les institutions d’enseignement supérieur sont entrain de former des futurs diplômés dont elles ne peuvent pas savoir exactement quelles compétences et quelles connaissances seront nécessaires à l’exercice du métier auquel elles sont censées les préparer »125.

En outre, les textes juridiques et fiscaux sont marqués par une instabilité constante et on assiste à une évolution continue des normes professionnelles.

«Dans le cas de la Tunisie, on peut estimer le cycle de refonte totale des connaissances nécessaires à l’exercice de la profession comptable à 10 ans »126.

De ce fait, « la première préoccupation que l’on peut qualifier de majeure du système éducatif diplômant devrait être de promouvoir chez le futur diplômé d’expertise comptable la faculté d’adaptation. La première mission du système éducatif est d’apprendre à apprendre »127.

125 R. YAICH « L’expert-comptable de demain, un professionnel apprenant », RCF, N°49, 2000, P 47.

126 Ibid, P 47.

2. L’éducation continue

L’expert-comptable ne doit pas se contenter des connaissances obtenues durant son enseignement supérieur et vivre sur ses acquis. En effet, l’évolution de l’économie et de la technologie, conjuguée avec les fluctuations d’ordre juridique, comptable et fiscale rend impossible pour un professionnel vivant sur ses acquis d’être compétitif et pertinent durant une longue période.

De ce fait, l’expert-comptable doit adapter ses connaissances aux changements, d’une part par l’analyse permanente de la documentation, et d’autre part par la participation aux séminaires et aux colloques.

* L’analyse de la documentation : L’expert-comptable doit « disposer de la documentation professionnelle nécessaire »128. A cet effet, il doit mettre en place un processus qui lui permet d’être au courant de toutes les nouvelles publications, notamment celles relatives à la fiscalité, et faire une sélection des ouvrages utiles à l’exercice de ses missions.

* La participation aux séminaires de formation et aux colloques : Elle permet au professionnel de mettre à jour ses connaissances fiscales, de répondre à ses interrogations et de saisir les opportunités offertes par les nouvelles législations. Généralement, le coût de cette participation est négligeable parce que les frais de formation sont, sous réserve du respect de certaines conditions, imputables totalement ou partiellement sur la taxe de formation professionnelle.

Aussi, peut on affirmer qu’un expert-comptable qui cherche à effectuer des missions de consulting fiscal avec performance, est tenu à suivre un nombre minimal d’heures de formation fiscale, juridique et comptable par année et de consacrer un pourcentage de son chiffre d’affaires aux différentes activités de formation.

3. La certification des professionnels

Dans un contexte caractérisé par une inflation au niveau des textes législatifs et une complexité de la législation fiscale, l’expert-comptable vivant sur ses acquis et négligeant l’importance d’une éduction continue ne peut plus réussir et encore moins préserver sa réussite professionnelle.

Selon F. DERBEL129, « la profession gagnerait à mettre en place les mécanismes qui permettent de s’assurer que le professionnel dispose en permanence des connaissances nécessaires pour mener à bien ses missions. Le mécanisme le plus approprié est celui de la certification. Le professionnel « certifié » serait mieux habilité à exercer les missions pour lesquelles il est certifié ».

127 R. YAICH « L’expert-comptable de demain, un professionnel apprenant », RCF, N°49, 2000, P 49.

128 R. YAICH, Ethiques et compétences comptables, op.cit, P 120.

129 F. DERBEL « Nouvelle culture fiscale et mission de conseil, cas de la profession comptable », op.cit, P 59.

Il est à souligner, enfin, que l’analyse des réponses au questionnaire montre que les experts-comptables interrogés confirment les idées développées ci-dessus, en considérant que les diplômes universitaires ne garantissent qu’une partie de la compétence requise pour l’exécution des missions de consulting fiscal et que les savoirs acquis lors du cursus universitaire doivent être développés, principalement, par l’encadrement lors de l’exécution des missions. Cet encadrement doit être soutenu, selon les personnes interrogées, par des actions de formation.