1.3 La création de l’entreprise

1.3.1 Le choix d’une structure juridique

1.3.1.1 Les formes juridiques les plus courantes

Il existe un grand nombre de choix de structure d’exercice. Cependant, nous pouvons faire une distinction entre entreprise individuelle et société.

Le statut de l’entreprise individuelle présente des avantages non négligeables. Cela permet d’exercer une activité sous son propre nom et pour son compte. De plus, c’est une solution peu coûteuse car on ne paye pas les frais d’inscription ou droits d’enregistrements. Le principal avantage est donc sa grande simplicité. Les trois quart des entreprises existantes ont d’ailleurs opté pour cette forme. La seule démarche qui doit être faite est la déclaration de l’activité auprès du CFE13 dans les quinze jours du début d’exercice. L’inscription est gratuite. L’atout majeur de ce statut est la grande liberté et souplesse du chef d’entreprise. Les seules obligations de l’entrepreneur individuel sont la tenue d’une comptabilité régulière, la déclaration des bénéfices et le paiement des impôts et charges sociales. Cependant, on note quelques inconvénients. Nous avons, par exemple, la confusion entre l’entrepreneur et l’entreprise notamment quant au patrimoine. Ceci a pour conséquence la responsabilité directe et entière du chef d’entreprise. Autrement dit, il est responsable personnellement et indéfiniment des dettes professionnelles sur son patrimoine personnel. Sur le plan fiscal, l’entrepreneur est soumis à l’impôt sur le revenu dans la catégorie des bénéfices non- commerciaux. Sur le plan social, il existe un régime spécial des travailleurs indépendants.

Pour la prudence et la sécurité qu’elle présente, la société peut être un choix possible. Il existe en France un grand nombre de types de sociétés. Les sociétés libérales sous certaines conditions peuvent adopter la SEL14. Dans les autres cas, diverses structures existent. Tout d’abord, nous avons l’EURL15 qui est une société commerciale. Cette société est une option pour les personnes exerçant seules qui souhaitent avoir le statut de société. Comme son nom l’indique, la responsabilité est limitée, c’est-à-dire qu’il y aura séparation du patrimoine de la société et du patrimoine personnel. Seulement, en contrepartie, certaines démarches administratives devront être accomplies lors de la création. Il y a notamment la rédaction des statuts. Ces sociétés ont également l’obligation de tenir une comptabilité commerciale et de déposer les comptes au greffe du tribunal de commerce chaque année.

Ensuite, on peut opter pour la SASU 16 qui est créée dans les mêmes conditions que l’EURL. La seule différence est l’apport initial qui doit être de 37 000 euros. La moitié de cette somme doit être versée à la création et le reste dans les 5 ans qui suivent l’immatriculation de la société. Les principaux intérêts de la SASU sont la grande liberté au niveau de la détermination des règles de fonctionnement, d’administration, de relations entre les associés ou de cession des actions. Cependant, la loi impose tout de même la présence d’un président qui représente la société et qui est responsable des actes signés. De plus, un commissaire aux comptes doit être nommé. La SASU est imposée à l’impôt sur les sociétés au taux de 33,33%.

La forme juridique la plus courante surnommée « société passe-partout » est la SARL17. Ses principaux atouts sont son adaptabilité, sa capacité d’évolution et la possibilité pour le dirigeant et les associés non dirigeants d’avoir la couverture sociale des salariés.

On peut ensuite parler de la SA18 qui est une société de capitaux. Elle concerne plutôt les grandes structures. La particularité de cette société est la présence d’un conseil d’administration et d’un président-directeur général.

Quelle que soit la société choisie, le principal avantage est la responsabilité financière limitée aux montants des apports. Néanmoins, cette qualité est souvent limitée car dans de nombreux cas, des créanciers ou la banque exigent un engagement personnel de l’entrepreneur, comme une caution ou une hypothèque. Le choix entre ces diverses solutions est donc important et nécessite une réflexion préalable approfondie. Il faut mettre en avant les avantages et inconvénients que présente chaque statut en prenant en compte l’activité et les engagements que l’entrepreneur souhaite prendre.

En résumé, le choix sera porté sur l’entreprise individuelle si le créateur souhaite minimiser les coûts de constitution et les frais de structure tout en gardant la maîtrise de l’affaire. Si le chef d’entreprise souhaite séparer le patrimoine personnel du patrimoine de l’entreprise et s’il n’y a pas de besoins en capitaux extérieurs, alors les formes juridiques les plus adaptées sont l’EURL et la SASU. Enfin, la SNC19, la SCP20, la SARL ou la SAS21 seront choisies lorsqu’il y a un besoin en capitaux propres extérieurs.

Afin de visualiser plus facilement les différentes formes juridiques, les tableaux en annexe présentent les différences entre les statuts juridiques possibles.

* Annexe 1 : Les différents statuts juridiques

* Annexe 2 : Tableau de synthèse : quel statut juridique choisir pour l’entreprise ?

Une autre alternative s’offre aux créateurs : le portage. Il s’agit d’un mode d’organisation au sein de l’entreprise qui permet de travailler en toute indépendance avec une couverture sociale complète de salarié. Il a pour objectif de développer son activité comme salarié d’une entreprise organisée pour gérer l’autonomie importante des professionnels qui la rejoignent. Cela s’avère avantageux du fait qu’il évite les tracas administratifs et cette solution est sans risques. Vous avez donc le statut de salarié et percevez le règlement de clients sous la forme d’honoraires. En échange, la société de portage prélève une commission qui varie de 5 à 15%. Cette méthode permet de tester la viabilité de l’entreprise avant de s’engager personnellement.

Il est nécessaire de se poser les bonnes questions pour choisir un statut juridique adapté au projet de création d’entreprise. Ainsi, l’entreprise déterminera le cadre juridique dans lequel elle évoluera.

1.3.1.2 Le régime social et l’environnement fiscal

La protection sociale va dépendre du statut juridique choisi. Les entrepreneurs individuels, associés uniques d’EURL, associés de SNC, gérants majoritaires de SARL ou de SELARL22 et associés de SCP sont soumis au régime obligatoire de sécurité sociale spécifiquement adapté aux besoins des professions indépendantes. Les artisans ou commerçants relèvent ainsi du RSI23 pour l’assurance maladie-maternité et l’assurance vieillesse invalidité-décès. Les professions libérales seront soumises pour l’assurance vieillesse invalidité-décès à une section professionnelle de la CNAVPL24 ou de la CNBF25 (avocat) et également au RSI pour l’assurance maladie maternité. Les gérants minoritaires ou égalitaires rémunérés de SARL ou de SELARL ainsi que les présidents rémunérés de SAS ou SASU auront un statut proche de celui des salariés (protection sociale du régime général des salariés).

Sans rentrer dans le détail de chaque régime social, on peut tout de même noter que quel que soit le statut choisi, le créateur ne bénéficie pas de l’assurance chômage. Cependant, les dirigeants pouvant justifier d’un contrat de travail rémunéré et reconnu comme tel par les ASSEDIC peuvent bénéficier de l’assurance chômage.

Le régime fiscal, impôt sur le revenu (IR) ou impôt sur les sociétés (IS) va également dépendre de la forme juridique de l’entreprise.

| STATUT REGIME FISCAL DONT DOIT REGIME FISCAL POUR LEQUEL PEUT JURIDIQUE RELEVER L’ENTREPRISE OPTER L’ENTREPRISE |

| Entreprise IR Pas d’option possibleindividuelle |

| EURL IR IS |

| SNC IR IS |

| SARL IS Pas d’option possible |

| SARL de famille IS IR |

| SELARL IS Pas d’option possible |

| SELARL de IS Pas d’option possiblefamille |

| SCP IR IS |

| SA-SASU IS Pas d’option possible |

(Objectif entreprise 2007 – 12ème édition janvier 2007 – RSI)

Le type de régime d’imposition sur les bénéfices permet le calcul de montant du bénéfice imposable. Concernant l’IR, il existe deux régimes distincts. Tout d’abord, le régime de la micro-entreprise touche uniquement les entreprises individuelles réalisant un chiffre d’affaires inférieur ou égal à 76 300 euros HT pour les activités de vente, et

27 000 euros pour les prestations de services relevant du commerce ou de l’artisanat. Ce régime permet un calcul d’une manière forfaitaire du bénéfice imposable en prenant en compte les charges de l’entreprise. L’entreprise ne facturera pas et ne récupérera pas de TVA. Ainsi, ce régime présente une simplicité car les obligations déclaratives et comptables sont réduites. Ensuite, le régime réel simplifié ou normal se caractérise par une détermination du bénéfice imposable en fonction des dépenses et recettes réelles de l’entreprise. Dans ce cas, l’entreprise devra rédiger une déclaration d’impôt spécifique et tenir une comptabilité complète. Il s’agit donc d’un régime plus complexe. Concernant l’IS, seul le régime du réel simplifié ou du réel normal est possible.

Il faut également évoquer l’importance d’un faible taux ou d’une exonération de la taxe professionnelle qui peut être un facteur de choix d’implantation.

1.3.1.3 Les informations légales

Selon le régime fiscal choisi par les entreprises, elles sont soumises à certaines obligations comptables plus ou moins contraignantes. Pour les entreprises appartenant au régime de la micro-entreprise, les obligations sont plutôt réduites. Elles doivent cependant tenir un livre-journal détaillant les recettes et un registre récapitulatif par année des achats pour les activités commerciales relevant du régime Micro-Bic. Elles doivent également conserver l’ensemble des factures et pièces justificatives relatives aux achats, ventes et prestations de services réalisés. La mention « TVA non applicable, article 293B du code général des impôts » doit figurer sur les factures émises.

Pour les autres régimes d’imposition, le code de commerce fixe trois obligations comptables. L’entreprise devra effectuer un enregistrement chronologique des opérations et un inventaire annuel. De plus, elle devra établir les comptes annuels à la clôture de l’exercice, c’est-à-dire présenter un bilan, un compte de résultat ainsi que les annexes.

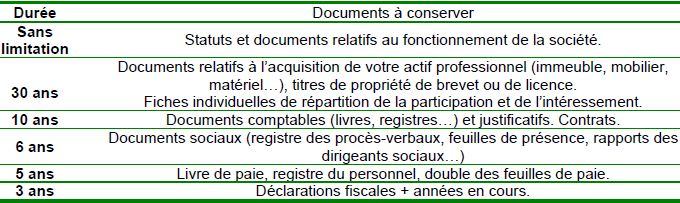

La durée légale de conservation des documents

(« Faites éclore vos talents », le carnet de route du créateur et du repreneur )

1.3.2 Les formalités d’immatriculation

Le créateur doit accomplir un certain nombre de formalités avant l’enregistrement de la création au RCS26. Il est tout d’abord nécessaire d’accomplir les démarches pour la demande des aides à la création avant même de rédiger les statuts. Il doit ensuite domicilier sa société. La domiciliation de l’entreprise peut être faite au domicile du gérant ou dans tout autre local. Dans tous les cas, un justificatif de domiciliation devra être fourni : bail, contrat de mise à disposition… De plus, le créateur qui a choisi un nom original de marque ou d’enseigne devra procéder à un dépôt auprès de l’INPI. S’il souhaite créer un site Internet, il devra s’adresser à l’AFNIC27 pour contrôler la disponibilité du nom de domaine choisi. Pour procéder à l’immatriculation de sa société, un dossier constitué de diverses pièces doit être établi et retourné au CFE28. Les documents à caractère juridique sont à joindre à ce dossier tels que les statuts ou l’acte de nomination du gérant. La présence d’un professionnel : avocat, expert- comptable, est conseillée pour la validation de ces différents documents. Avant le dépôt de ce dossier complet, un avis de constitution devra être publié dans un journal d’annonces légales. L’immatriculation de la société est une étape non négligeable qui nécessite un suivi et une vigilance particulière. Une fois l’entreprise immatriculée, un extrait K-bis est envoyé par le greffe du tribunal de commerce. Le chef d’entreprise devra alors accomplir différentes prérogatives propres à toute entreprise en activité comme assurer la société, acheter les livres réglementaires ou adhérer à un centre de médecine du travail.

1.3.3 L’installation de l’entreprise et les premiers mois d’activité

L’installation de l’entreprise consiste tout d’abord à trouver des locaux afin de démarrer l’activité. L’emplacement de la société peut, dans de nombreux cas, être un choix stratégique. C’est le cas notamment pour les entreprises d’activités commerciales qui vont devoir s’implanter dans des zones achalandées. De plus, il est important de soigner ses locaux car cela peut être un signe de l’image et de la qualité de la société et des produits. La deuxième étape dans cette phase va être d’assurer l’entreprise.

L’entrepreneur pourra juger à quelle hauteur il doit se couvrir. Le CDIA29 est là pour apporter des informations et des conseils sur les risques des entreprises et la façon de les couvrir. Afin de pouvoir communiquer, l’entreprise doit réaliser certains documents commerciaux comme des plaquettes, cartes de visite, papier à en-tête… Ensuite, l’entreprise va devoir procéder au recrutement de personnel, si elle le juge utile. Ces besoins en personnel ont dû préalablement être analysés dans l’élaboration du projet. Elle devra également s’entourer de professionnels du monde du travail tels qu’un expert-comptable et un avocat. Un cabinet d’expert-comptable pourra en autres, appuyer le créateur dans la mise en place de sa comptabilité et de ses outils de gestion. Le chef d’entreprise devra sans doute toucher à la comptabilité générale si il ne souhaite pas engager une personne supplémentaire pour le faire. Pour faciliter la saisie, il utilisera certains outils : la comptabilité en ligne ou certains logiciels de gestion. Enfin, afin de pouvoir arriver à concilier vie professionnelle et vie personnelle, une bonne organisation est indispensable. Le chef d’entreprise doit apprendre à planifier son travail pour bien assurer les diverses tâches essentielles pour la bonne marche de son entreprise : gestion, production, vente. Ce travail à caractère administratif nécessite la tenue d’un agenda clair et précis.

Dès ses premières semaines d’activité, le créateur va prendre conscience de l’importance de la prospection, et de l’objectif primordial de toute entreprise : vendre. Ainsi, en vue de se faire connaître et d’attirer des clients, l’entreprise devra mettre en place des actions commerciales efficaces. Toute action commerciale a nécessairement un coût plus ou moins important, c’est pourquoi le créateur ne devra pas oublier le but de chacune des actions et les résultats obtenus. On peut ainsi parler du ratio gagnant : « coût/temps/efficacité ». Mais attention, l’impact de ces actions commerciales peut parfois être plus important qu’on ne l’aurait imaginé. Et, dans ce cas, l’entreprise peut parfois être submergée de commandes et ne pas pouvoir assumer financièrement. Pour résoudre ce problème possible, l’entreprise doit tenir et mettre à jour un outil budgétaire : le plan de trésorerie. Ce dernier met en avant les encaissements et décaissements mensuels prévus au cours de l’année. Enfin, il est préférable que l’entrepreneur ait un bagage de connaissances fiscales et sociales pour comprendre les principes de la fiscalité. Il devra faire des choix fiscaux et spécialement pour le régime qu’il souhaite adopter. Quel que soit le type de société, elles sont toutes soumises de façon générale à 3 impôts majeurs : l’impôt sur les bénéfices, la taxe sur la valeur ajoutée et la taxe professionnelle.

Les premiers mois d’activité sont souvent difficiles pour les nouveaux entrepreneurs. Les difficultés financières sont fréquemment la cause principale de l’échec. Ainsi, afin d’avoir les meilleures chances de réussite, l’une des premières règles à respecter est d’assimiler un minimum de principes de gestion. Les principes de la gestion consistent à limiter les frais fixes, avoir une trésorerie saine, surveiller les postes fournisseurs et clients et, maîtriser sa politique commerciale. En résumé, il est essentiel que le créateur sache prévoir et anticiper.

Pour combler les méconnaissances notamment en gestion et création, et apprendre les principes majeurs de l’entrepreneuriat, le créateur peut suivre des formations spécifiques. La Chambre de Commerce et d’Industrie propose un programme intitulé « parcours du créateur ». Ce programme se divise en 4 modules. La première étape est une formation de 5 jours pour entreprendre. Ce module a pour objectif de fournir les éléments essentiels pour l’élaboration d’un projet. Le centre de formation de la CCI propose également des modules concernant l’aide à la rédaction d’une étude de marché en ligne et à l’élaboration d’un business plan. Un programme vise à l’information dans le domaine juridique et fiscal de la création. Le futur créateur d’entreprise peut suivre un dernier module qui facilite le développement commercial par la maîtrise et l’application des techniques de vente et de négociation. Toutes ces formations sont payantes. Différents instituts spécialisés en matière de conseil et d’accompagnement à la création d’entreprise offrent également de nombreuses formations.

En vue de conduire au développement de son entreprise et pour mener son projet dans les meilleures conditions possibles, le créateur a besoin de s’entourer. Il peut faire appel à des organismes d’aide à la création. Ces organismes ont le recul nécessaire par rapport à l’entreprise que le futur créateur n’a pas forcément. Mise à part l’aide financière, les structures comme Axone conseillent et accompagnent les nouveaux entrepreneurs dans leurs choix stratégiques et dans divers domaines dans lesquels ils ne sont pas forcément compétents. Des personnes expérimentées évaluent le projet et contribuent à la bonne marche de l’entreprise.

Lire le mémoire complet ==> (Création d’entreprise : le parcours à suivre)

Mémoire de stage, Licence professionnelle gestion et création des PMO

Université Jean Moulin Lyon 3

___________________________________

13 Centre de formalité des entreprises

14 Société d’exercice libéral

15 Entreprise unipersonnelle à responsabilité limitée

16 Société par actions simplifiées unipersonnelle

17 Société à responsabilité limitée

18 Société anonyme

19 Société en nom collectif

20 Société civile professionnelle

21 Société par actions simplifiée

22 Sociétés d’exercice libéral à responsabilité limitée

23 Régime social des indépendants

24 Caisse Nationale d’Assurance Vieillesse des Professions Libérales

25 Caisse nationale des barreaux français

26 Registre du commerce et des sociétés

27 Association française pour le nommage Internet en coopération

28 Centre de formalité des entreprises

29 Centre de documentation et d’information de l’assurance