Projet de recherche en finance d’entreprise comportementale

3. Projet de recherche

Ce projet de recherche se décline par une modélisation, des hypothèses testables et une démarche préconisée pour cette étude. Il est évident que ce projet est une première ébauche qui nécessitera des approfondissements durant la thèse. Comme le suggère le terme de première ébauche, toute cette partie doit être appréciée avec réserve.

3.1. Modélisation

L’élément essentiel de la recherche en finance d’entreprise comportementale est le processus de prise de décision du dirigeant qui est en relation presque permanente avec le conseil d’administration. Or, d’après Larcker et al. (2004), les études empiriques n’ont pas validé l’importance des systèmes de gouvernance au sein de l’entreprise. De plus, d’après Miller (1986) pour les politiques de dividendes, les approches comportementales peuvent jouer un rôle dans les études cliniques.

Mais cet auteur prétend que ces mêmes approches n’ont aucune utilité dans une perspective macroéconomique ou dans les théories normatives, générales. Il serait donc intéressant d’analyser les contributions de la finance d’entreprise comportementale lors des prises de décisions du dirigeant au travers du conseil d’administration. L’objectif serait d’étudier l’influence de la gouvernance dans ce domaine et de déterminer si les approches comportementales puissent apporter de meilleures explications aussi bien pour des études de cas que pour des tests statistiques.

Dans la situation actuelle, nous envisageons donc une double modélisation. La première consisterait à développer les processus de décisions en s’appuyant sur les approches comportementales. La seconde porterait sur la constitution d’un système d’équation de comparaison entre les pouvoirs explicatifs des théories traditionnelles et celles des théories avec l’introduction des approches comportementales pour chacun des domaines de la finance d’entreprise.

3.1.1. Développement théorique : Processus de décision en finance d’entreprise comportementale

Nous pourrions extrapoler un processus de décision coïncident avec les différentes démarches afin de représenter le comportement d’un ou d’un groupe d’individus lors de la prise de décision. Il s’agirait de concilier au mieux les différentes approches afin d’être plus représentatif de la réalité. Ce processus serait basé sur la prise de décision par objection d’Anderson (1983).

A l’aide d’une étude clinique et en approfondissant le schéma 3, il s’agira d’étudier le comportement de chaque membre et leur interaction durant les prises de décisions effectuées au sein du conseil d’administration afin de déterminer quels sont les facteurs comportementaux qui influencent les décisions en finance d’entreprise.

L’intérêt serait de mieux considérer ces différents critères dans le processus de décision, qu’il soit individuel ou de groupe, et de les intégrer véritablement dans les différents processus de décision.

Une fois l’analyse théorique achevée, il sera possible de constituer une étude empirique.

3.1.2. Développement empirique : Pouvoir explicatif de la finance d’entreprise comportementale

L’étude empirique permettrait d’évaluer si le pouvoir explicatif du comportement est viable aussi bien au niveau micro qu’au niveau macroéconomique en finance d’entreprise comportementale.

Il s’agirait d’évaluer les coûts (C) et les profits (P) des critères comportementaux de la prise de décision afin de déterminer lesquels sont les plus rentables (R), importants.

Le test pourrait donc se constituer d’un système d’équations afin de savoir quels sont les critères comportementaux qui freinent ou dynamisent la finance d’entreprise :

- . Niveau de connaissance de l’environnement (aF)RaF = CaF – PaF

- . Etablissement du système de préférence (bF)RbF = CbF – PbF

- . Capacité d’évaluation des alternatives (cF)RcF = CcF – PcF

- . Critère de sélection ou de non sélection (dF)RdF = CdF – PdF

D’ailleurs l’ensemble devrait permettre de comprendre pourquoi telle ou telle décision (D) est prise.

D = RaF + RbF + RcF + RdF + Nf + Nh

Cette « équation » devra être comparée avec l’équation similaire qui est propre aux théories traditionnelles afin d’évaluer réellement l’écart du pouvoir prédictif entre ces deux types d’explication des théories en finance d’entreprise. De plus, il est possible de détailler encore plus ces éléments en incorporant les facteurs présentés dans les parties précédentes du mémoire.

Le sujet de comportement en finance d’entreprise est tellement vaste et complexe qu’il est difficile à l’heure actuelle d’établir une modélisation du projet de recherche, surtout sans avoir effectuer une mise en situation. Nous allons donc présenter une première vague d’hypothèses testables.

3.2. Hypothèses testables

Quelles sont les hypothèses que nous pourrions tester ? En fait, il serait théoriquement possible de décliner les « modélisations » précédentes pour chaque type de décisions et pour chaque sujet d’étude tel que le rôle disciplinaire et productif…

Voici donc une liste d’hypothèses pouvant être intéressante à tester, en sus, des éléments présentés précédemment durant cette recherche :

- . H1 : L’étude du comportement réforme le paradigme de la rationalité.

- . H2 : L’effet de groupe discipline les comportements des membres.

- . H3 : Les différences de comportement assurent à l’entreprise une capacité d’innovations plus importante que si les individus étaient identiques

- . H4 : Les différences de comportements ne sont pas uniquement culturelles (entre les pays). Il existe même au sein des membres d’une même famille.

- . H5 : La culture d’entreprise est créée par l’accumulation historique des comportements du dirigeant.

- . …

Ces hypothèses sont à décliner suivant le processus de décision, les décisions de financement, d’investissement et de rétribution.

Nous avons identifié des éléments que nous pourrions tester, mais quelle démarche allons-nous suivre afin d’assurer cette étude ?

Notre démarche doit tenir compte que durant cette étude nous nous confronterons avec la possibilité de révolutionner le paradigme de l’efficience et principalement le paradigme de la rationalité. Notre méthodologie doit donc envisager et inclure une partie d’épistémologie et une démarche empirico-formelle.

3.3.1. Epistémologie

Tout changement de paradigme comporte une dimension épistémologique. Il en résulte que la validité des arguments est propre aux affinités de chacun. La plupart des courants recherchent un réalisme dans leurs hypothèses sous-jacentes contrairement au courant Friedmannien qui ne considère que le pouvoir prédictif des théories.

À défaut d’être neutre de tout courant épistémologique, nous présenterons chaque argument avancé dans leur cadre épistémologique de prédilection et étudierons leur validité au sein des autres courants.

A partir du moment, par principe de précaution, que les quiproquos concernant les courants utilisés sont écartés, nous pouvons aborder la démarche méthodologique envisagée.

3.3.2. Démarche empirico-formelle

Cette recherche suivra principalement une démarche méthodologique empirico-formelle. Dans cette perspective, nous approfondirons la revue de la littérature. Par la suite, les hypothèses issues de cette synthèse seront formalisées en variables grâce à une étude qualitative de découverte (étude factorielle ou/et de cas cliniques : entretien, observations, jeux de rôle) afin d’identifier les différents vecteurs comportementaux de la prise de décision au sein de l’entreprise.

Dans un second temps, la validité des hypothèses et les mesures des pouvoirs explicatifs de ces variables seront testées à l’aide d’une étude, cette fois-ci, quantitative (test statistique). L’ensemble de cette recherche permettra de clairement préciser l’influence, et donc, l’intérêt de ces variables comportementales en finance d’entreprise.

La présentation du projet de recherche touchant à sa fin, nous allons synthétiser notre recherche au sein de la conclusion qui va suivre.

Conclusion : Apports & Limites

Tout au long de cette recherche, nous avons tenté de synthétiser et d’articuler différents concepts de la finance d’entreprise comportementale. De plus, nous avons essayé d’anticiper certaines des évolutions futures de ce domaine.

En résumé, la recherche en finance d’entreprise comportementale est assez récente et ce domaine se développe de plus en plus. Généralement l’étude comportementale tente de relaxer les hypothèses auxiliaires trop stricte de l’« homo economicus » au sein du paradigme de la rationalité substantive de la finance d’entreprise.

Pour cela nous avons exploré les différentes dimensions comportementales dont les principales sont les aspects cognitifs et affectifs et le contexte individuel ou collectif des prises de décision.

Afin de promouvoir un développement des approches comportementales et de la neuroéconomie pouvant apporter un plus grand pouvoir explicatif que les théories traditionnelles de la finance d’entreprise, nous avons comparé ces différentes théories et explicité l’utilisation des études comportementales. Les différents facteurs explicatifs se déclinent par la connaissance de l’environnement, les systèmes de préférences, les capacités d’évaluation et les critères de sélections.

Il existe une multitude de biais comportementaux qui semble opportun d’aborder. Parmi ceux-ci, nous avons présenté certains biais tels que les dissonances et les surcharges cognitives et affectives, les habitudes, les références et les cadrages, l’effet de dotation, la myopie temporelle, l’aversion aux pertes et aux risques, la perception de l’incertitude, les capacités cognitives et affectives, le compartimentage mental, l’optimisme, l’excès de confiance, les pensées magiques, les contraintes, l’altruisme, …

A travers les diverses études présentées sur les décisions de financement, d’investissement et de rétributions, les approches comportementales semblent mieux expliquer la réalité. En effet, la mise en perspective des comportements agrémente les dimensions disciplinaires et productives de la gouvernance et ses visions actionnariales et partenariales. Tous ces éléments entrouvrent un domaine de recherche très vaste.

Bien évidemment, il s’agit d’une étude exploratoire de la finance d’entreprise comportementale. Elle comprend donc toutes les réserves propres à ce type d’étude. De plus, étant donné que le champ de recherche en finance d’entreprise comportementale est récent, les notions et le vocabulaire ne sont pas encore clairement définis et admis. Dans ce contexte, les typologies présentées ne sont qu’indicatives et elles sont donc sujettes à discussions.

Toutefois, cette recherche permet d’entrevoir des apports managériaux. En effet, la prise en compte des biais comportementaux voire la formation des dirigeants pourraient expliquer les risques lors de prises de décision des dirigeants ainsi que les enjeux (responsabilité et influences) de ces diverses mises en applications auprès des personnes concernées.

Annexe 1 : Liste des Postulats, Facteurs, Hypothèses

Annexe 2 : Imagerie cérébrale des zones cognitives et affectives

Annexe 3 : Imagerie d’activité cérébrale

Annexe 1 : Liste des Postulats, Facteurs, Hypothèses

Liste des Postulats et Hypothèse traditionnelle :

Postulat 1 (P1) : La firme est un nœud de compétences spécifiques.

Postulat 2 (P2) : L’entreprise est une société managériale.

Postulat 3a (P3a) : le marché n’est pas efficient.

Postulat 3b (P3b) : le marché est efficient.

Hypothèse A (HA) : L’homme est totalement rationnel (rationalité substantive).

Liste des Facteurs :

Facteur a (aF) : Connaissance de l’environnement.

Biais de récolte et de sélection d’information

Facteur a1 (aF1) : une connaissance pertinente de l’environnement.

Facteur a3 (aF3) : habitudes et routines.

Facteur a4 (aF4) : dissonance cognitive ou affective.

Facteur a5 (aF5) : biais de confirmation.

Facteur a6 (aF6) : surcharge cognitive ou affective.

Biais de traitement et d’utilisation des connaissances (références)

Facteur a2 (aF2) : une connaissance claire de l’environnement.

Facteur a7 (aF7) : ancrage.

Facteur a8 (aF8) : cadre.

Facteur a9 (aF9) : suggestion.

Facteur a10 (aF10) : croyance.

Facteur b (bF) : Préférences

Biais de valeurs

Facteur b1 (bF1) : un système de préférence stable dans le temps.

Facteur b2 (bF2) : un système de préférence bien organisé/hiérarchisé.

Facteur b3 (bF3) : valeur relative.

Facteur b4 (bF4) : aversion aux pertes.

Facteur b5 (bF5) : myopie temporelle.

Facteur b6 (bF6) : biais de domicile.

Facteur b7 (bF7) : effet de dotation.

Biais de « Danger »

Facteur b8 (bF8) : aversion aux risques.

Facteur b9 (bF9) : aversion à l’incertitude pour les gains.

Facteur b10 (bF10) : préférence pour l’incertitude en cas de pertes.

Facteur b11 (bF11) : conservatisme.

Facteur c (cF) : Evaluation

Biais de Capacité de calcul

Facteur c1 (cF1) : une capacité calculatoire illimitée.

Facteur c2 (cF2) : une capacité calculatoire simultanée.

Facteur c3 (cF3) : apprentissage.

Facteur c4 (cF4) : capacité cognitive et affective.

Facteur c5 (cF5) : compartimentage mental.

Facteur c6 (cF6) : erreurs de représentativité.

Biais de Modification d’évaluation

Facteur c7 (cF7) : optimisme.

Facteur c8 (cF8) : excès de confiance ou « surconfiance ».

Facteur c9 (cF9) : pensée magique ou création de sens.

Facteur d (dF) : Critères de Sélection

Biais de Stratégie ou niveau d’acceptation

Facteur d1 (dF1) : L’homme cherche à maximiser.

Facteur d3 (dF3) : L’homme cherche une décision satisfaisante.

Facteur d4 (dF4) : L’homme est contraint par défaut.

Facteur d5 (dF5) : L’homme est contraint par besoin.

Biais d’Intérêt ou Objectif

Facteur d2 (dF2) : Le critère de sélection de l’alternative est l’utilité calculée.

Facteur d6 (dF6) : égoïsme.

Facteur d7 (dF7) : altruisme.

Facteur d8 (dF8) : réciprocité.

Facteur d9 (dF9) : loyauté.

Liste des Hypothèses :

Hypothèse 1 (H1) : Le processus de décision a un pouvoir explicatif sur les décisions en finance d’entreprise.

Hypothèse 2 (H2) : L’étude du comportement permet de mieux expliquer la structure de capital des entreprises que les théories actuelles.

Hypothèse 3 (H3) : Les agents, dans le cadre de la vision actionnariale, agissent et interagissent entre eux. Cette interaction affecte le comportement de chaque agent.

Hypothèse 4 (H4) : Le comportement, lors de décisions de financement, a une dimension disciplinaire et une dimension productive.

Hypothèse 5 (H5) : L’étude du comportement peut mieux expliquer les politiques d’investissements des entreprises que les théories actuelles.

Hypothèse 6 (H6) : Les agents, dans le cadre de la vision partenariale, agissent et interagissent entre eux. Cette interaction affecte le comportement de chacun des agents.

Hypothèse 7 (H7) : Le comportement, lors de décisions d’investissement, a une dimension disciplinaire et une dimension productive.

Hypothèse 8 (H8) : L’étude du comportement peut mieux expliquer les politiques de dividendes et de rachat d’actions des entreprises que les théories actuelles.

Hypothèse 9 (H9) : Les agents, dans le cadre de la vision actionnariale, agissent et interagissent entre eux. Cette interaction affecte le comportement de chacun des agents.

Hypothèse 10 (H10) : Le comportement, lors de décisions de distribution de dividendes ou de rachat d’actions, a une dimension disciplinaire prédominante sur celle productive.

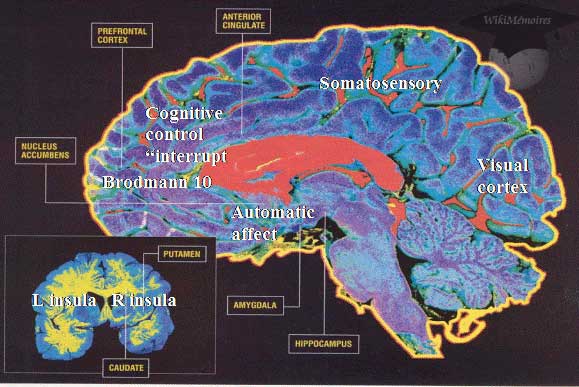

Annexe 2 : Imagerie cérébrale des zones cognitives et affectives

Certaines zones du cerveau humain pouvant être mobilisées par une activité économique (Camerer et al., 2004, p86)

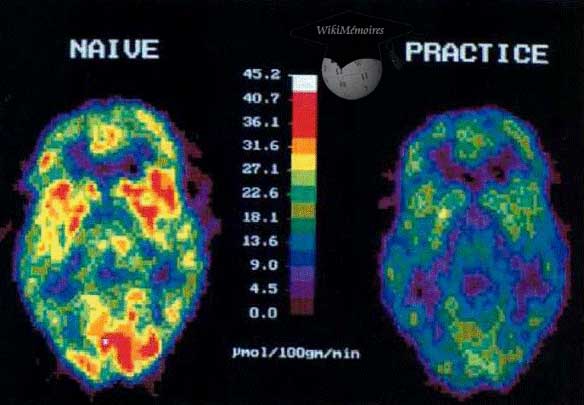

Annexe 3 : Imagerie d’activité cérébrale

Activité cérébrale lors de la première partie de Tétris (gauche) puis après Plusieurs semaines de pratique (Haier et al., 1992)

Alchian A.A. et Demsetz H., « Production, Information Costs, and Economic Organization », American Economic Review, Vol 62 n°5, 777-795, December 1972.

Anderson P.A., « Decision Making by Objection and the Cuban Missile Crisis », Administrative Science Quartely 28, 1983, 201-222.

Baker et Wurgler, « Appearing & Disappearing dividendes, the link to catering incentives », 2004.

Baker M., Ruback R. et Wurgler, « Behavioral Corporate Finance: A Survey », Handbook in Corporate Finance: Empirical Corporate Finance, 2004.

Barberis N. et Thaler R., « A Survey of Behavioral Finance », In forthcoming Handbook of the Economics of Finance, septembre 2002.

Bigus J., « Heterogeneous Beliefs, Moral Hazard, and Capital Structure », Schmalenbach Business Review, vol. 55, April 2003, 136-160.

Brunner K., « The Perception of Man and the Conception of Society : two approaches to understanding society », Economic Inquiry, Vol XXV, n]3, 367-388, July 1987.

Camerer C. « The behavioral challenge to economics : Understanding normal people », Federal Reserve of Boston meeting on “How Humans Behave”, 8-10 juin 2003.

Camerer C, Loewenstein, G., Prelec D., « Neuroeconomics: How Neuroscience Can Inform Economics » SSRN working paper. In forthcoming Journal of Economics Perspectives, 2004.

Charreaux G., « L’actionnaire comme apporteur de ressources cognitives », Dossier spécial « L’actionnaire », Revue Française de Gestion, vol. 28, n° 141, novembre-décembre 2002a.

Charreaux G., « Le point sur… Les réseaux d’administrateurs et de dirigeants », Revue Banque & Marchés, septembre-octobre 2003, n° 66.

Charreaux G., « Pour une gouvernance d’entreprise « comportementale » : une réflexion exploratoire… », Cahier du FARGO n°1050601, Juin 2005.

Charreaux G., « Variation sur le thème : « A la recherche de nouvelles fondations pour la finance et la gouvernance d’entreprise », Finance Contrôle Stratégie, vol.5, n°3, septembre 2002b.

Coase R.H., « The nature of the firm », Economica, 1937; traduction française « La nature de la firme ».

Cohen M.D., March J.G. et Olsen J.P., « A Garbage can model of organizational choice », Administrative Science Quartely 17, 1-25, 1972.

Cyert R.M. et March J.G., « A Behavioral Theory of the Firm », Englewood Cliffs, Prentice-Hall, 1963.

Delacour J., « Une Introduction aux Neurosciences Cognitives », De Boeck Université, 1998.

Demsetz H., «The Theory of the Firm Revisited », The Nature of the Firm, Journal of Law, Economics and Organizations, 1988

Duhaime I.M. et Schwenk C.R., « Cognitive Simplification Processes in Acquisition and Divestment Decision-Making », Academy of Management Proceedings, 1983, 12-16.

Fama E.F. et French K.R., « Disappearing dividends : changing firm characteristics or lower propensity to pay ? », Journal of Financial Economics 60, 3-43, 2001.

Forbes D.P. et Milliken F.J., « Cognition and corporate governance: understanding boards of directors as strategic decision-making groups », Academy of Management Review, vol.24, n°3, 1999, 489-505.

Foss N.J., « Capabilities and the Theory of the Firm», Revue d’Economie Industrielle, 1996.

Glaser M., Nöth M. et Weber M., « Behavioral Finance », SonderForshcungsBereich 504, Rationalitätskonzepte Entscheidungsverhalten und ökonomische Modellierung“, Septembre 2003.

Greenfinch P., « Behavioral Finance Definition : Main Concepts », http://perso.wanadoo.fr/pgreenfinch/bfdef.htm, 2005.

Hallowell E.M., « Overloaded Circuits Why Smart People Underperform », Harvard Business Review, janvier 2005.

Hansmann H., « Ownership of the Firm », Journal of Law, Economics, and Organisation, Vol 4 n°2, Fall 1988.

Heaton J.B., « Managerial Optimism and Corporate Finance », Financial Management, p 33-45, Summer 2002.

Hermalin B.E. et Isen A.M., « The Effect of Affect on Economic and Strategic Decision Making », USC Center for Law, Economics & Organization Research Paper n° C01-5, Juillet 2000

Hodgson G.M., « Competence and contract in the theory of the firm », Journal of Economic Behavior & Organization, Vol 35, 179-201, 1998.

Jensen M.C., « Self-interest, Altruism, Incentives, & Agency Theory », Journal of Applied Corporate Finance, Vol.VII, n°2, summer 1994, published in Foundations of Organizational Strategy, Harvard University Press, 1998.

Jensen M.C., « Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers », American Economic Review, Vol 76, n°2, 323-329, May 1986.

Jensen M.C. et Meckling W.H., « The Nature of Man », Journal of Applied Corporate Finance, summer 1994.

Jensen M.C. et Meckling W.H., « Theory of the Firm : managerial behavior, agency costs, and ownership structure », Journal of Financial Economics, Vol 3 n°4, 305-360, 1976.

Kahneman D., « A Psychological Perspective on Economics », American Economic Review, vol 93 issue 2, p162-168, may 2003.

Kahneman D., « Judgment and decision making: a personal view », Psychological Science, vol 2 issue 3, p142-145, may 1991.

Kahneman D. et Tversky A., « Prospect Theory: An Analysis of Decision under Risk », Econometrica, vol 47 issue 2, p263-292, march 1979.

Kreiser P., Marino L., «Analyzing the Historical Development of the Environmental Uncertainty Construct », Management Decision, 40(9), 895-905, 2002.

Kuhn T., « La structure des révolutions scientifiques », Flammarion, 1983.

La Porta R., Lopez-de-Silanes F., Schleifer A. et Vishny R., « Investor protection and corporate governance », Journal of Finance Economics 58, 3-27, 2000.

Larcker D.F., Richardson S.A. et Tuna R., « Does corporate governance really matter ? », Wharton School, 2004.

Loewenstein G., « Emotions in Economic Theory and Economic Behavior », American Economic Review, may 2000.

Malmendier U. et Tate G.A., « CEO Overconfidence and Corporate Investment », AFA 2003 Washington, DC Meetings, http://ssrn.com/abstract=354387 , octobre 2002.

March J.G. et Simon H.A., « Organizations », New York : Wiley, 1958.

Masuch M. et LaPotin P., «Beyond Garbage Cans: An AI Model of Organizational Choice »,Administrative Science Quarterly, 34(1), 38-67, 1989.

Miller M.H., « Behavioral Rationality in Finance : The Case of Dividends », Journal of Business, vol 59,n°4, p 451-?, 1986.

Modigliani F. et Miller M.H., « Corporate Income Taxes and the Cost of Capital : A Correction », American Economic Review 53, n°3, 433-443, June 1963.

Morck R., « Behavioral Finance in Corporate Governance-Independent Directors and Non-Executive Chairs », Discussion Paper Number 2037, Harvard Institute of Economic Research, may 2004.

Mullainathan S. & Thaler R., « Behavioral Economics », Working Paper 7948, 2000.

Myers S.C., « The Capital Structure Puzzle », Journal of Finance, Vol XXXIX, n°3, July 1984.

Myers S.C. et Majluf N.S., « Corporate Financing and Investment Decisions when firms have information that investors do not have », Journal of Financial Economics, Vol 13, 187-221, 1984.

Parisi F. et Smith V., « The Law and Economics of Irrational Behavior: An Introduction », Forthcoming in the Law & Economics of Irrational Behavior, F.Parisi & V. Smith (eds), Stanford University Press, 2005.

Pascal, « Pensées » (1657-1662), éd Le Livre de Poche, Librairie Générale Française 1972.

Rabin M., « A Perspective on Psychology and Economics », UCBerkeley Working Paper n° E02-313, Février 2002.

Shefrin H.., « Behavioral Corporate Finance », Journal of Applied Corporate Finance 14, 2001.

Shiller R.J., « Human Behavior and the Efficiency of the Financial System », John B. Taylor and Michael Woodford (Eds) Handbook of Macroeconomics, 1997.

Simon H.A., « A Behavioral Model of Rational Choice », Quaterly Journal of Economics 69, p99-118, 1955.

Suchman M.C., «Managing Legitimacy: Strategic and Institutional Approaches », Academy of Management review, Vol 20, n°3, 571-610, 1995.

Weick K., «The Collapse of Sensemaking in Organizations : The Mann Gulch Disaster », Administrative Science Quarterly, 38(4), 628-652, 1993.

Zingales L., « In Search of New Foundations », Journal of Finance, 2000.