CHAPITRE 2 : LES DIFFERENTS TYPES DE PROVISION A – LES PROVISIONS POUR DEPRECIATION DES ACTIFS : SECTION 1 : DEFINITION Les provisions pour dépréciation d’actifs portent sur des éléments d’actifs et permettent de constater un amoindrissement de leurs valeurs (selon les règles du modèle comptable du coût historique récupérable) résultant de causes dont les effets ne sont pas jugées irréversibles. A la différence des amortissements qui constatent un amoindrissement définitif de la valeur d’un élément d’actif et qui se concrétisent par l’étalement, sur une durée probable d’utilisation, de la valeur des biens grâce a un plan d’amortissement, les provisions résultent de causes dont les effets ne sont pas jugés irréversibles. Les pertes de valeurs jugées irréversibles sont constatées en charges définitives et non en provision. Les provisions pour dépréciation d’actif sont présentées en diminution de la valeur brute des actifs dépréciés. SECTION 2 : LES PROVISIONS POUR DEPRECIATION DES ACTIFS NON COURANTS I – LES IMMOBILISATIONS 1 – DEFINITION DES IMMOBILISATIONS CORPORELLES : D’après le paragraphe 6 de la NC05, les immobilisations corporelles sont les éléments d’actifs physiques et tangibles qui : Ayant un potentiel de générer des avantages futurs, sont détenus par une entreprise soit pour être utilisés dans la production ou la fourniture de biens et de services, soit pour être loués à des tiers, soit à des fins administratives et de soutien à leurs activités ; Sont censés être utilisés sur plus d’un exercice. 2 – EVALUATION DES IMMOBILISATIONS CORPORELLES : Une immobilisation corporelle doit être initialement évaluée à son coût d’acquisition en cas d’acquisition à titre onéreux, à sa valeur vénale en cas d’acquisition à titre gratuit, et à son coût de production si elle est produite par l’entreprise. 3 – CONSTATATION DE LA DEPRECIATION : Postérieurement à sa constatation initiale à l’actif, une immobilisation corporelle doit être comptabilisée à son coût diminué de l’amortissement, à moins que des circonstances ou des événements particuliers donnent à penser que la valeur comptable nette ne pourra pas être récupérée par les résultats futurs provenant de son utilisation, auquel cas il y a lieu de ramener la valeur de l’actif à sa valeur récupérable. La réduction de la valeur comptable nette d’une immobilisation corporelle destinée à la ramener à sa valeur récupérable est constatée en charges en réduisant la valeur brute de l’immobilisation lorsque la perte est jugée irréversible ou par la constitution de provision, s’il est jugé que la réduction de valeur n’est pas irréversible. La valeur récupérable est définit par la NC 05 comme étant « le montant que l’entreprise compte tirer de l’usage futur d’un bien y compris sa valeur résiduelle de cession » ; donc l’entreprise doit estimer le montant des cash-flows actualisés qui seront génères par l’utilisation de l’actif augmenté de sa valeur résiduelle. 4 – TRAITEMENT COMPTABLE :

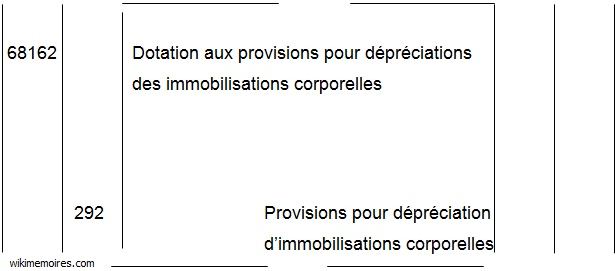

68162 Dotation aux provisions pour dépréciations des immobilisations corporelles 292 Provisions pour dépréciation d’immobilisations corporelles

II – LES IMMOBILISATIONS INCORPORELLES 1 – DEFINITION : Les immobilisations incorporelles se définissent selon NC06 comme étant des actifs non monétaires identifiables, sans substance physique et qui répondent aux critères suivants : Elles sont obtenues ou contrôlées par une entreprise pour être utilisées à la production ou à la fourniture de biens ou services, pour être données en location à des tiers, ou pour être utilisées pour les besoins propres de l’entreprise Elles ont été acquises, créées ou mises en valeur en vue d’être utilisées pendant plus d’une période comptable; et Elles ne sont pas destinées à être vendus dans le cours normale des affaires. 2 – REGLES D’EVALUATION : Les règles d’évaluation des immobilisations incorporelles sont les même que les règles d’évaluation des immobilisations corporelles. 3 – CONSTATATION DE LA DEPRECIATION : Le solde non amorti d’une immobilisation incorporelle doit être examiné périodiquement de façon à s’assurer que la valeur récupérable n’est pas inférieure à la valeur comptable nette. Lorsqu’une telle baisse intervient, la valeur comptable nette doit être ramenée à la valeur récupérable. La réduction de la valeur comptable nette d’une Immobilisation incorporelle, destinée à la ramener à sa valeur récupérable, est constatée en charges en réduisant la valeur brute de l’immobilisation lorsque la perte est jugée irréversible, ou par la constitution de provisions s’il est jugé que la réduction de valeur n’est pas irréversible 4 – TRAITEMENT COMPTABLE :

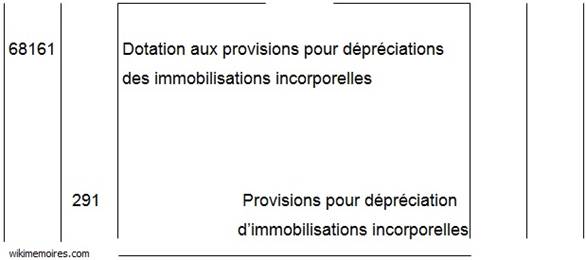

68161 Dotation aux provisions pour dépréciations des immobilisations incorporelles 291 Provisions pour dépréciation d’immobilisations incorporelles

III – LES PLACEMENT A LONG TERME 1 – DEFINITION : La NC07 définit les placements à long terme comme étant des placements détenus dans l’intention de les conserver durablement notamment pour exercer sur la société émettrice un contrôle exclusif, ou une influence notable ou un contrôle conjoint, ou pour obtenir des revenus et des gains en capital sur un longue échéance ou pour protéger, ou promouvoir des relations commerciales. 2 – CONSTATATION DE LA DEPRECIATION : A la date de clôture, il est procédé à l’évaluation des placements à long terme à leur valeur d’usage. Les moins-values par rapport au coût font l’objet de provision, les plus-values par rapport au coût ne sont pas constatées. Pour déterminer la valeur d’usage, il convient de tenir compte de plusieurs facteurs tels que la valeur de marché, l’actif net, les résultats et les perspectives de rentabilité de l’entreprise émettrice ainsi que la conjoncture économique et l’utilité procurée à l’entreprise. De manière générale, il est nécessaire de rassembler le maximum d’informations en vue d’aboutir à une estimation correcte des placements à long terme. La valeur des placements. À long terme est déterminée séparément pour chaque catégorie de titres de même nature. Une moins-Value dégagée sur une catégorie ne peut pas être compensée par une plus-value dégagée sur une autre catégorie. 3 – TRAITEMENT COMPTABLE :

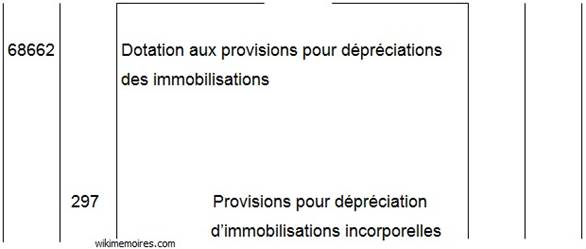

68662 Dotation aux provisions pour dépréciations des immobilisations 297 Provisions pour dépréciation d’immobilisations incorporelles

Les provisions : Aspects comptables, fiscal et audit Memoire de fin d’Etudes Universite 7 novembre à carthage Institut des hautes Etudes commerciales IHEC Sommaire du mémoire :