La structure du contrôle : notion et système de contrôle

Partie I : L’approche théorique

Le contrôle de gestion est désormais une pratique courante dans de nombreuses organisations.

Si le mot « gestion », fréquemment utilisé pour désigner la recherche des actions à entreprendre afin de réaliser un projet acquiert progressivement un contenu objectif.

En revanche, le mot, « contrôle » est de ceux pour lesquels la subjectivité vient altérer la sérénité de la réflexion.

Ainsi, tout au long du présent chapitre, on essayera de mettre en lumière le concept de contrôle de gestion.

Pour ce faire, nous aborderons les points suivants :

- La structure de contrôle d’une organisation et le contrôle de gestion

- Historique du contrôle de gestion

- Le contrôle de gestion en relation avec les disciplines de gestion

- Le profil du contrôleur de gestion

L’entreprise a toujours pu modifier ses structures et les harmoniser selon un système finalisé, ouvert et coordonnée.

Dont la mission des responsables de l’entreprise est de créer des structures de contrôle qui tient compte et du découpage temporel de la gestion et des spécificités organisationnelles du système – entreprise.

1- Notion de « contrôle ».

1-1: Le contrôle : capacité à vérifier et à maîtriser les activités :

Dans le sens commun, le mot « contrôle » est synonyme d’inspection, pointage, vérification.

Il évoque donc l’idée d’inquisition et de sanction.

Mais en ce qui concerne la conduite des entreprises, la notion de contrôle est beaucoup plus large : quatre grands objectifs peuvent être distingués :

- La sauvegarde du patrimoine de l’entreprise

- L’amélioration de ses performances dans tous les domaines

- La vérification de l’application des instructions de la hierarchie, à quelque niveau qu’elle se situe.

- La comparaison entre résultats et objectifs.

Ainsi, le contrôle n’évoque pas seulement l’idée de sanction, mais également celles d’action et de performance.

Le contrôle peut s’exercer par rapport à des NORMES, qui ont un caractère impératif, obligatoire : on parlera alors de contrôle proprement dit et de vérification (ou audit).

Il peut s’exercer également par rapport à des OBJECTIFS, on quittera alors le domaine de l’obligatoire pour celui du souhaitable: on parlera donc de contrôle budgétaire et contrôle de gestion.

Comme on peut distinguer entre le contrôle a priori et la contrôle à posteriori.

Quant au premier, il s’exerce avant que l’opération ne soit terminée, il s’agit du déceler les incidents qui risquent de compromettre ou de retarder la réalisation de l’objectif dans le but de prendre au plus tôt les mesures correctives qui s’imposent.

En revanche, la deuxième s’exerce sous la forme d’une analyse des résultats et de la comparaison de ceux-ci par rapport aux objectifs.

Alors que le contrôle a priori concerne les opérations en cours et veille à leur bon accomplissement.

Le contrôle à posteriori vise à améliorer les performances des activités futures on analysera en effet les causes des écarts entre réalisations et objectifs, et le respect des règles et procédures.

Cependant, le contrôle se développe de manière dynamique au sein d’une organisation, c’est pourquoi, il importe de parler d’un processus de contrôle qualifié de dynamique.

1-2: Le contrôle : processus dynamique :

Le processus de contrôle comprend toutes les étapes qui préparent, coordonnant, vérifient les décisions et les actions d’une organisation. En le résumant en trois phases :

Décision ———> Action ———> Résultat.

Avant ———> pendant ———> Après

Dont trois tâches peuvent être distingués :

Finalisation

Elle suppose que les dirigeants ont les réponses adéquates à des questions de type :

• Quels objectifs ?

• Quelles ressources ?

• Comment employer au mieux ces ressources ?

• Comment évaluer ces résultats ?

Pilotage :

Piloter, c’est ajusté en cours d’action, soit les moyens, soit les objectifs, s’ils sont irréalisables.

Evaluation

C’est pour apprécier les performances de l’organisation une fois que les résultats sont obtenus.

Elle répond à trois principales interrogations :

- Quelle mesure ?

- Quelle efficacité ?

- Quelle efficience ?

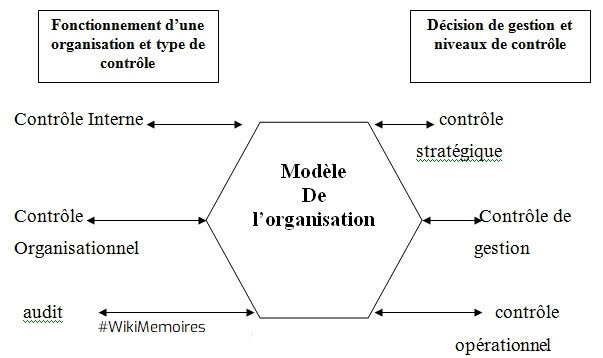

2- Le système de contrôle d’une organisation

Contrôle Interne

contrôle stratégique

Contrôle Organisationnel

Contrôle de gestion

audit contrôle

Contrôle opérationnel

Figure 1 : La place du contrôle de gestion dans le système de contrôle d’une organisation².

2-1 : Décision de gestion et niveaux de contrôles :

Les activités de l’entreprise peuvent être orienté sur le long, Moyens et le court terme, et à chaque niveau de décision et selon le découpage temporel de la gestion, plusieurs contrôles peuvent être définie :

*La gestion stratégique : (le long terme).

A ce niveau, un contrôle stratégique doit aider les prises de décisions stratégiques par la planification stratégique, l’intégration de données futures en fonction d’un diagnostic interne et externe.

• La gestion quotidienne : (le court et le très court terme).

A ce stade, l’organisation a besoin d’un contrôle d’exécution, opérationnel que doit vérifier que les régles de fonctionnement sont respectées.

• La gestion à moyen terme : ou interface

A ce titre, l’introduction du contrôle de gestion est nécessaire, il joue le rôle d’articulation entre stratégie et action en contrôlant la déclinaison des objectifs de long terme en actions courantes.

On peut schématiser le niveau d’intervention du contrôle de gestion comme suit :

- Long terme : stratégie, planification contrôle stratégique.

- Moyen terme : interface contrôle de gestion

- Court terme : G. Quotidienne C. opérationnel

2-2 : Types de contrôles dans le processus du fonctionnement d’une organisation :

De nombreux dispositifs, processus et système de contrôle doivent veiller à assurer le bon fonctionnement d’une organisation, dont les principales formes sont :

* Le contrôle interne

Se sont des dispositifs instaurés par la direction dans le but de vérifier et de détecter toute les activités non autorisée , son objectifs est généralement vue comme la recherche de l’économie, l’effecacité, les efficiences et la sécurité .

Il comprend :

- + Le système d’organisation : Définition des responsabilités, séparation des tâche et des fonctions, description des fonction et le système d’autorisation.

- + Le système de documentation et d’information : les documents support de l’information, les procédures écrites et les rapports financières ou de gestion

* Le contrôle organisationnel

Il concerne l’organisation en tous niveaux (fonctionnel et opérationnel) et vise à assurer, en temps réel, le suivi et la qualité des processus décisionnels.

Son domaine est très vaste et englobe les structures, les procedures de décision, les comportements des hommes et la culture de l’organisation.

Ce la dit, ce type de contrôle fait appel à trois types de méthodes :

- La planification

- La fixation des règles de procédure

- L’évolution des résultats et performance

L’audit

Il peut être définie comme un examen professionnel d’une information en vue d’exprimer sur cette information une opinion motivée, opinion doit accroître l’utilité de l’information.

3- Le contrôle et l’information

L’information était la matière première du contrôle plus précisément du contrôle de gestion, qui a pour rôle le management d’information utile à la prise de décision et doit résoudre les problèmes d’une logistique particulière : celle de l’information.

C’est pourquoi on suppose que le système d’information fournisse les messages nécessaires dans les délais suffisamment brefs pour préserver des possibilités d’action efficace.

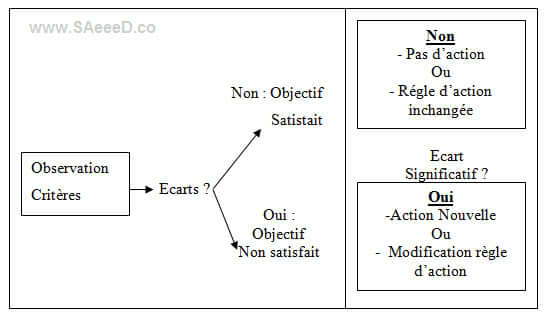

Autrement dit, contrôler, c’est s’informer soit sous forme de boucle fermée (Feed Back), soit dans un shéma d’alertee :

3-1 Le contrôle par boucle fermée (feed back)

C’est un contrôle fondé sur l’observation directe de l’état des critères puis sur un rapprochement entre cette observation et les objectifs.

Figure 2 : Le contrôle par boucle fermée .

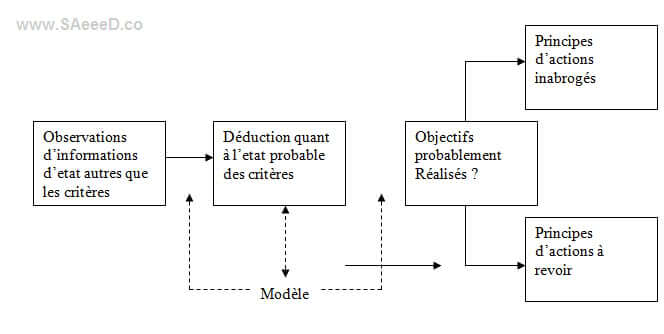

3-2 : Le contrôle par alerte

C’est un contrôle fondé sur l’utilisation d’information prélevée dans le système contrôlé, mais ne renseignent pas directement sur l’etat des critères.

Figure3 : Le contrôle par alerte

Au total, le contrôle de gestion représente l’outil privilégié de pilotage de toute E/se, structuré autour de ses axes prioritaires et son organisation.

Pour jouer correctement son rôle, le contrôle de gestion doit donc s’adapter en permanence aux évolutions des priorités et de l’organisation des entreprises, quelle est donc la (les) signification (s) du concept « contrôle de gestion ».

Can you please indicate the source of the information?