Présentation de la Recette Perception de Dakar-Bourguiba

Université Cheikh Anta Diop De Dakar

Faculté des lettres et des sciences humaines

DEPARTEMENT DE GEOGRAPHIE

Licence professionnelle management des territoires

(MATER 2017 – 2018)

Rapport de stage La Recette Perception de Dakar-Bourguiba et l’Exécution des Dépenses des Collectivités Territoriales

La Recette Perception de Dakar-Bourguiba et l’Exécution des Dépenses des Collectivités Territoriales

Directeur de stage : MONSIEUR SALIOU DIAGNE

Attache d’administration en service a la RPDB

Présenté par : MAMADOU NIANE

PLAN

- Introduction 06

- Chapitre I- Présentation de la Recette Perception de Dakar-Bourguiba 08

- Chapitre II : Les Tâches Effectuées durant le Stage 10

- I) Au Bureau Vérification des Mandats : Logigramme de la Section Dépenses (Mandatement) 10

- II) Au Bureau Engagement : Logigramme de la Section Dépenses (Engagement) 13

- CHAPITRE III- L’Exécution des Dépenses des Collectivités Territoriales 15

- I) Procédures d’Exécution des Dépenses des Collectivités Territoriales 15

- a) L’Engagement 15

- b) La Liquidation 16

- c) L’Ordonnancement 16

- d) Le Paiement 16

- II) Les Compétences du Receveur Percepteur de Dakar-Bourguiba 17

- A- L’Etendue des Compétences du Receveur Percepteur de Dakar- Bourguiba 17

- B- Contrôle exercé par le Receveur Percepteur de Dakar- Bourguiba 18

- 1) Contrôle en Matière de Recettes 18

- 2) Contrôle en Matière de Dépenses 18

- 3) Contrôle en Matière de Patrimoine 19

- III- La Responsabilité du Receveur 19

- A- L’Etendue de la Responsabilité du Receveur 19

- B- La Limite de la Responsabilité du Receveur 21

- IV- Le Contrôle Exercé par la Cour des Comptes 21

- Conclusion 22

LISTE DES SIGLES ET ACRONYMES

- CGCL : Code Général des Collectivités Locales ;

- CT : Collectivités Territoriales ;

- DGCPT : Direction Générale de la Comptabilité Publique et du Trésor ;

- DGID : Direction Générale des Impôts et Domaines ;

- DRP : Demande de Renseignements et de Prix ;

- DRPCO : Demande de Renseignements et de Prix à Compétition Ouverte ;

- DRPCR : Demande de Renseignements et de Prix à Compétition Restreinte ;

- DSPL : Directeur du Secteur Public Local ;

- GFILOC : Gestion Financière des Collectivités Locales ;

- MATER : Management des Territoires ;

- MEFP : Ministère de l’Economie, des Finances et du Plan ;

- RFCL : Régime Financier des Collectivités Locales ;

- RGCP : Règlement Général sur la Comptabilité Publique ;

- RGT : Recette Générale du Trésor ;

- RPDB : Recette Perception de Dakar-Bourguiba ;

- SICA-STAR : Système Interbancaire de Compensation Automatisée dans l’UEMOA (SICA-UEMOA) et Système Régional de Règlement Brut en Temps Réel des Transactions (STAR-UEMOA).

SCHEMAS :

- 1- Organigramme de la Recette Perception de Dakar-Bourguiba……………………………………………………..09

- 2- Logigramme de la Section Dépenses (Mandatement)………12

- 3- Logigramme de la Section Dépenses (Engagement)………..14

Introduction :

La Licence Professionnelle Management des Territoires (MATER) est une formation professionnelle pratique d’une durée de dix mois créée par le Département de Géographie de l’Université Cheikh Anta Diop de Dakar (UCAD).

Après sept mois de cours, un stage pratique d’un à trois mois est exigé par l’administration afin de faire valoir et d’appliquer les enseignements théoriques reçus durant la formation.

C’est ainsi que j’ai bien effectué un stage de trois mois à la Recette Perception de Dakar-Bourguiba (RPDB) à compter du 11 Décembre 2018. Au cours de ce stage, j’ai pu m’intéresser aux enjeux et procédures liés à l’exécution des dépenses des Collectivités Territoriales (CT).

Ce stage m’a permis d’appréhender, de façon plus approfondie, la nomenclature budgétaire des Collectivités Territoriales , les autorisations spéciales de recettes et de dépenses et le compte de gestion.

En effet, j’étais assigné à de nombreuses missions compte tenu du nombre important de dossiers à traiter notamment, la lecture des budgets des différentes communes gérées selon le respect des principes budgétaires, la vérification de la conformité de l’imputation de la dépense, la vérification des mandats, le calcul des indemnités des Maires et de leurs adjoints ainsi que de l’égalité en débit et crédit dans le cadre des virements de crédit.

Le thème choisi pour la rédaction de ce rapport de stage porte sur : « La Recette Perception de Dakar-Bourguiba et l’exécution des dépenses des Collectivités Territoriales ».

En effet, ce thème relève d’une importance capitale dans la mesure où, il nous permet d’abord d’étudier ce poste comptable du Trésor qu’est la Recette Perception de Dakar-Bourguiba (RPDB), d’appréhender ensuite les procédures d’exécution des dépenses publiques des Collectivités Territoriales, puis de mettre en exergue le rôle et la responsabilité du comptable public en matière de règlement des dépenses publiques des Communes.

Le Receveur ne paie jamais n’importe quelle dépense parce qu’il a une responsabilité pécuniaire et personnelle. Il a l’obligation de ne régler que des dépenses régulières, dûment justifiées et compte tenu aussi de l’existence suffisante des crédits budgétaires et de la disponibilité des fonds.

Le cas contraire, il pourrait être mis plus tard en débet par la Cour des Comptes.

En vue de rédiger ce rapport de stage d’une manière fidèle et méthodique, il me parait opportun de présenter, en premier lieu, la RPDB ; partant de sa création à ses missions et en passant par ses différents bureaux (Chapitre I).

Ensuite, l’accent sera mis, en second lieu, sur les différentes tâches qui m’ont été assignées (Chapitre II).

Et, en troisième lieu, il convient d’étudier les rôles et responsabilités du Receveur Percepteur dans l’exécution des dépenses des Collectivités Territoriales (CT) qui sont gérées par la RPDB (Chapitre III).

Chapitre I- Présentation de la Recette Perception de Dakar-Bourguiba

Aux termes du décret no 2008-518 du 20 Mai 2008 portant création d’un poste comptable des services du Trésor dénommé « Recette Perception de Dakar-Bourguiba », la RPDB est un poste comptable chargé de l’exécution des opérations du budget des communes du département de Dakar ci-dessous :

- Fann- Point E-Amitié

- Grand-Dakar

- HLM

- Hann-Bel Air

- Dieuppeul-Derklé

- Grand- Yoff

- Biscuiterie

- Patte-d’oie

- Cambérène

- Parcelles Assainies

- Mermoz-Sacré Cœur

- Ngor

- Ouakam

- Sicap-Liberté

- Yoff

Mais, après la création plus tard d’un autre poste comptable appelé « Recette Perception Dakar-Plateau », cinq communes ont été détachées de la RPDB dans le but de réduire le volume de travail harassant au sein de ce poste comptable et leur gestion est confiée à ce deuxième poste comptable créé.

Il s’agit des Communes de Mermoz-Sacré Cœur, Ngor, Ouakam, Sicap-Liberté et Yoff.

La RPDB, dirigée par un fonctionnaire du Trésor de la Hiérarchie A (Inspecteur Principal du Trésor) qui prend le titre de Receveur Percepteur de Dakar-Bourguiba, est placée sous la tutelle de la Recette Générale du Trésor (RGT), de la Direction Générale de la Comptabilité Publique et du Trésor (DGCPT) et du Ministère de l’Economie, des Finances et du Plan (MEFP).

L’actuel Receveur Percepteur se nomme Monsieur Mohamed Kissima WAGUE.

La RPDB travaille en parfaite synergie avec les Communes, les services du Trésor, la Direction Générale des Impôts et Domaine (DGID), la Cour des Comptes, les usagers du service public, etc.

La RPDB se situe actuellement à l’avenue Bourguiba, dans la Commune de Fann-Point E-Amitié, derrière l’Ecole Nationale de Police, à côté de l’Ecole bilingue Sénégalo-Américaine.

Elle est composée des différents bureaux suivants : Engagement, Vérification des Mandats, Centralisation, Comptabilité, Caisse, Informatique et le Cabinet du Receveur (Secrétariat et Bureau du Receveur).

Organigramme de la Recette Perception de Dakar-Bourguiba :

Source : RPDB.

Chapitre II- Les Tâches Effectuées durant le Stage

J’ai séjourné la plupart du temps de mon stage dans le Bureau Mandatement et pendant une journée dans le Bureau Engagement. Les tâches effectuées dans ces deux bureaux sont décrites ci-dessous.

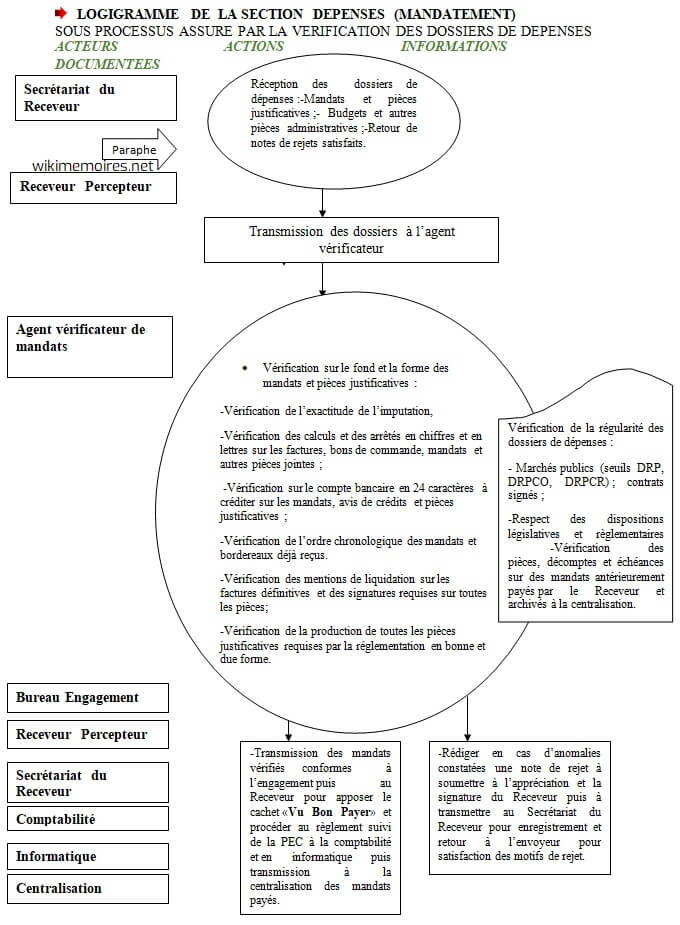

I- Au Bureau Vérification des Mandats : Logigramme de la Section Dépenses (Mandatement)

Compte tenu du nombre important d’opérations exécutées à la RPDB, beaucoup d’activités m’ont été assignées selon les différents bureaux où j’ai eu à séjourner.

En effet, conscient du fait que mon Maître de stage est un Attaché d’Administration de la Ville de Dakar en service à la RPDB, dont sa principale mission est de vérifier des mandats de payement, j’étais chargé aussi de vérifier les mandats de certaines communes.

Ces mandats sont souvent des salaires d’agents permanents et contractuels des CT, des indemnités de Maires et adjoints Maires, des allocations familiales, l’achat de matériels de bureaux, des bourses d’études, des frais de missions, etc.

Ainsi, en vérifiant un mandat qui est un ordre de payement d’une dépense donné au Receveur par l’ordonnateur (le Maire, par exemple), on regarde d’abord le nom de la Commune, le numéro du bordereau et du mandat, l’imputation budgétaire, le type de dépense à exécuter et les pièces justificatives.

Chaque mandat est accompagné d’un bordereau qui est une notice de pièces composant un mandat. Les dossiers énumérés sur le bordereau doivent obligatoirement figurer dans le mandat afin de juger de la régularité de la dépense.

En cas d’absence d’une simple pièce justificative, le mandat peut être rejeté. Le rejet peut s’agir aussi d’une irrégularité de la dépense, des erreurs de calculs, d’une absence de signature ou encore d’un arrêté en lettres erroné d’un montant.

Si la dépense est jugée irrégulière ou s’il existe des erreurs sur le mandat en question, il convient d’écrire une note de rejet sur le mandat à soumettre à l’appréciation et à la signature du Receveur Percepteur de Dakar-Bourguiba par l’entremise de sa secrétaire.

Après la signature du Receveur, le mandat est enregistré au Secrétariat puis retransmis à la Commune qui l’a émis pour satisfaction des motifs du rejet.

Par contre, si la dépense s’avère régulière, c’est-à-dire que le mandat et les pièces justificatives l’accompagnant sont conformes à la réglementation en vigueur, elle est transmise d’abord au Bureau Engagement. Il est procédé dans ce bureau une prise en charge de cette dépense sur la fiche d’engagement concernée.

Ensuite, elle est prise en charge sur le logiciel GFILOC, puis envoyée au Bureau Informatique pour une autre prise en charge. Par la suite, le mandat et ses pièces justificatives sont acheminés au Secrétariat pour être transmis au Bureau du Receveur.

Ce dernier revérifie la régularité de la dépense et les disponibilités de la Commune qui l’a initiée et appose le cas échéant son cachet « Vu Bon à Payer ». Ce cachet matérialise son accord pour le paiement de la dépense avant de procéder à son règlement sur un autre logiciel du Trésor appelé SICA-STAR pour les mandats de virement bancaire.

Par contre, en ce qui concerne les mandats en numéraire, le paiement se fera devant la caisse du Receveur. Il s’en suit dans les deux hypothèses susvisées une comptabilisation du mandat au Bureau Comptabilité, puis sa transmission au Bureau Centralisation pour une prise en charge manuelle et comptable sur des documents ad hoc et son classement.

Vérifier un mandat nécessite, en outre, la consultation, la compréhension et la parfaite maîtrise de plusieurs textes, codes et articles de la législation en vigueur au Sénégal.

On peut en citer, en guise d’exemple, le Code Général des Collectivités Locales, le Code Général des Impôts, le Code du Travail, le Code des Marchés Publics et beaucoup d’autres textes juridiques en matière de finances publiques de l’Etat et des finances locales, et en matière de décentralisation.

Par ailleurs, j’ai été chargé de consulter et d’exploiter des documents mis à ma disposition afin de pouvoir apprécier de la régularité ou non des mandats à vérifier.

Il convient de présenter dans ce qui suit les logigrammes de la section Dépenses aussi bien du Bureau Mandatement que du Bureau Engagement, où ’j’ai eu à séjourner durant mon stage à la Recette Perception de Dakar-Bourguiba (RPDB).

Le logigramme permet de préciser les différentes tâches à exécuter dans chaque section et sous-section de l’Organigramme de la RPDB. C’est autrement dit, une sorte de manuel de procédure.

II- Au Bureau Engagement : Logigramme de la Section Dépenses (Engagement)

Le Bureau Engagement joue un rôle central dans l’exécution d’une dépense d’une Collectivité Territoriale. Mon séjour dans ce bureau m’a permis de mieux comprendre la nécessité d’une vérification de l’imputation budgétaire avant le mandatement de la dépense.

En effet, j’étais chargé de vérifier la conformité de l’imputation de la dépense devant être engagée.

En faisant cette vérification, on constate d’abord si les chapitres, comptes ou services mentionnés sur la fiche d’engagement sont conformes à la nomenclature budgétaire.

Ensuite, on vérifie si les crédits alloués aux différents chapitres, comptes et services sont suffisants pour engager la dépense compte tenu de leurs prévisions sur le budget de la commune concernée.

Si les crédits sont suffisants et que la dépense soit régulière, le chef du bureau appose le cachet « Vu Sans Observation ». La fiche d’engagement est par la suite acheminée au bureau du Receveur par l’entremise du Secrétariat pour son visa et retransmise à la CT pour un mandat de payement.

Par contre si les crédits s’avèrent insuffisants ou si l’imputation budgétaire est erronée ou encore si la dépense est jugée irrégulière, un rejet est mentionné sur la fiche d’engagement.

Cette dernière est transmise au Receveur pour sa signature après sa prise en charge sur le logiciel GFILOC et renvoyée à la commune pour un virement de crédits ou d’éventuelles corrections.

LOGIGRAMME DE LA SECTION DEPENSES (ENGAGEMENT)