1. Le cadre « traditionnel » de l’industrie musicale

Dans cette partie, le fonctionnement de l’industrie musicale avant l’apparition des Nouveaux Médias, c’est-à-dire sans MP3 et Internet, sera abordée.

Nous verrons également que l’industrie musicale s’est construite en très forte dépendance par rapport aux supports physiques.

De nos jours, les différents supports physiques disponibles à la vente sont : les albums, les singles, les DVD, les Dualdisc12 contenant une face disque et une face DVD, et les disques vinyles.

Dans une première sous-partie, le concept de chaîne de création de valeur sera défini, puis sera appliqué à l’industrie musicale. Ce point de vue d’analyse est utilisé car sa configuration dans le secteur du disque a été la plus bouleversée par les Nouveaux Médias.

Il offre donc une large prise en compte des nombreux facteurs affectés par ce progrès technique.

Nous en déduirons les points stratégiques du secteur de la musique enregistrée, la distribution, la promotion et la signature d’artistes, dont les enjeux ont provoqué l’émergence d’un oligopole.

Nous étudierons dans un deuxième temps, le cadre législatif puis l’attente des consommateurs.

1.1 Un modèle unique de création de valeur

1.1.1 Notion de modèle d’affaire et création de valeur

La création de valeur fait partie du modèle d’affaire d’une entreprise13. C’est pourquoi cette première sous-partie s’attachera à définir ce dernier concept, qui a été l’objet d’étude de nombreux chercheurs.

Selon Venkatraman et Henderson (1998), un modèle d’affaire est décrit comme suit :

« […] l’architecture d’une organisation virtuelle se fonde sur trois vecteurs :

- l’interaction avec le consommateur,

- la configuration des atouts d’entreprise et

- l’ampleur du savoir-faire. » (Stähler, 2001, traduit de l’allemand) 14.

12 Dualdisc, http://www.dualdisc.com/faq.html, page consultée le 27 octobre 2009

13 Zerdick Axel, Picot Arnold, Schrape Klaus, Burgelman Jean-Claude, Silverstone Roger, Feldmann Valerie, Heger Dominik K., Wolff Caroline, E-Merging Media – Kommunikation und Medienwirtschaft der Zukunft, Berlin, Springer, 2004, 416 p., p.40-41

Le modèle d’affaire permet donc à une entreprise de définir son positionnement sur le marché et de se démarquer vis-à-vis de ses concurrents en liant au mieux ces trois facteurs.

Stähler (2001) souligne l’existence de groupes de modèles d’affaire dans le cas d’entreprises établies sur des marchés déjà mûrs15.

Ce groupe d’entreprises suit alors un modèle d’affaire similaire et les stratégies d’entreprises considérées séparément se différencient peu les unes des autres.

Les majors, terme utilisé pour désigner les quatre entreprises leaders mondiales en termes de part de marché et de puissance de capital16, de l’industrie musicale entrent dans ce cas de figure car elles suivent un modèle d’affaire très homogène au sein d’une industrie mûre.

Elles ont toutes pour but de produire des disques sur des segments de marchés développés et pour lesquels il existe une demande.

Alors que les indépendants ont pour stratégie de découvrir des segments de marchés que les majors viendront conquérir s’ils se développent suffisamment et leurs offriraient de nouveaux potentiels.

Alors que la définition de Venkatraman et Henderson (1998) permet de comprendre la finalité du modèle d’affaire et les facteurs l’influençant, la théorie donnée par Hass (2004) permet de cerner les trois caractéristiques qui composent le modèle d’affaire d’une entreprise vendant du contenu, appelée également entreprise d’information :

- l’architecture du produit,

- les sources de revenus et

- la structure de la création de valeur 17.

14 Venkatraman et Henderseon (1998) dans Stähler Patrick, Merkmale von Geschäftsmodelle in der digitalen Ökonomie, Cologne, Eul, 2001, 335 p., p.40

15 Stähler Patrick, Merkmale von Geschäftsmodelle in der digitalen Ökonomie, Cologne, Eul, 2001, 335 p., p.42 16 Unverzagt, Alexander, Koch, Herbert: Wörterbuch der Musikwirtschaft : 1000 Fachbegriffe aus Musik, Wirtschaft & Recht, Munich, Musikmarkt-Verlag, 2006, 278 p., p.117

L’élaboration du produit détermine la réalisation du résultat qu’un fournisseur propose à son client. L’enjeu de cette caractéristique est de remplir les besoins du consommateur et de le satisfaire par le produit en soi et par la façon dont il lui est proposé18.

Pour les entreprises d’information, comme les labels, cette partie du modèle d’affaire est centrée sur l’information en elle-même et sur le média transmettant l’information.

Les sources de revenus décrivent les revenus dégagés de la commercialisation et de l’exploitation d’une affaire.

La structure classique des revenus d’une entreprise d’information est composée des revenus de la distribution et des revenus indirects obtenus par la publicité, ou la vente de fichier de clients ou encore par l’exploitation de droits.

L’enjeu de cette partie du modèle d’affaire est de capter ou créer l’attention du consommateur.

Le revenu d’une entreprise d’information est extrêmement lié à la technologie diffusant le contenu car les technologies définissent le coût de fonctionnement de l’affaire.

La structure de la création de valeur établit l’organisation de la fabrication du produit au sein et entre les entreprises impliquées dans la production, alors que les sources de revenus et l’élaboration du produit en étudient plutôt sa commercialisation.19

La création de valeur peut être comprise soit verticalement en prenant en compte le cumul de valeur à chaque niveau de la production, soit horizontalement en considérant les liens entre les différents maillons de la création de valeur.

Les enjeux principaux de la création de valeur sont l’étroitesse des liens entre les différents maillons, l’organisation des différentes étapes et enfin l’ampleur de l’implication du client dans la chaîne.

17 / 18 / 19 Zerdick Axel, Picot Arnold, Schrape Klaus, Burgelman Jean-Claude, Silverstone Roger, Feldmann Valerie, Heger Dominik K., Wolff Caroline, E-Merging Media – Kommunikation und Medienwirtschaft der Zukunft, Berlin, Springer, 2004, 416 p., p.37 / p.38 / p.39

Ce dernier point du modèle d’affaire, la création de valeur, a été le plus affecté par l’apparition des Nouveaux Médias au sein des entreprises d’information20.

Pour cette raison, cette étude se fonde sur l’analyse de la création de valeur dans l’industrie musicale dont les bases théoriques seront définies dans la prochaine sous-partie.

1.1.2 Création de valeur au sein d’une entreprise

Ce concept a été développé par l’économiste Michael Porter dans plusieurs de ses ouvrages puis à de nombreuses reprises réutilisé dans des travaux de recherche, comme dans le travail de Clément Michel :

« Le but de toute entreprise commerciale est la création et la valorisation de valeurs.

Selon les travaux de Porter, la valeur est le prix que les clients sont prêts à payer pour acquérir le produit ou service de l’entreprise (Porter, 1999). » (Michel, 2009, traduit de l’allemand)21

Dans son livre « Competition in Global Industries » (1989), Porter définit la création de valeur dans une entreprise comme l’assemblage d’activités distinctes, appelées activités de valeur, lui permettant de produire un produit ou service tout en développant un avantage concurrentiel, et de ce fait, réaliser du profit.

Les activités de valeur se différencient technologiquement et souvent physiquement.

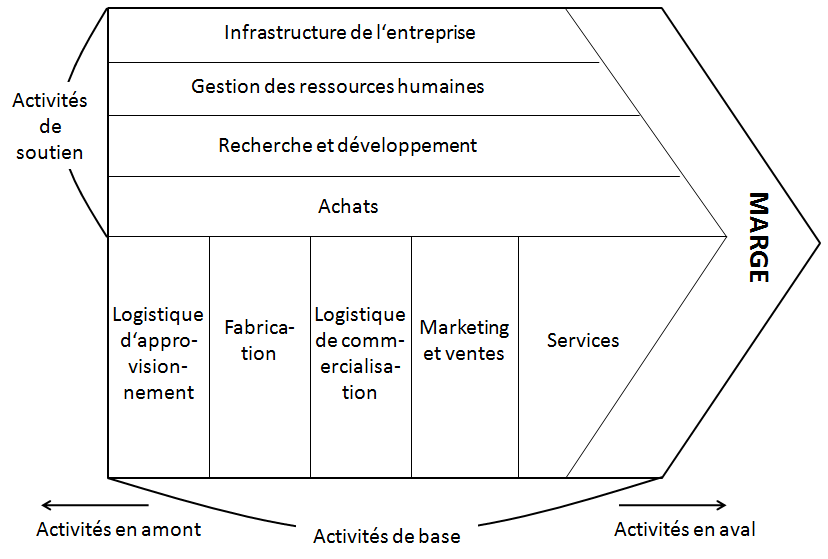

La structure d’une entreprise est composée de deux sortes d’activités, celles de base et celles de soutien, rangées dans neuf catégories génériques comme indiqué dans le schéma ci-dessous :

Illustration 1: La chaîne de création de valeur (Porter, 1989) 22

20 Zerdick Axel, Picot Arnold, Schrape Klaus, Burgelman Jean-Claude, Silverstone Roger, Feldmann Valerie, Heger Dominik K., Wolff Caroline, E-Merging Media – Kommunikation und Medienwirtschaft der Zukunft, Berlin, Springer, 2004, 416 p, p.51 Mais aussi : Emes Jutta, Unternehmergewinn in der Musikindustrie, Wiesbaden, Deutscher Universitäts-Verlag, 2004, 334p, p.163

21 Clement Michel, Ökonomie der Musikwirtschaft, Wiesbaden, Gabler, 2009, 262 p., p.197

Les activités de base sont celles impliquées dans la création physique du produit ou service, sa commercialisation, sa livraison et le suivi de vente auprès du client.

Les activités de soutien fournissent des infrastructures et des inputs permettant la réalisation des activités de base, comme les ressources humaines ou le service d’achat.

Plusieurs étapes sont ainsi réalisées de la fabrication à l’achat, et au cours de chacune le produit final gagne en valeur23.

Les activités d’une entreprise ne sont pas indépendantes mais connectées les unes aux autres. Porter les définit comme des « liens » ou « linkages »24. Ainsi, la manière dont une activité est réalisée, influera sur l’efficacité et les coûts des autres activités.

Une connexion efficace entre les différentes activités est nécessaire à la création d’un avantage compétitif.

Les liens entre les activités sont multiples au sein de l’entreprise mais associent également les acteurs extérieurs à l’entreprise comme les fournisseurs et les clients. Par exemple, les consommateurs de musique font partie de la chaîne de création de valeur du secteur musical.

La chaîne de création de valeur permet l’organisation optimale d’une entreprise dans le but de développer les produits ou services dont elle tirera profit.

22 Traduction du livre : Porter Michael, Competition in Global Industries, Boston, Harvard Business School Press, 1989, 581 p., p.21

23 Clement Michel, Ökonomie der Musikwirtschaft, Wiesbaden, Gabler, 2009, 262 p, p.197

24 Porter Michael, Competition in Global Industries, Boston, Harvard Business School Press, 1989, 581 p., p.22

La chaîne de création de valeur, telle qu’elle a été développée par Porter, ne se situe qu’au niveau de l’entreprise.

Elle est loin d’être négligeable pour cette étude car elle permet de bien comprendre l’élaboration de produits et de projets au sein d’une entreprise et permettra d’expliquer la dématérialisation de la production au sein des labels.

Cependant, elle ne permet pas d’analyser dans son ensemble l’impact des Nouveaux Médias. Les activités en amont et en aval doivent également être prises en compte25 afin de comprendre l’organisation globale d’une branche d’activité.