I- L’impact sur les dépenses des ménages

Durant ces dernières années, les dépenses des ménages américains ont été extrêmement soutenues. Néanmoins, ces opportunités ont été disparues l’un après l’autre. Tout d’abord, les dépenses de ces ménages ont été financées par les marchés des actions et surtout par le marché de logement. En effet, plus de 5% des dépenses des ménages aux USA au cours de deux dernières années résultaient des extractions hypothécaires.

Toutefois, suite à la baisse actuelle des prix des logements, cette source de financement des dépenses ne peut être facilement disponible. En plus, l’enthousiasme d’un consommateur américain n’aurait pas un impact seulement les secteurs de consommation, mais plus tôt sur des nombreux autres secteurs du marché. Ainsi, cette baisse de la demande des ménages américains se transmettra aux secteurs manufacturiers et des services.

Depuis l’éclatement de la crise de subprimes, le Dollar est en entrain de subir une dépréciation continue (quelque 16%) par rapport à l’Euro. En fait, aujourd’hui, la monnaie américaine a touché le niveau le plus bas depuis les années 70 lors de la suspension de la convertibilité du dollar en or.

III- L’impact de la crise des subprimes sur les systèmes financiers mondiaux

Les dégâts de la crise des subprimes ne sont plus restreints seulement à l’insolvabilité des emprunteurs des crédits immobiliers américains. En fait, elle a causé d’une part, la faillite des sociétés de crédits spécialisées américaines ou des pertes consécutives des grandes banques américaines qui travaillaient avec elles donc une crise de liquidité globale.

D’autre part, la crise de subprimes a engendré des pertes excessives dans les différentes places boursières.

L’ampleur sur les banques mondiales Les conséquences de la crise américaine des subprimes sur les marchés financiers de ces pays sont énormes. Des grandes banques d’affaires américaines et européennes ont enregistré d’importantes dépréciations d’actifs.

En effet, la banque britannique Northern Rock a annoncé l’occurrence d’une une ruée bancaire en septembre 2007. Seulement en trois jours, les clients de cette banque ont retiré 12 % des montants y déposés.

Figure II-3-3 : l’ampleur internationale de la crise des subprimes

Source : www.WSI.com

L’ampleur des pertes n’est donc pas encore totalement connue avec précision en début de l’année 2008. Le FMI a publié le 8 avril son édition d’avril du Rapport sur la stabilité financière dans le Monde. Ce rapport chiffre environ 945 milliards de dollar comme coût de la crise des subprimes pour le système financier mondial, dont plus de la moitié (565 milliards) pour les banques.

1- L’ampleur sur les places boursières

Une autre conséquence de cette crise bancaire est de diffuser ses effets sur les valeurs boursières. Le cours des actions des principales banques a été touché pendent l’été 2007, ce qui a fait également baisser les principaux indices boursiers tel que DOW JONES (-7%), CAC (-12%), NIKKEI (-10%) et FTSE(-10%) . En effet, à titre d’exemple 21 Janvier 2008, la bourse de Paris a chuté de 6,83 % du jamais vu depuis le 11 septembre 2001.

Il est clair que les grandes boursières mondiales ont toutes subi une sévère purge au cours de l’été de l’année 2007. Donc la crise des subprimes s’est étendue au monde entier et ceux à cause des facteurs de transmission qui sont essentiellement : la transmission par titrisation des prêts hypothécaires et la transmission par les fonds d’investissement.

2- L’ensemble de la sphère financière gagnée par la défiance

Ces défaillances ont entraîné des réactions en chaîne sur les marchés. La courroie de transmission : les véhicules de titrisation. Technique financière sophistiquée, la titrisation consiste à transférer des actifs ou les risques de crédit y afférents sous une forme structurée à des investisseurs tiers.

Elle donne lieu à une émission de titres sur les marchés de capitaux, adossés aux actifs sous- jacents (crédits hypothécaires, par exemple) et regroupés par « tranches ». Certaines de ces tranches incluaient des crédits touchés par des défaillances ou défauts de paiement de ménages. Les investisseurs se sont alors retirés de ces produits qu’ils considéraient comme trop risqués. Conséquence : certains fonds n’ont plus pu être cotés – parmi lesquels trois gérés par BNP Paribas.

L’absence de demande pour certains titres contenus dans ces fonds a en effet empêché de calculer la valeur liquidative de ceux-ci – la valeur liquidative résultant de la confrontation de l’offre et de la demande.

BNP Paribas IP gèle trois fonds http://www.lesechos.fr/info/finance/300194635.htm

Les opérateurs ont des comportements souvent suivistes et l’information circule très vite sur les marchés. La défiance vis-à-vis des produits de titrisation s’est propagée à d’autres segments de marché, notamment celui des « commercial paper » – titres de créances négociables émis par les entreprises sur le marché monétaire donc de court terme -, qui représentent d’énormes montants.

Les investisseurs n’ayant plus confiance dans ces actifs, ils s’en sont retirés – pour se reporter sur des instruments qu’ils jugeaient plus sûrs. Conséquence : cette chute de la demande a entraîné un assèchement de la liquidité sur les marchés.

3- Les banques centrales à la rescousse

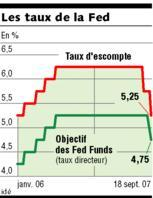

Figure III-3-4 les taux de la Fed

Devant ce déficit de liquidités, les banques centrales ont décidé d’intervenir pour casser une spirale baissière des marchés et fournir aux établissements bancaires et financiers les fonds dont ils avaient besoin pour leur activité.

Concrètement, elles ont injecté massivement des liquidités dans le circuit monétaire. Au cours de la seule première semaine d’août, par exemple, les instituts d’émission américain, européen et asiatiques ont ainsi mené des actions concertées au cours desquelles elles ont fourni plus de 330 milliards de dollars aux marchés. L’analyse de Christian de Boissieu, professeur des Universités et président du Conseil d’analyse économique :

« La Fed n’hésitera pas à baisser ses taux si nécessaire » http://www.lesechos.fr/info/finance/300194625.htm

L’analyse de Patrick Artus, directeur de la recherche et des études de Natixis :

« Les banques risquent un mauvais troisième trimestre » http://www.lesechos.fr/info/finance/300194629.htm

Outre ces injections de liquidités, les banques centrales ont agi via leurs taux d’intérêt directeurs. Le 18 septembre 2007, la Fed a donné un signal fort en réduisant d’un demi-point le niveau du taux d’objectif des « Fed funds », son principal taux d’intérêt directeur.

Ce taux – que les banques américaines appliquent lors de leurs échanges entre elles pour emprunter des « Fed funds » – a été fixé à 4,75%. Son homologue européen a également fait preuve de pragmatisme en la matière. Alors que se profilait un resserrement de la politique monétaire dans la zone euro, la Banque centrale européenne (BCE) a, devant les turbulences des marchés, optés pour le statu quo en septembre.