P2) Diagnostic opérationnel :

A) Diagnostic management :

Il a pour but l’évaluation de la gestion, l’organisation et la structure de l’entreprise.

En effet, les causes de difficultés des entreprises peuvent résider dans la défaillance du système organisationnel et de gestion.

* Evaluation de la politique générale et de la stratégie de l’entreprise :

Il faut s’assurer que :

– La politique générale exprime une mission à réaliser qui tient compte de la culture de l’entreprise.

– La stratégie est intégrée dans la politique générale de l’entreprise qui doit faire la distinction entre gestion courante et gestion stratégique.

– Les objectifs tracés par la direction reflètent leur intentions, sont clairement identifiés et sont adaptés à l’environnement.

* Evaluation de la structure organisationnelle :

Le diagnostic management doit s’assurer que la structure organisationnelle de l’entreprise permet l’application de la politique générale adoptée.

Démarche Stratégique Organisationnelle

On peut noter que nos entreprises qui sont dans la majorité de type familial, négligent l’établissement d’un organigramme cible qui définit la tache de chaque responsable et délimite son champs d’action et que leurs structures organisationnelles dépend fortement du fondateur dirigent qui cumule plusieurs fonctions et qui dirige l’entreprise à sa guise et selon sa personnalité.

On remarque aussi une centralisation accrue du pouvoir qui pèse lourdement sur l’efficacité de l’organisation. La direction générale ne doit prendre que les décisions stratégiques et doit déléguer le reste aux responsables appropriés.

Il convient donc d’apprécier le niveau de compétence de la direction générale et le degré de centralisation de la décision qui sont souvent des causes directes de défaillance des entreprises.

Il est aussi impératif d’analyser la combinaison Fonctions- Responsabilités-Effectifs.

* Diagnostic social :

Il s’agit d’analyser les performances sociales et d’apprécier le climat social de l’entreprise.

Cela suppose l’examen:

– des textes législatifs de la branche d’activité.

– la politique de rémunération.

– charges sociales par rapport aux concurrents. (% par rapport à l’effectif et au chiffre d’affaires)

– motivation et plan de carrière.

– la valeur de l’encadrement: il faut analyser la répartition des effectifs par catégorie (cadres, maîtrise, exécution) du personnel administratif, technique et commercial.

– taux d’absentéisme, départs, licenciements, recrutements des 3 dernières années.

– ancienneté et tranche d’age du personnel.

– la proportion du personnel improductif.

– les éventuels sous ou sureffectifs.

– les relations hiérarchiques.

– adéquation des qualifications aux fonctions exercées.

Il convient d’étudier le degré d’adhésion du personnel et du syndicat au redressement de l’entreprise et ce pour anticiper les conflits en cas de licenciements ou de reclassement.

Notons que le personnel peut jouer un rôle important dans le redressement de l’entreprise par son dynamisme et son attachement à l’entreprise.

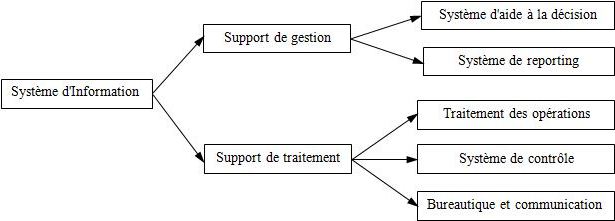

* Système d’information :

Un système d’information est un ensemble organisé de ressources : hommes, matériels, logiciels, données et procédures permettant d’acquérir, de traiter, de communiquer, de stocker des informations dans des organisations.

Il est d’une importance fondamentale dans la gestion de l’entreprise aussi bien sur le plan interne (support de gestion et de traitement) que sur le plan externe (surveillance de l’environnement).

Pour fonctionner d’une manière efficace, l’entreprise tunisienne doit se doter de flux informationnels qui guident sa gestion et son organisation.

Les différents types de système d’information

L’absence d’un système de contrôle de gestion, d’une gestion scientifique du stock, d’une gestion de production assistée par ordinateur, etc.. relève d’une gestion arbitraire qui augmente la vulnérabilité de l’entreprise tunisienne.

Des études ont montré que les entreprises tunisiennes ne disposent pas dans la majorité de système d’informations stratégiques pour anticiper l’évolution de l’environnement: c’est une situation de myopie stratégique.

La mise en place d’activités de veille technologique (travaux de R&D, brevets..), de veille concurrentielle (comportement des clients actuels et potentiels..), de veille commerciale (nouvelles tendances de consommation, mode de distribution..) et de veille législative (suivre de prés les lois et les réglementations et les prévoire..) est indispensable à la survie de l’entreprise.

B) Diagnostic technique :

Il a pour but d’analyser le système et l’outil de production de l’entreprise et d’évaluer ses performances techniques.

* Analyse du système de production :

Elle suppose l’analyse de la trilogie Inputs-Processus-Outputs.

L’analyste se penchera sur l’évaluation du matériel de production et de la technologie utilisée et ce en comparaison avec les concurrents.

– L’analyse des Inputs porte sur l’examen des caractéristiques des matières premières et leur conformité aux spécifications techniques, l’évolution de leur consommation (par rapport aux normes et aux prévisions), des pertes et déchets, du gaspillage d’énergie..

– Le planning de production doit être établi d’avance et doit être adapté au planning des ventes ce qui nécessite une gestion optimale de l’approvisionnement et ce en fonction de la commercialisation.

Il faut analyser toute défaillance au niveau de l’acheminement de la production et y remédier par une gestion optimale des machines et du personnel technique, la mise en place d’un système de Gestion de Production Assistée par Ordinateur, etc..

La flexibilité des unités de production, la capacité de l’entreprise à s’adapter, à innover et à assimiler la technologie est aussi à étudier.

– Une analyse profonde des Outputs s’effectuera lors du diagnostic commercial à savoir les exigences de la clientèle en matière de qualité, de délais et de prix.

* Evaluation des performances techniques :

La mesure de la performance est faite par l’évaluation :

– du coût de production

– des indicateurs de production et de consommation par atelier, par usine et par unité de produit.

– de la productivité et du rendement de la main d’œuvre et des équipements.

– des procédés de fabrication, technologie employée (frais de maintenance, importance des rebuts..)

– de la politique en matière d’investissement et de remplacement du matériel de production(***)

– de la capacité de production (type / produits fabriqués / taux d’occupation)

– de la maîtrise des coûts qui passe par les économies d’échelle (diminution de coût fixe unitaire dans le temps) et l’effet d’apprentissage (diminution du coût variable unitaire dans le temps).

– de l’approvisionnement et gestion des stocks (Intrants / Sources d’approvisionnement / délai moyen de livraison / fréquence rupture de stocks..)

Au terme de ce diagnostic, l’analyste pourra identifier, structurer et classer les problèmes fondamentaux. Il sera en mesure de donner ses recommandations pour l’amélioration des performances techniques.

C) Diagnostic Commercial :

Il s’agit d’analyser la performance commerciale de l’entreprise à travers plusieurs indicateurs qui pourraient être résumés dans le tableau suivant:

| Analyse de l’évolution du chiffre d’affaires. | Examen par produits / gamme de produits / branche d’activité / zone d’activité.Prise en considération du taux de croissance du marché et du taux d’inflation et de la hausse des prix. |

| Analyse des ventes par couples produits marchés. | Estimation à partir de différentes sous catégories: ventes directes, ventes détaillants, ventes grossistes. |

| Analyse de la position des produits sur le marché. | Evaluation des produits au point de vue de leur croissance sur les différents marchés par rapport à la concurrence. |

| Analyse des Marges produits-marchés. | Analyse à trois niveaux, selon la méthode du direct costing: Analyse de la marge commerciale. Analyse de la marge contributive. Analyse des flux de trésorerie. |

| Analyse des coûts de la fonction commerciale. | Analyse et évaluation de l’évolution des coûts commerciaux : personnel, transport, déplacement, frais d’étude et de recherche, fourniture de bureau, téléphone. |

Le diagnostic commercial suppose entre autre l’examen :

– de l’organisation interne, effectifs et qualifications du personnel de la fonction commerciale.

– des principaux concurrents (leurs parts de marché et leurs points forts: ressources financières, personnel, technologie, R&D, prix compétitifs, qualité, services après vente, publicité..).

– des principaux clients (montant des ventes et des avantages accordés).

En outre, l’analyse consiste à comparer les résultats obtenus avec les objectifs de l’entreprise en terme de volume et de chiffre d’affaires ainsi que leur évolution.

L’analyste doit apprécier aussi :

– la politique de produit. (liste des produits fabriqués et commercialisés, ordre d’importance dans la chiffre d’affaires, segmentation adéquate du marché, type de clientèle..)

– la politique de prix. (prix de revient et marge, élasticité de la demande au prix, mode de fixation des prix, compétitivité des prix, conditions de ventes..)

– la politique de Marketing. (publicité, promotion, leurs coûts dans le résultat, image de marque de l’entreprise, comportement d’achat du consommateur, fidélisation de la clientèle..)

– la politique de vente et d’après vente. (délai de livraison, délai de règlement, sensibilité au service rendu, canaux de distribution, % chiffre d’affaires à l’export..)

– la politique de communication et d’information.

D) Diagnostic des activités de soutien :

* Recherche et développement :

« Tout bon produit devient un jour un mauvais produit ».

Espérer l’échec d’une nouvelle technologie, ignorer un nouveau segment ou un nouveau mode de distribution sont les signes annonciateurs d’un affaiblissement de la position concurrentielle de l’entreprise.

Dans un environnement turbulent et incertain, la poursuite des efforts de perfectionnement, de modernisation, d’innovation et de diversification est essentielle à la survie de l’entreprise (diminue le risque de vulnérabilité).

Cependant, l’entreprise se heurtant à l’exigence de moyens humains et financiers pour la réalisation de ces recherches et à la maîtrise des nouvelles technologies, préfère ne pas y investir alors qu’il s’agit de dépenses à haute valeur ajoutée à long terme.

Le diagnostic de cette fonction permettra d’apprécier le potentiel de l’entreprise à innover et à lancer de nouveaux produits. Il faudra étudier aussi le pourcentage du chiffre d’affaires alloué aux R&D.

* Contrôle de gestion :

C’est un outil de mesure de la performance globale, un outil d’évaluation des responsables dans le but de maîtriser la gestion: contrôle budgétaire, tableau de bord, système de normes, comptes de surplus de productivité..

Le contrôle de gestion peut constituer aussi un instrument de management stratégique en permettant le contrôle de la mise en œuvre de la stratégie: intégration de la dimension qualitative, de la dimension stratégique de l’analyse des coûts, du re engineering..

Son inexistence ou son inefficacité est une lacune qu’il faut y remédier.

* Audit interne :

C’est une fonction d’appréciation et de contrôle exercée au sein de l’entreprise.

L’audit interne consiste à :

Apprécier le dispositif de contrôle interne mis en place.

S’assurer que l’organisation des fonctions, des procédures et des moyens de l’entreprise respectent les principes de contrôle interne.

Donner les recommandations nécessaires pour l’amélioration des procédures et des informations.

Evaluer l’efficacité et la rentabilité de la gestion de l’entreprise.

Rôle de l’expert-comptable dans la prévention et le traitement des difficultés des entreprises

Mémoire pour l’obtention de la maitrise en sciences comptables

Institut Des Hautes Etudes Commerciales – Université 7 Novembre De Carthage

_____________________________________

(***) Le ratio Immobilisations nettes / Immobilisations brutes tend vers 0; c’est que l’entreprise n’a pas procédé au renouvellement de son matériel et de ses installations.

Le ratio Investissement / Dotation d’amortissement de l’exercice permet d’apprécier si l’entreprise procède à un investissement de remplacement ou si elle mène une politique de croissance.