3. Les américains non-couverts

a. L’évolution de cette population

Différentes catégories de personnes n’ont pas accès à l’assurance. Effectivement on constate par exemple que 80% des américains qui sont dans un ménage avec un salarié n’ont pas d’assurance maladie. Ensuite, 38% des américains ayant des revenus inférieurs au seuil de pauvreté n’en bénéficient pas. Les jeunes, très affecté par ce problème, ne sont pas assez pauvre pour pouvoir bénéficier des aides pour les familles démunis, ni assez riches pour se payer une assurance du fait de leur faible revenu. Enfin, les étrangers connaissent également des difficultés pour s’assurer.

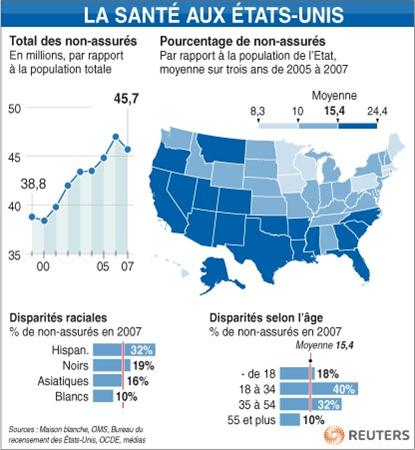

En 2009, le nombre de personnes ne possédant pas de couverture santé est de 50,7 millions alors qu’il n’était de 46,3 millions en 2008 et de 44 millions en 2007. On constate une nette augmentation d’environ 9% entre 2008-2009. Une des raisons possible pour expliquer cette hausse est la crise économique qui a favorisé la hausse du chômage.

L’augmentation d’américain sans couverture santé s’explique par une hausse de la pauvreté aux États-Unis, qui touche désormais un américain sur sept en 2009, soit 43 millions de personnes. Le taux de pauvres est en constante évolution puisque qu’en 2008 il était de 13,2% alors que pour 2009, ce taux a augmenté de 1,1% soit 14,3%.

Une personne avec des revenus inférieurs à 11 000 dollars par an est considérée comme vivant dans la pauvreté. Pour une famille de quatre personnes le revenu s’élève à 22 000 dollars annuel. Ces revenus sont considérés avant imposition. Un quart des noirs et des hispaniques vivent sous le seuil de pauvreté, de même pour les 30% des femmes seules avec enfants.

La montée de la pauvreté peut être engendrée à la suite de la perte d’un emploi. Cependant aux États-Unis l’emploi et l’assurance sont relativement lié, donc si un individu perd son emploi, il ne bénéficie plus de l’assurance de son employeur. En 2009, cinq millions d’américains se sont retrouvés au chômage à la suite de la perte de leur emploi, ce qui a amplifié le rang des chômeurs déjà occupé par neuf millions d’américains.

Les coûts de la santé s’amplifiant rapidement, les entreprises décident de réduire l’offre de protection aux salariés de diverses manières. D’une part, la couverture des retraités dans les entreprises de plus de 200 employés a fortement chuté car le taux de couverture était de 65% en 1998 et en 2006 il n’est que de 35%. D’autre part, les salariés sont davantage incités à participer dans l’entreprise. C’est pourquoi la proportion d’employés couvert par l’employeur ne contribuant pas au financement de la santé dans l’entreprise a diminué, puisqu’en 1980 ils étaient 45% dans ce cas contre 28% en 1998.

La crise financière de 2008-2009 est à l’origine de la perte d’emploi de millions d’américains qui ont par la même occasion perdu leur assurance santé. Certaines familles se sont sans doute retrouver en faillite financière du fait de la crise.

Graphique 2 : Les disparités aux États-Unis

Source : Organisation mondiale de la santé

La part de la population qui est âgée de moins de cinquante-cinq ans est très affectée par la non possibilité d’avoir accès à une assurance. De plus, on constate la proportion de personnes non-assurées qui oscille selon l’État où on se trouve. Pour l’État de la Californie, 24,4% de la population n’est pas assurée alors que pour le Minnesota, seul 8% de la population n’a pas accès à l’assurance.

b. Les derniers recours.

Un individu sans assurance à la possibilité de se présenter dans un service d’urgence car les hôpitaux ont l’obligation de contrôler et de stabiliser la santé de la personne. C’est pourquoi il leur est impossible de refuser d’administrer des soins à l’individu qui n’a pas les ressources pour payer les frais médicaux. Cependant l’hôpital n’est pas obligé d’assurer le suivi avec le patient une fois son hospitalisation terminée.

Toutefois, les actes médicaux pour ces personnes ne sont pas gratuits. Les factures à destination des patients non couverts sont la plupart du temps supérieures aux factures des patients ayant une assurance privée ou publique.

Un problème se manifeste car l’existence d’une facture avec un montant très élevé peut mener un ménage à des difficultés financières. Dans ce cas, une famille sacrifie une partie de son épargne pour payer les frais médicaux. Sinon, une saisie est organisée par un organisme de recouvrement.

C’est pourquoi, les primes d’assurance vont augmenter à cause de l’introduction d’une taxe non divulguée aux assurés dans le but de récupérer une partie des dépenses de santé consacrée aux non-assurés.

c. L’organisation des soins

Les États-Unis s’appuient sur un réseau de soins appelé les « Managed Care Organizations » (MCO) pour aider les employeurs à faire face à la hausse des tarifs des assurances et des soins. Le fonctionnement de ce programme repose sur une entente entre les fournisseurs et les financeurs. Ce réseau permet d’utiliser les ressources de manière efficace et optimale.

Les patients qui ont recours de façon régulière à cette organisation bénéficient de tarifs réduits dans le but de fidéliser leurs clients. Lors d’une consultation, les patients doivent consulter les médecins appartenant au réseau et l’accès à un médecin spécialiste est limité afin de réduire les dépenses de santé.

A l’intérieur du Managed Care Organization plusieurs organisations peuvent être recensées : le Health Maintenance Organization (HMO) où les soins sont fournis dans un réseau particulier de médecins, d’hôpitaux ; le Preferred Providers Organization (PPO) offrent la possibilité aux patients de consulter n’importe quel médecins sur le territoire; le Point Of Service Plan (POS) qui reprennent le principe des HMO mais le médecin de référence oriente le patient vers des spécialistes si nécessaire.

Il existe aussi l’Independent Practise Associations (IPA) qui soumet des contrats auprès de médecins indépendants et leur rémunération est basée sur les actes médicaux ou sur des forfaits.

Le MCO accorde une importance particulière aux soins préventifs pouvant éviter toutes complications d’une maladie si elle est traitée à temps. C’est une mesure sérieuse permettant l’amélioration des soins reçus.

Le type de contrat le plus employés est le contrat PPO car il offre une liberté dans le choix du médecin plus que les autres contrats proposés par le MCO. Les patients émettent des incertitudes quand à la qualité des soins fournis au vu de leur objectif qui est de réduire les dépenses de santé.

Le Managed Care crée un programme « Disease Management » pour venir en aide aux personnes ayant des maladies sérieuses et très coûteuses. L’aide comporte un suivi médical au début pour vérifier que le patient prend son traitement de manière rigoureuse afin qu’il puisse se soigner de manière autonome.