La finance islamique face à la crise financière

Business School INSEEC

Paris Bordeaux

Mémoire de recherche appliquée

La finance islamique est elle un rempart à la finance Conventionnelle face à la crise?

Pilote de mémoire:

Mr Yves RAKOTONDRATSIMBA

Présenté et soutenu par

Imad BENLAHMAR

2010

Introduction

Le monde est depuis trois années sous l’emprise d’une crise financière, la pire depuis celle de 1929. Ses effets se sont fait sentir dans l’économie réelle et la mondialisation a accéléré sa propagation en effet domino à travers le monde entier.

Cette crise, initialement axée sur des titres financiers américains obsolètes, n’a pas cessé de s’étendre. Ainsi, les bourses internationales ont essuyé des pertes colossales, des piliers de la finance mondiale se sont effondrés du jour au lendemain.

Les pertes réelles ne sont pas encore cernées par les autorités politiques et monétaires mondiales. Pour limiter les effets de cette crise, plusieurs pays développés ont adoptés des politiques d’austérité, ce qui n’a pas empêché de connaître une quasi-faillite de certains états réputés solides du point de vu économique.

En revanche, cette crise financière a eu le mérite de mettre en évidence la fragilité du système capitaliste face aux dérives spéculatifs et face à la spirale de la dette. Le fort impact qu’a eu la crise financière sur les économies des pays développés et émergents a poussé plusieurs économistes et analystes à se pencher sur les raisons de la crise, ses conséquences, ainsi que les moyens qui doivent être mis en place afin d’éviter que cela se reproduise.

A ce titre, la commission d’experts de l’ONU, réunie à New York sous la présidence de Joseph Stiglitz, met en exergue la nécessité vitale de réformer les principes qui gouvernent les systèmes monétaires et financiers pour éviter de nouvelles crises.

Parmi les lignes directrices de cette commission, une nouvelle porte a été ouverte pour s’inspirer des principes propres à la finance islamique. Ainsi, grâce à sa remarquable ascension ces dernières années, le système financier Islamique a particulièrement intéressé l’ensemble des analystes économiques dans le monde.

En effet, la finance islamique est estimée, à l’horizon 2010, à près de 1000 milliards de dollars d’actifs, et sa croissance dans les cinq prochaines années est annoncée comme deux fois plus rapide que celle de la finance conventionnelle, autour de 15 % par an (financialislam.com, 2010).

Il s’agit d’un système de finance éthique, qui se base sur des valeurs morales tirées du Coran et plus globalement de la Sharia, la loi islamique.

On compte parmi ses principaux fondements l’interdiction de la pratique de l’intérêt, l’interdiction des pratiques spéculatives, le principe de partage des profits et des pertes, l’obligation de l’asset-backing ou encore l’interdiction d’investir dans des sociétés dont les activités sont jugées illicites dans l’Islam.

C’est dans le cadre de ce mémoire que nous allons aborder la problématique de la crise financière, ses origines et ses issues.

Nous allons ensuite étudier les fondements de la finance islamique. Le rapport tentera d’analyser les caractéristiques de ce système et évaluer les possibilités de transposer quelques uns de ses atouts positifs dans le système conventionnel pour lui donner plus de crédibilité et de solidité face à d’éventuelles crises dans le futur.

Ainsi, nous avons choisi pour sujet principal de ce mémoire :

La dernière crise financière a impacté le système bancaire de tous les pays développés et émergents. Ses effets ont été relativement limités dans quelques pays qui se basent principalement sur un système financier islamique.

La Finance Islamique est elle un rempart à la finance conventionnelle face à la crise?

L’intérêt de ce mémoire est de se demander quelles contributions peuvent apporter la finance islamique au système financier international.

Ce rapport commencera par définir les aspects de la crise financière à travers un rappel de l’enchaînement des événements liés, déclencheurs de cette crise. Il nous relatera une vue globale des différentes faits d’actualités et analyses menées pour comprendre l’origine de la crise et les issues possibles.

Ensuite nous aborderons le sujet de la finance islamique en décrivant ses principes et les aspects qui ont contribué à son succès.

Puis, nous exposerons la méthodologie de notre recherche et le processus d’échantillonnage relatifs aux interviews pour enfin élaborer les résultats qui ont découlés de cette recherche sous forme d’avantages et de limites de la finance islamique par rapport à la finance conventionnelle, en particulier en période de crise.

Pour conclure ce rapport, nous présenteront une synthèse de cette recherche avec les éventuels aspects à approfondir.

Sommaire

1- Introduction

2- Crise financière

2-1- Origine de la crise

2-2- Les failles du système

2-3- Sortie de la CRISE

3- La finance islamique

3-1- Les fondements de l’économie islamique

3-2- Les sources de la sharia

3-3- Principes de la finance islamique

3-4- Le rôle de la sharia board

3-5- Produits financiers islamiques

4- Recherche

4-1- Méthodologie

5- Analyse des données

5-1- Avantages et potentiels de la finance islamique

5-2- Les limites et défis de la finance islamique face à la crise

2- Crise financière

2-1- Origine de la crise

Les prémices de la crise financière actuelle ont vu le jour au cours de l’été 2007. Un ralentissement de l’activité économique conjugué à une hausse des taux d’intérêt a contribué à l’augmentation du taux d’endettement de ménages américains.

En effet, l’injection massive de crédits à des ménages à faible revenus, qui a permis de booster les achats de biens immobiliers, a conduit à un phénomène de bulle inflationniste (The subprime Crisis and House Price Appreciation, Goetzmann, Peng, Yen, Mai 2009).

Mais lorsque les familles modestes se sont retrouvées dans l’incapacité de rembourser leurs crédits, les banques n’étaient plus capables de récupérer les fonds prêtés dans les tranches « subprime », ce qui a causé de forts dommages aux établissements financiers américains.

Pour amortir ces effets des crédits subprimes, les banques ont procédé à des opérations de titrisation afin de rendre leurs prêts bancaires illiquides, par nature, en titres négociables sur des marchés financiers.

Ces titres qui présentaient des rémunérations fortement prometteuses ont séduits de nombreux fonds spéculatifs à travers le monde.

Ainsi une des causes qui a contribué à la propagation de la crise, fut la découverte par les investisseurs de montages financiers extrêmement risqués, ou plutôt de montages dont le risque était impossible à évaluer (Philippe Jurgensen, La crise morale qui a entraîné la crise financière ; 22/10/2008).

Les révélations des valeurs détériorées des produits titrisés ont provoqué une contagion de cette crise jusqu’en Europe et en Asie.

Toutefois, l’évènement majeur de cette crise qui la fait basculer en crise systémique a été la faillite de la banque d’investissement Lehman Brothers, en septembre 2008. Cette faillite a accentué la crise de confiance entre les établissements.

Les banques refusaient par précaution de prêter de l’argent à leurs clients ou même entre elles.

Rapidement, certains établissements bancaires ont manqué de liquidité et n’ont plus été capables d’honorer leurs engagements financiers. Ces banques n’ont plus eu de solutions pour réagir à ce manque de liquidité que de vendre leurs actions et obligations en masse.

Ceci a eu un impact plus grave sur les bourses mondiales et les valeurs boursières des banques qui ont connu des chutes brutales entrainant avec eux les chutes des actions des entreprises dans les autres industries.

Ainsi, en une semaine, du 9 au 16 août 2007, les principaux indices boursiers mondiaux ont connu des corrections brutales à la baisse: « En Allemagne, Dax: – 4,42 % ; Aux Etats-Unis, Dow Jones: – 5,95 % ; Nasdaq: – 6,16 %; Au Royaume-Uni, FTSE 100: – 8,37 % ;Au Japon, Nikkei: – 10,3 % ; Et en France, CAC 40: – 8,42 %» (Journal du net, Crise économique et financière : causes et situation, 2010).

C’est ainsi que la crise initialement bancaire s’est transformée en crise également boursière.

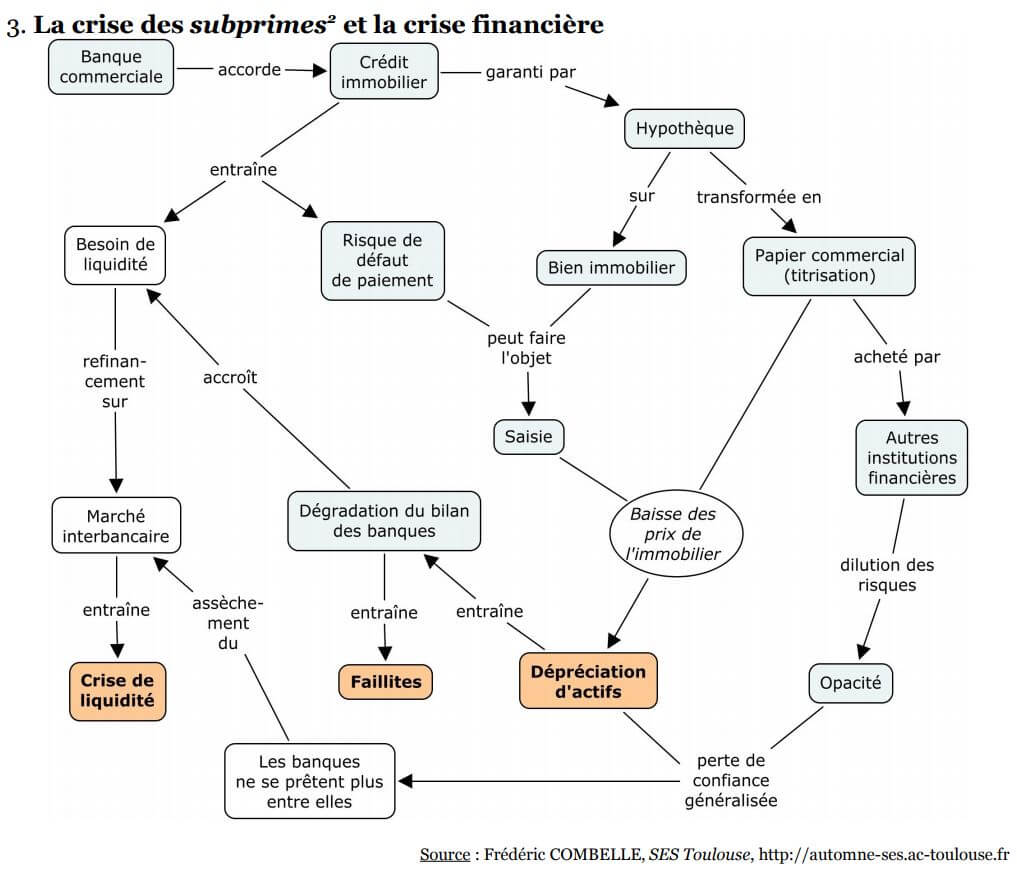

Le schéma suivant décrit l’enchaînement des effets liés à cette crise, et résume le lien entre le système d’octroi du crédit, la crise de liquidité et les faillites qui s’en sont suivies.

Frédéric Combelle, SES Toulousen, http://automne-ses.ac-toulouse.fr

2-2- Les failles du système

Le système bancaire Américain a été largement critiqué à la suite de la crise financière mondiale, les analystes lui reprochent un libéralisme laxiste et dénoncent l’opacité des transactions effectuées par les plus grandes institutions financières Américaines.

Mais les critiques ne se sont pas limitées au système bancaire, elles ont même été généralisées à tout le système capitaliste qui a été qualifié par plusieurs experts d’immoral.

Ainsi, selon Jacques Tripon, responsable de la BFI de BNP Paribas dans la région du Golfe, le subprime a mis en évidence une absence de moralité et a démontré la nécessité de renforcer plus d’aspects moraux et éthiques.

Mais le philosophe Français André Comte-Sponville trouve que « le capitalisme ne peut être moral, ni contre la morale. Il est tout simplement amoral ». En effet, l’économie de marché est, par principe, favorable au développement, à la concurrence et à la dérégulation.

D’autant plus que le système bancaire est soumis à des règles prudentielles strictes qui sont censés limiter la croissance de son bilan donc de ses activités, en particulier, celle de monteur et distributeur de crédits.

Mais ces règles ont prouvé leurs inefficacités depuis quelques années. Ainsi, bien avant la crise actuelle, le géant Enron avait réussit à détourner le système de supervision de la FED (Salim Lamrani, « Enron et Libéralisme », 2009).

Les mêmes manques de transparence ont contribué à la propagation rapide des effets de la crise actuelle.

En effet, afin d’accroître la capacité de crédit du système bancaire, les organismes financiers ont eu largement recours à la titrisation. L’utilisation massive de cette technique fait justement partie des erreurs ayant été à l’origine de la crise selon le prix Nobel Joseph Stiglitz qui a présidé la commission d’experts de l’ONU relative à la crise hypothécaire.

D’ailleurs, au travers des multiples produits créés via cette technique, les banques d’investissement, principalement américaines, ont pu développer dans les années 2000 un véritable modèle de distribution de crédits destinés directement à être revendus et titrisés, tout ceci transitant via des véhicules non régulés. La traçabilité de ces crédits devenait difficile et le risque global très complexe à évaluer.

De plus, selon un rapport intitulé `La crise bancaire et la régulation financière de Monique Bourven & M. Yves Zehr, (2009), la crise résulterait d’un ensemble de comportements délibérés de la part des acteurs.

Le rapport dénonce les excès d’une des activités financières, en particulier le transfert du risque du prêteur à des contreparties diversifiées.

En somme, c’est la conjugaison du recours massif à la titrisation et la multitude des produits dérivés créés à ce propos partout dans le monde, qui ont conduit à une situation explosive, résultant du gonflement excessif des engagements hors bilan sur un nombre limité de contreparties.

Plus largement, la commission Stiglitz souligne les responsabilités des différents protagonistes responsables de la crise. En plus des emprunteurs et des institutions financières qui ont négligé tous les signaux d’alerte, la commission pointe du doigt également les agences de notation.

Ces dernières ont joué un rôle important de quasi-régulation financière puisqu’elles ont pour fonction d’évaluer les risques associés aux produits financiers, y compris les plus complexes.

2-3- Sortie de la crise

Dès l’éclatement de la crise, plusieurs économistes avaient prédit que la sortie ne serait pas si facile. Ainsi, le thème de la sortie de crise à été très discuté, et les avis des analystes ont varié selon d’ un côté ou de l’autre de l’atlantique.

Les actions ont également été différentes selon la période de propagation de la crise. A cet effet, plusieurs économistes ont très tôt appelé les organismes Américains à adopter une régulation à l’européenne comme a notamment préconisé Georges Hübner, professeur à HEC.

Il souligne dans son rapport « Quel capitalisme pour demain ? L’innovation et la finance » que les initiatives visant à exercer un meilleur contrôle sur le secteur financier doivent avant tout résulter dans des mesures adéquates et que les actions des différents autorités bancaires doivent être coordonnées.

C’est justement en pompiers monétaires, que les banques centrales américaine (FED) et européenne (BCE) ont décidé à plusieurs reprises d’injecter des liquidités dans le circuit monétaire afin de permettre aux banques impactées de se renflouer, et ainsi envoyer le signal de confiance aux opérateurs qu’elles sont prêtes à agir avant que les risques ne se matérialisent.

Mais malgré les interventions coordonnées des différentes banques centrales, plusieurs économistes ont prévenu que la solution ne sera pas sans conséquence pour l’économie mondiale.

Pour l’économiste Français 2, le modèle capitaliste actuel est autogéré et la crise actuelle fait seulement partie d’un cycle périodique qui se résoudra par lui-même sans intervention de l’état. D’ailleurs le fait que la monnaie injectée par les banques centrales n’existe pas concrètement, favorise l’augmentation des prix, l’inflation.

De plus selon l’économiste canadien Bernard Elie, le risque encouru, sur le moyen terme, était un resserrement de la politique du crédit.

Le professeur d’économie à l’Université de Paris Dauphine IX, Pascal Salin, a été du même avis et dans son livre « Revenir au capitalisme pour éviter les crises » (Mars 2010), il affirme que l’intervention des autorités monétaires n’a fait qu’amplifier la crise.

Selon lui, cela ne se serait pas produit si les taux d’intérêts avaient été librement fixés sur les marchés financiers sans intervention arbitraire des autorités monétaires.

Selon lui, la réglementation empêche la régulation, et la déréglementation est le meilleur moyen de rendre possible l’autorégulation.

A partir du moment où l’Etat intervient, on est dans le domaine de l’immoralité, parce qu’on est dans le domaine de la contrainte qui permet de porter atteinte aux droits légitimes d’autrui. De ce fait, l’aspect moral et éthique a commencé à prendre place dans les différents débats.

Plusieurs économistes ont affirmé que l’interventionnisme étatique est immoral puisqu’en sauvant les établissements les plus mal gérés de la faillite, on enracine l’idée que l’irresponsabilité n’est pas grave et que l’Etat et les contribuables seront là pour éviter la sanction de la faillite aux banques privées mal gérées.

C’est pour cela que Georges Hübner préconise dans son rapport de viser, en premier lieu, à ce que les produits et services fournis fassent l’objet d’une meilleure compréhension par les parties concernées. Il juge qu’une meilleure compréhension irait de paire avec une responsabilisation accrue.

Hübner précise également que des techniques telles que la titrisation doivent être analysées.

Le compromis entre la contribution qu’elles apportent aux objectifs de transformation d’échéance et d’allocation efficace des risques entre les acteurs, et les dangers qu’elles occasionnent en cas de manque de maîtrise des risques qu’elles induisent.

Dans le même sens, Bernard Elie affirme dans son livre « L’origine de la crise » (Février 2009), que s’il n’est pas possible de moraliser les banques de force, au moins les autorités politiques et prudentielles peuvent jouer de tout leur poids pour recentrer leurs activités sur le thème de l’intermédiation financière et de la facilitation des investissements de développement sur le long terme.

Les gouvernements peuvent également devenir des actionnaires de référence dans de nombreuses institutions. A ce titre il leur est demandé de jouer un rôle activiste afin de permettre, sans déroger à leur responsabilité fiduciaire vis-à-vis des autres actionnaires, aux banques de fournir des impulsions particulières dans des projets orientés sur le long terme.

De même, Joseph Stigliz retient qu’une des grandes leçons de la crise financière est que l’Etat a un rôle crucial à jouer dans le développement économique, à la fois dans la prévention des crises et dans la mise en oeuvre de mesures idoines permettant d’éviter de les amplifier et de les transformer en dépression.

Et c’est toujours dans le sens de la moralisation du système bancaire que des observateurs ont noté la résilience particulièrement forte qu’ont démontré quelques systèmes, dits « éthiques », à la crise financière. Ce fut particulièrement le cas de la finance islamique.

En effet, grâce à une véritable traçabilité de ses transactions et du fait de son appartenance au compartiment des finances prônant des valeurs morales et éthiques. Elle a su jongler entre risque de spéculation et risque systémique en jouant la carte de la sécurité.

D’ailleurs, Jamie Bowden, ambassadeur britannique de Bahreïn, trouve que la finance islamique présente une alternative intéressante pour les entreprises et que les britanniques doivent continuer d’intégrer cette finance afin de devenir un partenaire de choix pour les investisseurs.

Selon lui, la finance islamique est un outil d’avenir. Cette même idée a été reprise dans plusieurs ouvrages économiques récents dont le livre intitulé «La finance islamique, une solution à la crise » coécrit par Olivier Pastré et Elies Jouiny, où ils affirment que la Finance islamique pourrait être un système qui éviterait une nouvelle crise des subprimes.

Du coup, la finance islamique commence à s’imposer comme une alternative crédible au système actuel et qui permettrait de présenter une protection contre les dérives constatées avant et pendant la crise grâce à ses valeurs morales et son sens de l’éthique.

Ainsi, le journaliste économiste Beaufils Vincent, directeur de la rédaction du magazine Challenges, affirme qu’ « … au moment où nous traversons une crise financière qui balaie tous les indices de croissance sur son passage, c’est plutôt le Coran qu’il faut relire que les textes pontificaux.

Car si nos banquiers, avides de rentabilité sur fonds propres, avaient respecté un tant soit peu la Sharia, nous n’en serions pas là. ».

Ainsi, selon ce journaliste le principe Islamique qui stipule que l’argent ne doit pas produire de l’argent, pourrait se traduire par le fait que tout crédit doit avoir en face un actif bien identifié, et les produits toxiques qui contribuaient largement à cette crise tels que les ABS et CDO seraient interdits dans un système Islamique à partir du moment où leur complexité dépasserait les systèmes de contrôle mis en place.

TRÈS SATISFAIT MERCI