C) Gestion et traitement comptable des dossiers de »loueurs en meublé »

1) Traitements généraux comptables

Nous aborderons tout d’abord, les éléments de traitement comptable communs aux L.M.P et L.M.N.P.

a) La saisie comptable

La procédure de saisie des dossiers clients du secteur » Loueur en meublé » diffère sur certains points de celle d’un dossier » classique ». C’est pourquoi il existe au sein du cabinet comptable GRANT THORNTON une procédure spécifique de traitement comptable pour ces dossiers, commune aux L.M.P et L.M.N.P.

Il faut tout d’abord distinguer les dossiers ayant étaient constitués les années précédentes. Ce sont les dossiers les plus simples et les plus rapides à traiter.

Il s’agit de clients ayant investi dans une location meublée en 2000, 2001 2002, 2003, 2004, 2005, 2006, 2007. Pour la mise à jour de ces dossiers, il convient de comptabiliser:

- la Banque,

- les dotations aux amortissements,

- la provision sur honoraires.

Pour les nouveaux dossiers, il faut établir en plus des comptabilisations précédentes :

- l’enregistrement de l’acquisition (immobilisations),

- les frais de constitution,

- un capital social (pour les sociétés).

b) Schéma des écritures comptables

Nous allons voir ici, la structure de certaines écritures comptables récurrentes telles que la perception des loyers, les intérêts d’emprunt, les charges locatives, la cotisation CGA, les provisions pour honoraires, ou encore les relevés de notaires.

* Loyers

| Débit | Crédit | |

| 411 000 | Client (locataire) | |

| 706 000 | Montant des loyers H.T | |

| 445 710 | TVA collectée à 5.5% |

* Banque

Les sociétés ont forcement un compte bancaire à leur nom, contrairement aux L.M.P en nom propre ou aux L.M.N.P. C’est pourquoi le cabinet recommande aux clients en nom propre d’ouvrir un compte séparé pour leur activité de location meublée. Il convient alors d’enregistrer l’ensemble des opérations comptables affectant le compte banque destiné à cette activité.

* Intérêts d’emprunt

Il faut tout d’abord s’assurer que le tableau des échéances est à jour si l’emprunt est à taux variables. Très souvent, dans le cadre des loueurs en meublé, l’échéance de l’emprunt est »in fine » pour des raisons d’optimisation financière (vue précédemment), par conséquent, toute l’échéance est à comptabiliser en charge d’emprunt.

| Débit | Crédit | |

| 661 160 | Montant des intérêts | |

| 616 000 | Frais d’assurance | |

| 164 110 | Montant du remboursement (éventuellement) | |

| 512 100 | Banque |

* Capital Social

Toutes les sociétés ont obligatoirement un capital dont le montant et la libération de celui-ci lors de la constitution dépend de la forme juridique adoptée.

Dans le cadre des dossiers de loueurs en meublé, sous forme de sociétés, le capital est en principe entièrement libéré, d’où l’écriture suivante:

| Débit | Crédit | |

| 512 100 | Banque | |

| 101 000 | Capital Social (voir statuts) |

* Relevés de notaire

– Notaire 1, procédant à la vente

| Compte | Libellé | Débit/Crédit | Source |

| 211 000 | Prix terrain | D | Attestation du notaire |

| 213 100 | Prix bâtiment | D | Attestation du notaire |

| 218 400 | Prix mobilier | D | Attestation du notaire |

| 445 620 | T.V.A/immobilisation | D | Attestation du notaire |

| 622 100 | Frais Conseiller | D | Facture Consultim |

| 622 610 | Honoraires de notaire | D | Relevé du notaire |

| 622 700 | Frais d’actes | D | Relevé du notaire |

| 445 660 | T.V.A/Frais | D | Relevé du notaire |

| 635 400 | Droits et hypothèques | D | Relevé du notaire |

| 467 100 | Solde du relevé du notaire 1 | C | Relevé du notaire |

| 580 000 | Versé par notaire 2 | C |

– Notaire 2, percevant l’emprunt

| Compte | Libellé | Débit/Crédit | Source |

| 164 100 | Emprunt | C | Tableau d’emprunt |

| 622 610 | Honoraires du notaire | D | Relevé du notaire |

| 622700 | Frais d’actes | D | Relevé du notaire |

| 445 661 | T.V.A récupérable sur frais | D | Relevé du notaire |

| 467 200 | Solde du relevé du notaire 2 | D | Relevé du notaire |

| 580 000 | Versé au notaire 1 | D |

Dans de nombreux dossiers, c’est le même notaire qui perçoit les fonds et procède à la vente. Le solde du compte 467 correspond donc bien au 31 décembre, au solde du relevé de notaire.

* Charges locatives

La plupart des copropriétés disposent d’un fonds de roulement et d’un fonds de réserve. Ce système correspond à un préfinancement des dépenses (fonds de roulement) et d’anticipation financière des risques (fonds de réserve).

Ces fonds sont alimentés par des appels de fonds périodiques, versés par chaque copropriétaire pour permettre de faire face aux dépenses (notamment chauffage, électricité, entretien,…. des communs).

Appels de fonds du syndic

| Débit | Crédit | |

| 467 000 | Syndic Immeuble | |

| 512 | Banque |

Relevé annuel de gestion du syndic

| Débit | Crédit | |

| 614 000 | Charges locatives Immeuble | |

| 445 661 | TVA récupérable sur frais | |

| 467 000 | Acomptes/Appels de fonds | |

| 401 000 | Solde Syndic | Solde Syndic |

* Cotisation CGA

Cette cotisation n’est due que pour les dossiers qui sont adhérents à un Centre de Gestion Agrée (CGA).

| Débit | Crédit | |

| 628 100 | Adhésion CGA | |

| 445 660 | TVA récupérable sur frais | |

| 401 000 | Cotisation due au CGA |

An niveau du résultat fiscal, la cotisation CGA et les honoraires comptables sont à réintégrer à hauteur de 915 €.

c) Amortissements et provisions

* Immobilisations

Concernant les loueurs en meublé imposés selon un régime réel, les immeubles donnés en location ainsi que le mobilier, doivent être inscrits à l’actif du bilan pour que les amortissements puissent être déduits de l’assiette de l’impôt.

- Les terrains sont non amortissables et leur valeur est déterminée en fonction d’un pourcentage (10%) du montant total de l’investissement,

- les constructions sont amorties sur une durée précisée dans le dossier client (entre 20ans et 30ans),

- le mobilier est amorti sur une période de 7 ans.

Il conviendra par ailleurs de déterminer les immobilisations par composants, ce qui signifie que chaque immobilisation verra sa base amortissable « éclatée » entre les différents éléments qui la composent.

Sont considérés comme composants les éléments principaux d’une immobilisation corporelle, qui satisfont cumulativement aux deux conditions suivantes :

- Ils doivent avoir une durée d’utilisation différente de celle de l’immobilisation à laquelle ils se rattachent,

- Ils doivent faire l’objet de remplacement au cours de la durée réelle d’utilisation de l’immobilisation corporelle à laquelle ils se rattachent,

- Les immobilisations comportent néanmoins une partie non décomposée appelée « la structure » ; pour les immeubles, il s’agit du gros œuvre,

- Ils ne doivent être identifiés que s’ils représentent un élément substantiel de l’immobilisation.

La décomposition de l’immobilisation en plusieurs composants entraîne la nécessité d’établir un plan d’amortissement pour chaque composant, selon sa durée d’utilisation.

Appliquée à l’immobilier, et plus particulièrement à la location meublée, la ventilation par composants, se traduit le plus souvent par les composants suivants :

- ** Gros œuvre,

- ** Second œuvre extérieur,

- ** Second œuvre intérieur,

- ** Finitions.

Le logiciel comptable Cegid permet de paramétrer automatiquement les écritures de dotation aux amortissements dans les journaux d’opérations diverses.

* Amortissements non déductibles

Les amortissements non déductibles seront imputés ultérieurement sans limite de temps et leur suivi et assuré par un tableau joint à la liasse fiscale.

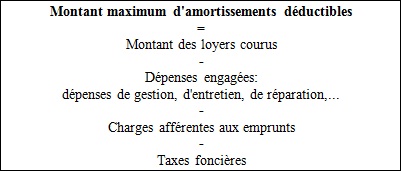

En cas de cession du bien, les amortissements non déduits sont à ajouter à la VNC pour le calcul de la plus ou moins value. Les amortissements déductibles ne peuvent excéder la différence entre le montant total des loyers perçus et le montant de l’ensemble des charges afférentes.

Montant maximum d’amortissements déductibles = |

Cependant, certaines dépenses ne sont pas retenues fiscalement en raison de leur caractère exceptionnel. Il s’agit:

- ** des dépenses relatives aux réparations affectant le gros œuvre,

- ** des dépenses de ravalement,

- ** des dépenses de grosses réparations de toitures

* Provisions pour honoraires GRANT THORNTON :

Elles s’enregistrent de la façon suivante:

| Débit | Crédit | |

| 622 100 | Honoraires conseiller | |

| 622 600 | Honoraires comptabilité | |

| 622 601 | Honoraires juridiques | |

| 445 860 | T.V.A sur honoraires (19.6%) | |

| 408 100 | Factures non parvenues |

Si le client a déjà payé les honoraires, il faut les comptabiliser en compte fournisseur puis en banque (Débit du compte 401 et Crédit du compte 512).

d) Documents de synthèse : Bilan et Compte de Résultat

Une fois que les différentes écritures comptables de l’exercice ont été saisies, il convient alors d’éditer le Bilan et le Compte de Résultat.

* Le Bilan

Les bilans des loueurs en meublé sont relativement »légers », ceci s’explique par l’absence de véritable »exploitation » au sein de cette activité professionnelle.

A l’actif immobilisé on retrouve les terrains, les constructions et le mobilier. En ce qui concerne l’actif circulant, il se compose principalement des créances et des disponibilités. Pour les L.M.P on peut aussi trouver des V.M.P.

Au passif, les capitaux propres comportent uniquement le capital social (pour les sociétés) et le résultat de l’exercice. En ce qui concerne les dettes, elles contiennent les dettes auprès des établissements de crédit ainsi que les dettes fournisseurs.

* Le Compte de Résultat

Il est présenté sous forme verticale comme cela se fait dans les pays anglo-saxons et se décompose en trois résultats: d’exploitation, financier et exceptionnel conduisant à une perte ou à un bénéfice.

Les charges se composent principalement des charges d’intérêts d’emprunt, des dotations aux amortissements, des Impôts et Taxes, et de diverses charges externes (frais postaux, adhésion CGA, charges de copropriété, …). Les produits, pour leur part, regroupent uniquement la perception de loyers sous le terme de »production vendue de services ».

Les locations en meublé : opportunités fiscales et d’investissement

Diplôme De Comptabilité Et De Gestion (DCG)

Stage du 11 juin au 6 juillet 2007

qu elle est le code comptable pour l’amortissement d’un appartement en Lmnp.