Le modèle d’équilibre: le modèle de marche aléatoire Random Walk

1.3.3 Les modèles de l’efficience

La bonne compréhension des tests empiriques nécessite que l’on présente les principaux processus générateurs de séries chronologiques des prix et d’évolution des cours qui sont proposés par les théoriciens.

Selon E. Fama (1991), il existe mathématiquement trois modèles d’équilibre : le modèle de marche aléatoire et modèle de martingale et du « fair game », le modèle de processus de retour à la moyenne.

a. Le modèle de marche aléatoire « Random Walk »

Les premiers travaux académiques sur les comportements des prix spéculatifs marquent selon R. Hagin (1971), les premiers pas du modèle de marche aléatoire.

En effet, c’est en 1900 que L. Bachelier élabora et procéda au test du modèle de marche aléatoire, décrivant ainsi le comportement des prix des actions dans sa thèse de doctorat.

Pour décrire le modèle de marche aléatoire, L. Bachelier utilisa une équation identique à celle qui décrit plus tard le mouvement brownien. Il aboutit au résultat selon lequel, les données « historiques » récentes sur les prix étaient inutiles pour prédire les variations futures des prix.

Quelques années plus tard, en 1927, les travaux de l’économiste Russe E. Slutsky sonnèrent comme une résurgence de ceux de L. Bachelier.

Ainsi jusqu’au crash boursier de1929, on nota une prolifération des études de type technique, mais qui n’apportèrent pas, cependant une validité rigoureuse à cette approche. De 1930 à 1960, on assiste à des tâtonnements dans les méthodes et techniques, mais pas à des contributions scientifiques majeurs, malgré un désir de compréhension des mécanismes boursiers.

– Evolution du modèle

Seuls M. Kendhall (1953) et H. Roberts (1959) apportèrent une certaine contribution. Le premier trouva que les fluctuations des cours boursiers se comportent presque comme si elles étaient le fruit d’une roulette Russe, autrement dit que chaque résultat était statistiquement indépendant du passé (données passées), ce qui conforta l’idée que les cours boursiers suivaient une marche aléatoire.

Quant à H. Roberts (1959), il annonça que probablement tous les modèles classiques sur l’analyse technique peuvent être générés par une parfaite roulette Russe ou une table de nombres au hasard.

Pour lui, les séries des prix générées ressemblaient strictement aux données courantes (vraies ou actuelles) sur les actions. Ce qui est intéressant de noter à ce niveau, c’est que ce hasard ou cette correspondance de ces types de données : hasard et réel produisaient des trends (modèles).

Après 1960, l’essentiel des travaux sur le modèle de marche aléatoire s’est focalisé sur la recherche des techniques plus rigoureuses. En effet, le modèle de marche aléatoire peut être testé à partir des variations journalières, hebdomadaires, mensuelles, ou plus, sur les cours.

A partir de ce moment, on pourra se demander, si le modèle de marche aléatoire est ainsi validé par tel ou tel intervalle de temps particulier choisi (journalier, mensuel, annuel) et voire aussi ce qui adviendra avec l’utilisation d’un intervalle de temps variable.

C’est ainsi que S. S. Alexander (1961) sera le premier à étudier le comportement des fluctuations des cours à partir d’un modèle à intervalle de temps variable. Il utilisa « la technique du filtre »11 pour trouver des résultats statistiquement pour invalider le modèle de marche aléatoire. Cependant P. H. Cootner (1964) fit part d’une erreur dans la méthode de calcul de S.S Alexander.

Ce dernier, n’a pu en effet donner assez de précision sur le degré de validité statistique de ses conclusions.

Ce qui fait que la probabilité de répétition de tels résultats est incertaine. Malgré cette multitude de résultats, le débat ne sera pas pour autant clos. Au milieu des années soixante, E. Fama (1965) mena quelques tests dans le but de trouver une validation au modèle de marche aléatoire et ne trouva aucun trend dans les cours des actions12.

– Les versions du modèle de marche aléatoire

Le modèle de marche aléatoire se présente en trois versions. La première version fait référence à des rendements indépendants et identiquement distribués, la deuxième à des rendements indépendants mais non identiquement distribués et la troisième à des rendements dépendants et non identiquement distribués.

** La première version : rendements indépendants et identiquement distribués

Dans sa première version, le modèle de marche aléatoire se présente comme suit :

Pt suit une marche aléatoire si,

![]() avec Pt = cours de l’actif au temps t et ut indépendants et identiquement distribués

avec Pt = cours de l’actif au temps t et ut indépendants et identiquement distribués

![]()

![]()

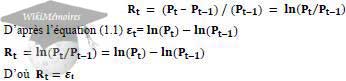

De la définition du rendement d’un actif, nous pouvons tirer l’approximation suivante :

Les rendements suivent un bruit blanc, ils sont indépendants

** La deuxième version : rendements indépendants et non identiquement distribués

Le modèle de marche aléatoire peut s’exprimer dans sa deuxième version comme suit :

![]()

Avec ut indépendants mais non identiquement distribués

L’hypothèse implicite, faite au niveau de la première version, considère la loi de probabilité des rendements comme étant la même sur une longue période. Et si l’on sait qu’on assiste régulièrement à des changements d’ordre économique, social, technologique …; alors une telle hypothèse peut être sujette à question.

Ainsi cette deuxième version permet de tenir compte de l’hétéroscedasticité non conditionnelle de ut, caractéristique de la volatilité de beaucoup de séries des rendements d’actifs financiers.

** La troisième version : rendements dépendants et non identiquement distribués

Cette troisième version relaxe l’hypothèse d’indépendance de la deuxième version pour inclure des processus avec des ut indépendants mais non corrélés.

Selon « tout processus pour lequel cov (ut, ut-k) = 0 pour k différent de zéro, mais ou cov (u²t ; u²t-k) différent de zéro pour k différent de zéro, a des ut non corrélés, mais leur indépendance n’est pas claire, car les carrés des résidus son corrélés » [B. Ndong (2007), p.22].

Pour conclure sur le modèle de marche aléatoire , notons, bien qu’ayant été pionnier et fait l’objet de nombreux travaux, il n’a pas échappé à la critique. Il lui est reproché d’aller à l’encontre de certaines lois économiques comme celle de l’offre et de la demande.

11 La technique du filtre repose sur l’hypothèse selon laquelle des trends existent dans les fluctuations des cours, mais que ces schémas sont cachés (troublés) par des bruits blancs ou fluctuations non significatives. Ainsi lorsqu’une amplitude (degré de fluctuations) est spécifiée, les fluctuations des cours en deçà de cette amplitude sont ignorées. Alors, les données restant sont étudiées.

12 Il se servit, pour cela, des données d’1 journée à 16 jours pour 30 actions de l’indice Dow Jones, espaçant les périodes de 5 à 7 ans. Et pour tous les intervalles de temps

Pour P. Samuelson (1965), « si les prix suivaient une marche brownienne, cela aurait été une remise en question de certaines lois économiques notamment la loi du marché qui dit que le prix du bien est fonction de l’offre et de la demande » [Idem, p.23]. Malgré ces critiques, il reste tout de même encore un modèle dont le fondement reste partagé. .