Les ateliers de lingerie : présentation et plan d’action adopté

Partie III : Application au niveau de la société « les ateliers de lingerie » :

Lorsque l’on souhaite mettre en place un ensemble de tableaux de bord dans une entreprise, on s’intéresse d’abord à sa structure. L’analyse porte sur son activité et sur son organigramme pour en faire un schéma précis.

L’objectif de l’analyse n’est pas de remettre en cause la structure, mais de la représenter de la manière la plus fidèle possible.

L’analyse approfondie de la société et de ses structures permet d’aller au-delà des apparences et s’efforce d’identifier la réalité des responsabilités de chacun, ainsi que les relations hiérarchiques et fonctionnelles entre les individus. La description des responsabilités peut se faire par l’intermédiaire d’une fiche de fonction.

Chapitre 1 : Présentation de la société:

A- Fiche Signalétique :

Raison Sociale : Les Ateliers De Lingerie

Forme Juridique : S.A .R .L

Capital : 30 Millions Dhs

Adresse : Lot 8D Zone Industrielle Takkadoum, Rabat.

Activité : Confection de Lingerie Féminine (Produits Finis et Façon)

Marchés : 100 % Export

Pays : France, Angleterre.

Effectifs : 850 Personnes.

Date Création : 1987

B- Activités :

Les Ateliers de lingerie est une société de confection de lingerie, corseterie de haute gamme (Slips, Soutiens, Nuisette, Porte jartelle, Robe…).

Elle traite avec les principaux donneurs d’ordre européen, centrales d’achats et des grandes maisons de couture (Chantal Thomas, Kenzo, Cristian la Croix, Contessa, Cacharel, Givenchy, Princesse Tam Tam…).

Actuellement, la société fabrique du produit fini et elle s’est doté dernièrement d’un service de recherche & développement.

C- Personnel :

Le personnel des Ateliers de Lingerie est composé d’ingénieurs de grandes écoles, de diplômés d’écoles de commerce, d’universitaires spécialisés en gestion et en économie.

D- Appartenance au groupe :

Les Ateliers De Lingerie fait partie d’une vingtaine de Sociétés que compte le Groupe SENOUSSI. Le Groupe SENOUSSI est l’un des plus grands Groupes de Textiles au Maroc. L’effectif actuel du Groupe est d’environ 5.000 personnes, dont plus de 400 ingénieurs et cadres.

Le Groupe SENOUSSI est spécialisé dans deux produits :

- La Confection du jeans.

- La Confection de la lingerie Féminine.

Actuellement le groupe a investi 600 Millions Dhs pour la création d’une unité de filature et de teinture du denim.

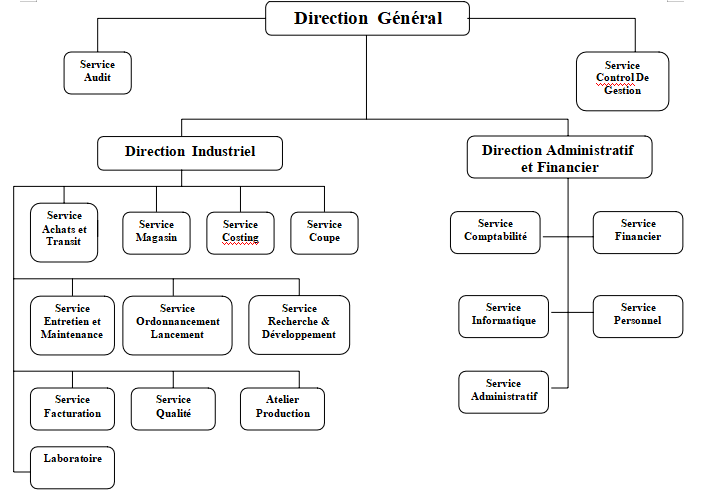

E- Organigramme de la société :

Les Ateliers De lingerie comprennentdeux grandes directions divisées en plusieurs services :

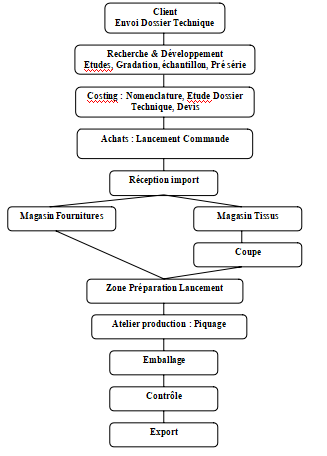

F- Cycle d’exploitation :

G- Système d’information de la société :

La société a investi dans une multitude de système informatique afin de faciliter et d’organiser son système d’information :

| Logiciel | Editeur | Utilité |

| TCO | CGO France | Gestion de Temps |

| SMO | CGO France | Gestion Pièces de Rechange |

| GPO | CGO France | Gestion de Stocks et Production |

| Paie 100 | SAGE Saari | Paie |

| Compta 500 | SAGE Sybel | Comptabilité Général / Analytique /

Budgétaire |

| Bank Paiement 500 | SAGE Sybel | Rapatriement Relevé Bancaire |

| Rapprochement 500 | SAGE Sybel | Rapprochement Bancaire |

| Trésorerie 500 | SAGE Sybel | Gestion Trésorerie |

| Documents partagés | Interne | Mettre Sous Réseaux des Documents partagés par l’ensemble des utilisateurs |

Grâce à ses systèmes d’informations, la société est capable d’alimenter tous les gestionnaires, de données nécessaires à la prise de décision.

Chapitre 2 : Plan d’action adopté :

La réflexion sur la construction de nouveaux tableaux de bord de gestion a amené la société à élaborer un plan d’action détaillé. Un comité de pilotage du projet a été désigné et une réflexion globale a été menée afin d’élaborer des tableaux de bord pertinents.

Notre Plan d’action est répartie en 8 Etapes :

1. L’inventaire de l’existant :

La première étape consiste à établir une liste de tous les tableaux, indicateurs, graphiques et schémas, qui constituent une base de travail pour les gestionnaires dans les prises de décisions.

Cette première étape nous permettait de faire un tour d’horizon assez large des formes d’indicateurs et de tableaux déjà existants.

2. Constitution du comité de pilotage :

Un comité de pilotage a été nommé, il est constitué du Directeur Général, Directeur Industriel, Directeur Administratif et Financier, Chef du Service Contrôle de Gestion et du Financier.

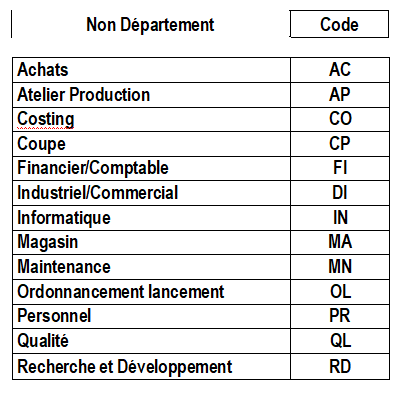

3. Désignation des départements concernés :

Dans l’optique d’une approche participative, les départements concernés ont été identifiés et sensibilisés sur l’importance du travail qui sera effectué.

Chaque département a reçu une codification en deux lettres rattachées à trois nombres pour désigner le code de chaque tableau de bord. Exemple le code du service coupe est « CP », le premier tableau de bord du service coupe aura comme code «C P 001 ».

La liste des départements et son code sont les suivants:

4. Entretien avec les chefs de départements :

Afin de réussir la mission de choix et de détermination des indicateurs, il convient donc de mener des entretiens avec les chefs de chaque département qui maîtrisent leur activité et qui la pratique quotidiennement afin de trouver et diffuser les indicateurs issus de la réalité du terrain.

5. Réflexion et conception des tableaux de bord de gestion :

Une durée de réflexion d’un mois devra être observée pour la réalisation et la synthétisation des tableaux de bord.

6. Validation des tableaux de bord par le comité de pilotage :

Une réunion doit être tenue après la réalisation des tableaux de bord pour discuter de la pertinence des tableaux, leur concordance avec les objectifs assignés et la validation avec la stratégie générale.

7. Envoyer la synthèse générale aux différents chefs de départements :

Après la validation du comité, il est judisciable d’informer les chefs de département les décisions prises lors de la réunion.

La communication des informations concernant les nouveaux tableaux de bord dissipe toutes les frustrations ressenties par le personnel face à l’adoption d’un nouveau système.

8. Accompagnement pour la réalisation des tableaux de bord de gestion :

Un accompagnement est nécessaire dans la phase réalisation afin de prendre des mesures correctives et d’essayer de justifier le choix de chaque indicateur.

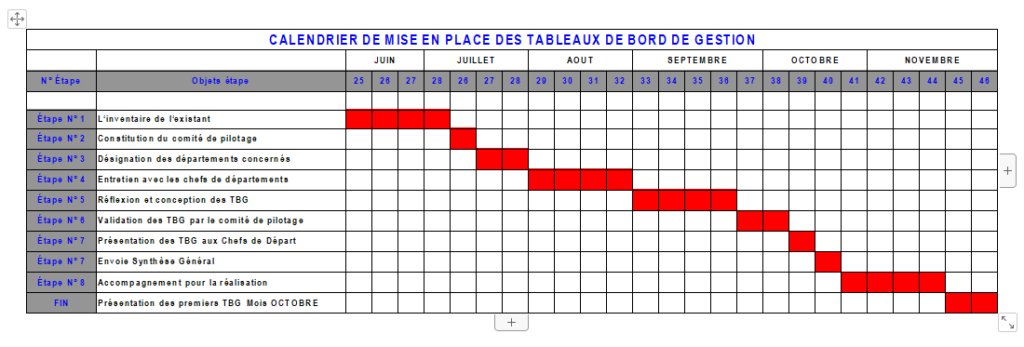

Un calendrier a été mis en place pour déterminer la date de démarrage de chaque étape et la durée de sa mise en place. Le document suivant synthétise le plan d’action :

GROUPE SENOUSSI

POLE CONFECTION LINGERIE

LES ATELIERS DE LINGERIE

Chapitre 3 : Proposition des tableaux de bord :

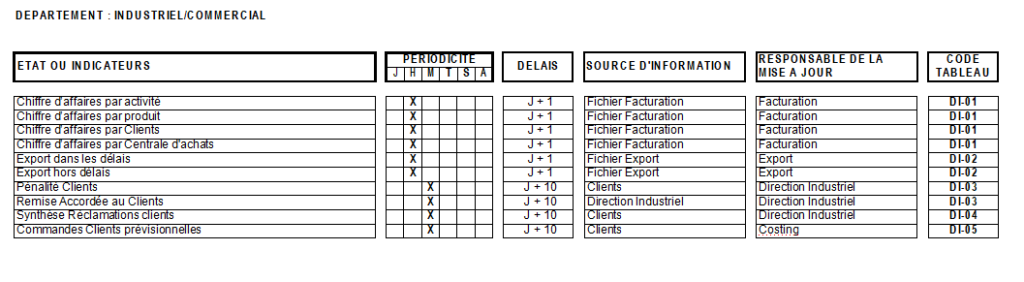

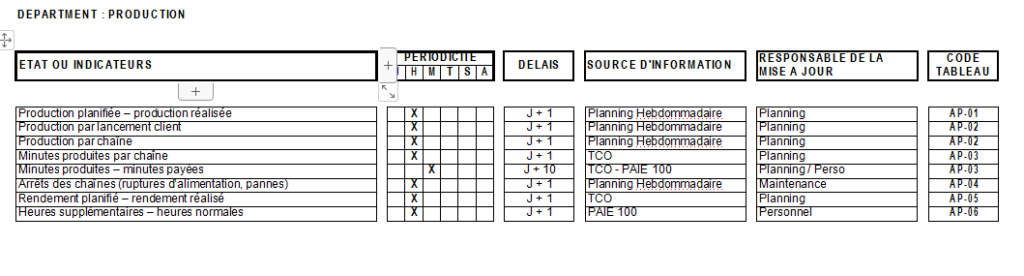

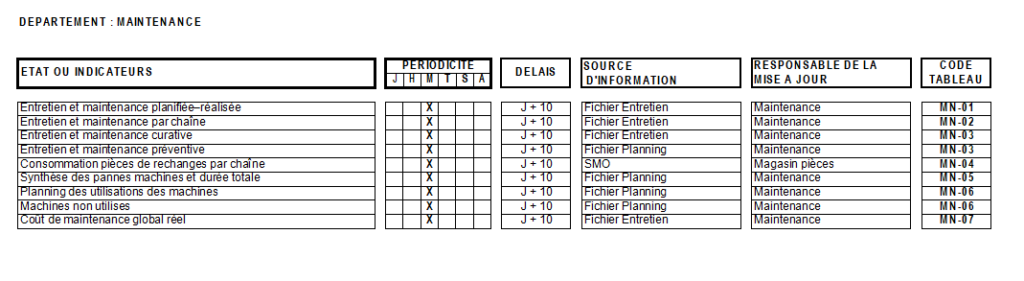

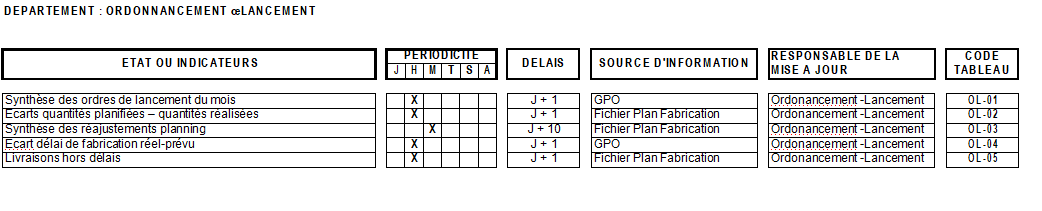

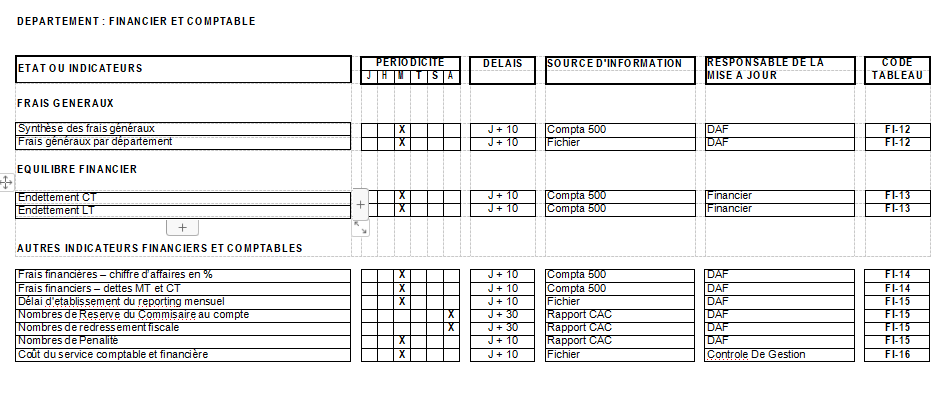

Les tableaux de bord seront présentés par centre de responsabilités. Chaque centre aura des tableaux de bord contenant les indicateurs concernant les activités clés et seront synthétisés sous forme de maquettes regroupant :

- Département concerné

- Non de l’indicateur ou de l’état

- Périodicité

- Délais

- Source d’information

- Responsable de la mise à jour

- Code du tableau

Groupe Senoussi

Pole Confection Lingerie

Les Ateliers De Lingerie

DEPARTEMENT : INDUSTRIEL/COMMERCIAL

Groupe Senoussi

Pole Confection Lingerie

Les Ateliers De Lingerie

DEPARTMENT : PRODUCTION

Groupe Senoussi

Pole confection lingerie

Les ateliers de lingerie

DEPARTEMENT : MAINTENANCE

Groupe Senoussi

Pole confection lingerie

Les ateliers de lingerie

DEPARTEMENT : ORDONNANCEMENT – LANCEMENT

Groupe Senoussi

Pole confection lingerie

Les ateliers de lingerie

DEPARTEMENT : COUPE

Groupe Senoussi

Pole confection lingerie

Les ateliers de lingerie

DEPARTEMENT : QUALITE

Groupe Senoussi

Pole confection lingerie

Les ateliers de lingerie

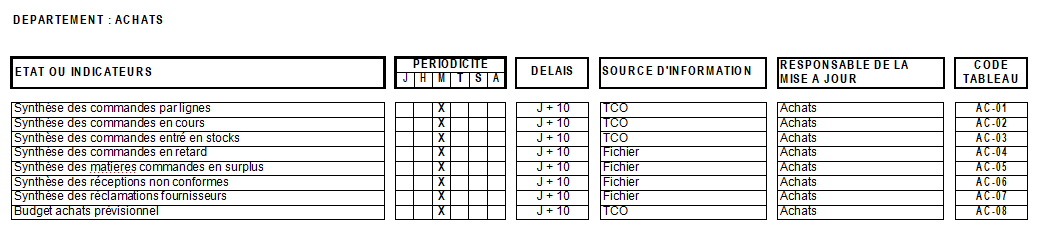

DEPARTEMENT : ACHATS

Groupe Senoussi

Pole confection lingerie

Les ateliers de lingerie

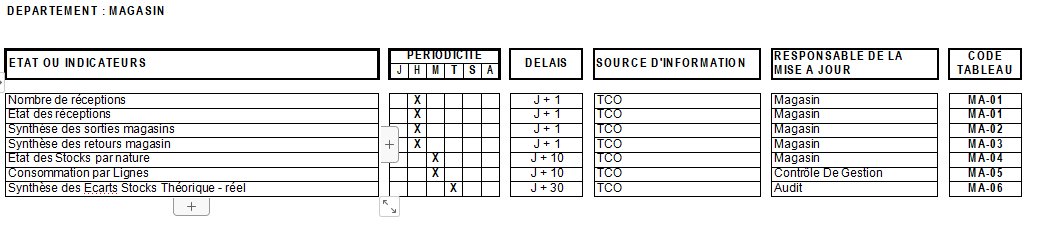

DEPARTEMENT : MAGASIN

Groupe Senoussi

Pole confection lingerie

Les ateliers de lingerie

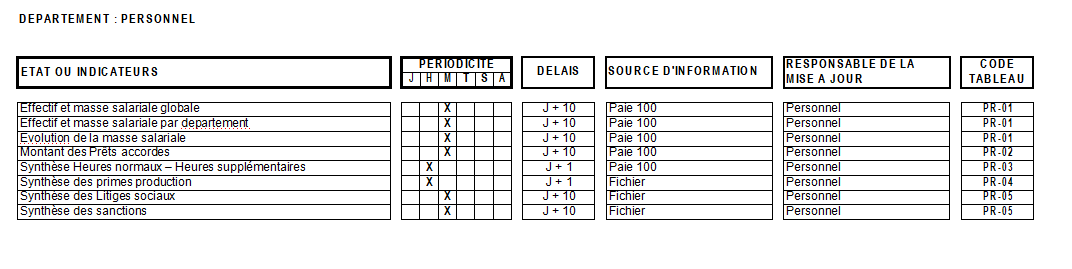

DEPARTEMENT : PERSONNEL

Groupe Senoussi

Pole confection lingerie

Les ateliers de lingerie

DEPARTEMENT : INFORMATIQUE

Groupe Senoussi

Pole confection lingerie

Les ateliers de lingerie

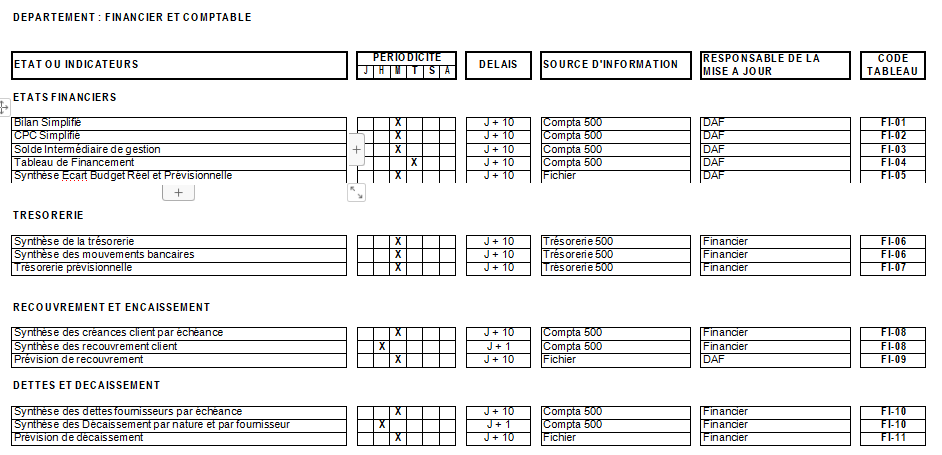

DEPARTEMENT : FINANCIER ET COMPTABLE

Groupe Senoussi

Pole confection lingerie

Les ateliers de lingerie

DEPARTEMENT : FINANCIER ET COMPTAB

Conclusion

Les tableaux de bord occupent une place significative au sein du contrôle de gestion puisqu’il représente un outil de degré de sophistication élevé dans le processus de pilotage. Néanmoins les tableaux de bord de gestion recouvrent des réalités différentes.

Cela se vérifie à l’échelle de l’ensemble des entreprises, mais surtout entre les organisations familiales et les filiales et succursales de groupes.

Les instruments implantés dans cette seconde catégorie d’entités se révèlent globalement plus complexes et plus proches conceptuellement de la notion de tableau de bord, telle qu’elle est définie dans la littérature, que les outils des entreprises familiales.

Ces dernières détiennent des instruments moyennement réactifs, dont les données sont pour l’essentiel financières et dans une minorité de cas physiques.

Les tableaux de bord de ces entreprises sont destinés avant tout aux dirigeants et parfois aux responsables fonctionnels. Ils contiennent des indicateurs se rapportant à la performance financière et dans une moindre mesure aux variables clés de gestion.

Les outils des filiales et succursales de groupes sont en revanche plus réactifs, plus décentralisés et plus étendus en terme de champ de pilotage puisque leur contenu intègre des indicateurs financiers, des indicateurs se rapportant aux variables clés de gestion, et des indicateurs relatifs aux clients.

Au terme de notre thèse, un re-fondement général de la culture des tableaux de bord de gestion a été proposé malgré quelques difficultés notamment au niveau de l’harmonisation du système d’information et de sa pertinence d’information.

Ceci permettra à la société de se doter d’un outil performant de pilotage et de prise de décisions nécessaire à la pérennité de la société surtout que le secteur textile doit faire face à une concurrence rude.

Bibliographie